Special | Deutsche Wettbewerbsposition | Chemische Industrie

Deutschland hält noch die Spitzenposition

Vor allem China holt bei Chemieexporten auf - zulasten von Deutschland. Stärkere Verlierer sind jedoch die USA, Japan und Frankreich. Pharmazeutika bleiben Exportschlager.

09.09.2022

Von Michael Monnerjahn, Christina Otte, Beate Voell | Bonn

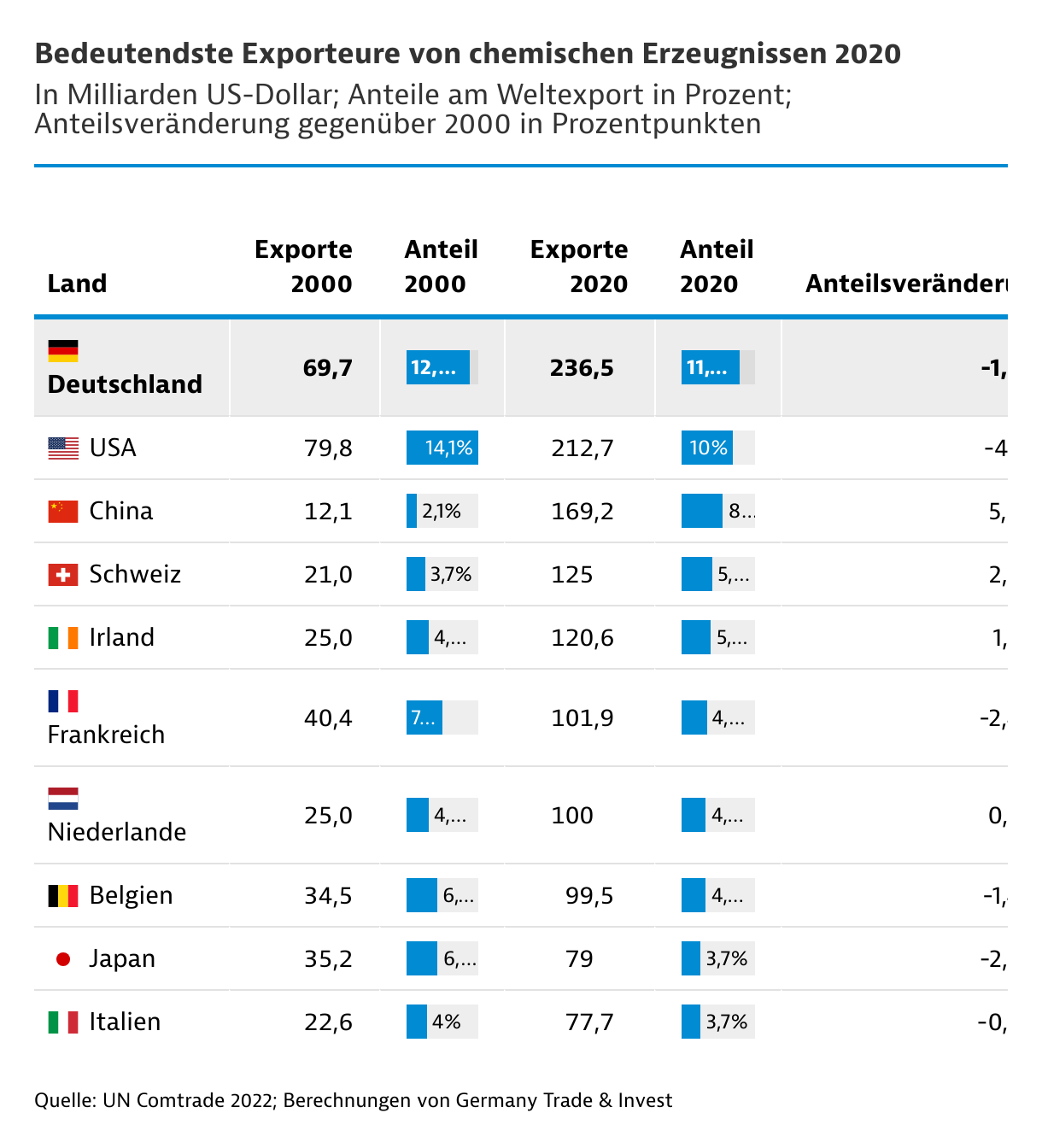

Deutschland ist der weltweit größte Chemieexporteur. Das Exportvolumen der Bundesrepublik hat sich bei Produkten wie Arzneiwaren, Kunststoffen und Düngemitteln in den letzten zwanzig Jahren mehr als verdreifacht. 2020 betrug es rund 237 Milliarden US-Dollar. Wertmäßig hat jedes neunte exportierte Chemieerzeugnis seinen Ursprung in Deutschland.

Mit den Vereinigten Staaten leistet sich Deutschland ein Kopf-an-Kopf-Rennen um die Spitzenposition. China hat zwar noch nicht zu den beiden führenden Exportländern aufgeschlossen, doch das Wachstum ist enorm. Gegenüber 2000 vervierfachte sich im Jahr 2020 der Anteil am Weltexport auf 8 Prozent.

Dies geschah nur teilweise zulasten von Deutschland. Im Vergleich zur Jahrtausendwende hat die Bundesrepublik leicht eingebüßt. Ihr Anteil am Weltexport sank von rund 12 Prozent im Jahr 2000 auf 11 Prozent 2020. Noch stärker mussten die USA Weltmarktanteile abgeben. Die Schweiz und Irland konnten wiederum große Volkswirtschaften wie Frankreich und Japan überholen und komplettieren die Top Fünf.

Deutschland führt beim Handel mit forschungsintensiven Erzeugnissen

Die deutsche Chemieindustrie zeichnet sich durch eine hohe Innovationsorientierung aus. Kein anderes Land weist so viele forschende Unternehmen auf. Im Handel mit forschungsintensiven chemischen und pharmazeutischen Erzeugnissen spielt Deutschland ganz vorne mit, so ein aktueller Bericht des Verbands der Chemischen Industrie (VCI) vom Mai 2022.

Forschungsintensive Güter, bei denen Deutschland Exportweltmeister ist, sind etwa pharmazeutische Waren. Der Ausfuhrwert ist fünfmal so hoch wie der von China und Indien zusammen, die gemeinhin als Apotheke der Welt gelten. Arzneimittel bilden mit rund 43 Prozent an der deutschen Chemieausfuhr das mit Abstand größte Segment, vor organischen Chemikalien wie Ethylen, weiteren Grundchemikalien sowie Kunststoffen.

Deutschland ist ebenfalls Exportweltmeister für Lacke und Farben sowie für Kunststoffe (Halbwaren) – etwa Tafeln, Platten, Folien und Filme. In anderen Segmenten ging der deutsche Weltmarktanteil jedoch zurück. Besonders stark gingen die Anteile deutscher Anbieter etwa bei Kunststoffen in Primärform, sogenannten Polymeren, oder bei Agrochemikalien zurück. Dabei gehörten Pflanzenschutzmittel zu den Sparten mit den höchsten Einbußen.

Die globalen Pharmaexporte haben sich in den letzten 20 Jahren fast versiebenfacht. Deutschland konnte seinen Weltmarktanteil bei Pharmazeutika von 12,1 Prozent im Jahr 2000 auf 14,3 Prozent 2020 ausbauen. Umgerechnet jedes siebte Pharmaprodukt hat seinen Ursprung in Deutschland. Neben Deutschland konnten vor allem die Schweiz und Irland ihre pharmazeutischen Ausfuhren überdurchschnittlich stark erhöhen, in geringerem Maße auch Indien und China. Dennoch ist die Volksrepublik lediglich für rund 6 Prozent der globalen Ausfuhren von Arzneiwaren verantwortlich. Deutschland, die Schweiz und Irland kommen hingegen gemeinsam auf einen Anteil von 40 Prozent. Als zweitgrößter Pharmamarkt weltweit hinkt China beim Export pharmazeutischer Waren hinterher. Die Markteintrittsbarrieren für ausländische Firmen sind hoch. Einheimische Firmen fokussieren sich zudem auf Generika und fertigen weniger moderne Präparate. Anders sieht es bei aktiven pharmazeutischen Wirkstoffen (API) aus - auch Inhaltsstoffe oder Grundstoffe genannt - sowie bei Vorprodukten. Laut Schätzung der Weltgesundheitsbehörde WHO kommt die Volksrepublik bei pharmazeutischen Wirkstoffen auf einen weltweiten Marktanteil von einem Fünftel. Auch Antibiotika stammen zu einem Großteil aus China und werden in Indien weiterverarbeitet, bevor sie nach Europa geliefert werden. |

Absatzregionen diversifizieren sich

Die fünf größten Importmärkte für chemische Erzeugnisse sind die USA, China, Frankreich, die Schweiz und die Niederlande. Etwa ein Drittel der deutschen Chemieausfuhr ging 2020 in diese Märkte. Wenngleich Westeuropa mit einem Anteil von 50 Prozent an der deutschen Gesamtausfuhr nach wie vor die wichtigste Exportregion ist, verlor sie im betrachteten Zeitraum am meisten an Bedeutung. Hinzugewinnen konnten hingegen Märkte in Mittel- und Osteuropa, in Asien-Pazifik sowie in Nordamerika. So gehören China, Indien, Saudi-Arabien, die USA, Brasilien und Rumänien zu den Exportmärkten, deren Anteile am deutschen Gesamtexport am dynamischsten zunahmen.

Deutschland behauptet sich in wichtigen Chemiemärkten

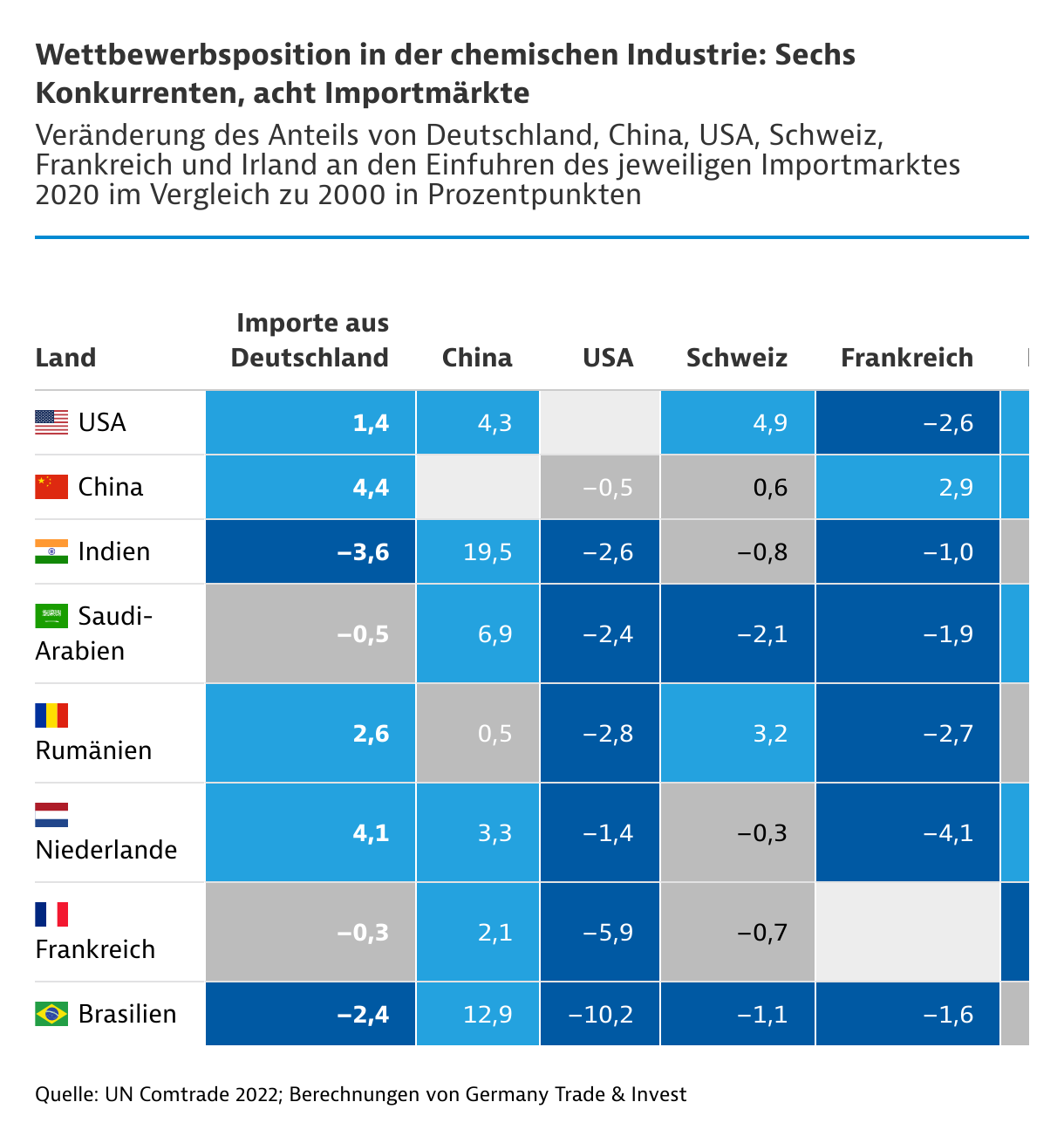

Auch die Betrachtung ausgewählter Importmärkte zeigt: China konnte in den letzten 20 Jahren Marktanteile gewinnen, besonders in den Schwellenländern Indien und Brasilien. Die USA mussten hingegen starke Einbußen hinnehmen, ebenso französische Lieferungen, die nur in China anteilig hinzugewinnen konnten. Bei Frankreich dürfte die gute Exportposition bei Körperpflegemitteln und Duftwassern den Ausschlag geben. Sie stellten 2020 rund ein Drittel der französischen Chemieausfuhr ins Reich der Mitte.

Für Deutschland und die Schweiz ergibt sich ein gemischtes Bild. Die Bundesrepublik konnte als Lieferant in China an Bedeutung gewinnen, während sie in Indien und Brasilien verlor. Die Schweiz sicherte sich wiederum in den USA stärker Importanteile, als dies Deutschland gelang. Den Großteil der schweizerischen Ausfuhr in die Vereinigten Staaten stellten 2020 Pharmazeutika.

Auf der Gewinnerseite steht auch Irland, das in den meisten betrachteten Märkten seinen Importanteil steigern konnte. In Irland ist ein Biopharmaziezentrum von globaler Bedeutung entstanden. Inzwischen fertigen und forschen dort auch zahlreiche internationale Biopharmahersteller. Zudem verarbeiten besonders viele US-Investoren in Irland Komponenten zu hochwertigen Fertigerzeugnissen.

Aber auch deutsche Unternehmen zählen weltweit zu den größten Investoren. Laut VCI übersteigen die deutschen Auslandsinvestitionen seit 2012 die Investitionen im Inland. Verantwortlich dafür seien Globalisierungsstrategien und günstigere Rohstoffkosten im Ausland.

Neue Wertschöpfungsstrukturen entstehen

Die Coronapandemie und der russische Angriffskrieg auf die Ukraine haben dazu geführt, dass Unternehmen Investitionsstandorte und globale Lieferketten genauer überprüfen. Das bestätigt Dr. Matthias Blum, Bereichsleiter Außenwirtschaft und Industriepolitik beim VCI: "Die Bewertung von Auslandsmärkten ist massiv im Wandel. Es wird nicht so sein, dass wir auf einmal wieder alles aus Europa beziehen werden. Das wäre im Rahmen einer internationalen Arbeitsteilung auch nicht vorteilhaft. Es geht vielmehr um eine Diversifikation."

Inwieweit Deutschland seine bislang gute Wettbewerbsposition halten kann, hängt zudem davon ab, wie gut der Branche die Transformation hin zu einer klimaschonenden Produktion und zirkulären Wirtschaft gelingt. Sie muss ihre Produktion dekarbonisieren. Gleichzeitig leisten Chemieprodukte einen aktiven Beitrag zum Klimaschutz. Durch den Krieg in der Ukraine und die daraus resultierende Energiekrise ist die deutsche Wirtschaft gezwungen, die Transformation zu beschleunigen, so Dr. Henrik Meincke, Chefvolkswirt des VCI. „Ich bin davon überzeugt, dass die Unternehmen in Zukunft besser aufgestellt sein werden, wenn die Rahmenbedingungen am Standort Deutschland stimmen.“

|

{kind=link}