Die Zellstoffindustrie erwartet sinkende Preise und dürfte Projekte hinauszögern. Hohe Gewinne animieren die Hersteller von Verpackungspapier zu neuen Investitionen.

Zellstoffindustrie: Hindernisse für neue Projekte

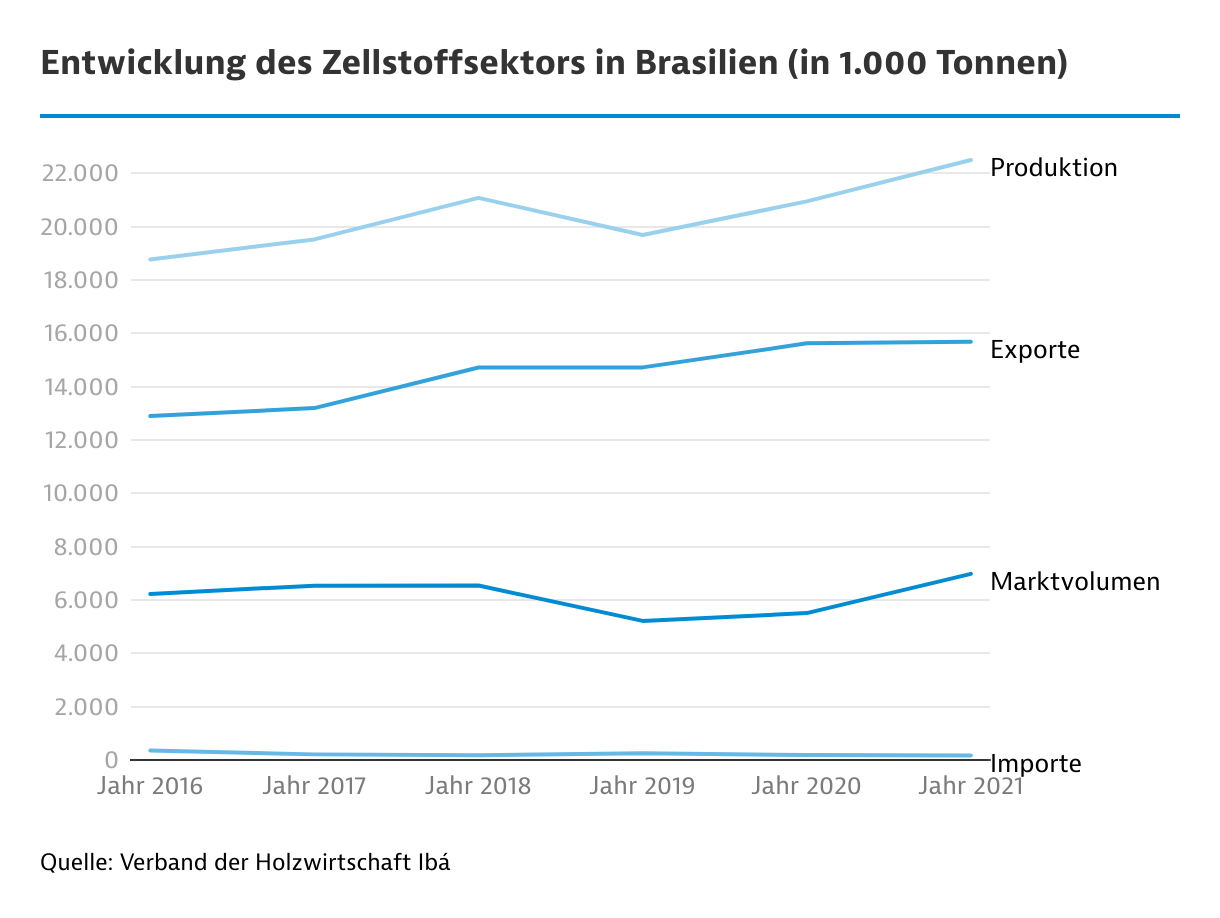

Die Coronapandemie belebte weltweit den Verbrauch von Verpackungs- und Hygienepapier. Seit 2019 wächst die brasilianische Zellstoffproduktion daher kontinuierlich um etwa 7 Prozent pro Jahr. Dieser Trend setzte sich auch im 1. Halbjahr 2022 fort. Zwar ging im genannten Zeitraum die inländische Nachfrage nach Zellstoff um 11 Prozent zurück, doch gleichzeitig nahm die mehr als doppelt so große Exportmenge um 15,9 Prozent zu. Angetrieben durch die Rekordmengen und die höheren Weltmarktpreise stieg der Exporterlös gerechnet in US-Dollar (US$) im 1. Halbjahr 2022 um 22 Prozent.

Allerdings beeinträchtigen Wassermangel, die kritische Energieversorgung und logistische Probleme die Papierproduktion in China und Europa, den wichtigsten Absatzmärkten für brasilianischen Zellstoff. Daher dürften die Weltmarktpreise im 2. Halbjahr 2022 sinken.

Auch wegen der Versorgung mit Holz muss die Zellstoffindustrie gegebenenfalls neue Projekte in Brasilien aufschieben. Die Forstwälder werden knapp. Denn die Stahlindustrie und Heizkraftwerke fragen zunehmend das Holz der schnell wachsenden Eukalyptusbäume nach. Nach Angaben des finnischen Beratungsunternehmens Pöyry müsste die Anbaufläche von derzeit 7,5 Millionen Hektar möglichst rasch um bis zu 1 Million Hektar erweitert werden, damit ab 2028 neue Werke in Betrieb gehen können.

Bis 2028 rechnet der Verband der brasilianischen Forstwirtschaft Ibá mit einem Investitionsvolumen in Höhe von mindestens 11 Milliarden US$. Zuletzt nahm Bracell, eine Tochter der Gruppe Royal Golden Eagle (RGE), im September 2021 das Großprojekt Star in Betrieb. Die Anlage in Lençóis Paulista (São Paulo) verfügt über eine Kapazität von insgesamt 3 Millionen Tonnen Kraftzellstoff beziehungsweise 1,5 Millionen Tonnen Faserzellstoff.

Papierindustrie: Export von Verpackungen steigt

Der Papierverbrauch in Brasilien hat sich rasch vom Einbruch in der Coronakrise erholt. Angetrieben durch den hohen Konsum von Verpackungs- und Schreibpapier übertraf die Produktion bereits 2021 das Vorkrisenniveau. Im 1. Halbjahr 2022 stagnierte jedoch die Inlandsnachfrage. Dagegen legte der Export um 40 Prozent zu. Besonders hohe Zuwächse verzeichnete die Ausfuhr von Papierverpackungen, die sich mehr als verdoppelte. In der Folge produzierte die Industrie im 1. Halbjahr 2022 rund 3,1 Prozent mehr Papier als in der Vorjahresperiode.

Der Sektor investiert vereinzelt in neue Kapazitäten sowie in Effizienzsteigerungen in den logistischen Abläufen und in den Produktionsverfahren. Neben energieeffizienten und Industrie-4.0-Technologien sind auch Verfahren gefragt, die den Wasserverbrauch senken und zu weniger Reststoffen führen. Nach Angaben des Branchenverbandes für Altpapiersammlung ANAP lag die Wiederverwertungsquote von Papier 2021 bei 68 Prozent.

Eckdaten der Papier- und Pappeindustrie (Angaben in Millionen Tonnen, Veränderung in Prozent) | 2019 | 2020 | 2021 | Veränderung 2021/20 |

|---|

Produktion | 10,54 | 10,24 | 10,66 | 4,2 |

Import | 0,68 | 0,55 | 0,59 | 8,3 |

Export | 2,16 | 2,09 | 2,06 | -1,4 |

Inländischer Verbrauch | 9,05 | 8,70 | 9,20 | 5,8 |

Quelle: Verband der Holzwirtschaft Ibá 2022

Wellpappe- und Packmittelindustrie: Hohe Gewinne beleben die Investitionen

Papierverpackungen gewinnen durch den stark gewachsenen Onlinehandel und Lieferdienste weltweit an Bedeutung. Der Verband der Wellpappehersteller Empapel (zuvor ABPO) verzeichnete 2021 eine Absatzsteigerung um 4,3 Prozent auf eine neue Rekordmenge von 4,1 Millionen Tonnen. Im 1. Halbjahr 2022 wurde 6 Prozent weniger Wellpappe ausgeliefert als im Vorjahreszeitraum. Der Negativtrend dürfte sich jedoch im Laufe des zweiten Halbjahres abschwächen.

Schließlich ist der Pro-Kopf-Verbrauch von Wellpappe in Brasilien im internationalen Vergleich noch sehr niedrig. Gleichzeitig dürfte der Bedarf durch den zunehmenden Versandhandel und den Trend zu nachhaltigeren Verpackungen weltweit weiter steigen.

Von den gestiegenen Preisen profitieren die großen Konzerne, allen voran Klabin. Der Marktführer verdoppelte den Gewinn im 1. Quartal 2022. Neben dem Großprojekt Puma II will Klabin nun in Piracicaba (São Paulo) die größte Pappkartonfabrik Brasiliens errichten. Außerdem erweitert der brasilianische Großkonzern die Produktion im Staat Ceará und investiert in Innovation, insbesondere in digitale Technologien, neue Anwendungen und Produkte wie Mikrofaser-Zellstoff (MFC).

Die US-Gruppe WestRock steigert die Produktivität mit Hilfe von Gentechnik. Die irische Smurfit Kappa Gruppe (SKG) investiert allein 2022 rund 64 Millionen US$ in den Ausbau ihrer Fabriken. Irani Papel e Embalagem automatisiert die Produktion. Auch Trombini und kleinere Hersteller investieren.

Papierverarbeitungsindustrie: Tissueproduktion normalisiert sich

Die Aussichten für Haushalts- und Hygienepapier (Tissue) verbessern sich. Mit der Normalisierung der Lieferketten nimmt die Produktion wieder Fahrt auf. Von dem allgemeinen Rückgang der Kaufkraft profitieren Billigmarken sowie Eigenmarken großer Handelsketten. Mittelfristig bestehen jedoch weiterhin gute Aussichten für hochwertige Tissueprodukte. Der Großkonzern Suzano kündigte Ende Juni 2022 Investitionen in ein neues Werk im Bundesstaat Espírito Santo an. Mili investiert in Premiumprodukte.

Mit der fortschreitenden Digitalisierung stellen sich die Hersteller weltweit auf einen rückläufigen Bedarf an Zeitungs-, Zeitschriften- sowie Druck- und Schreibpapier ein. International Paper spaltete 2021 das Büropapiergeschäft ab. Damit gingen alle Aktivitäten des US-Konzerns in Brasilien in das neue Druckpapierunternehmen Sylvamo Corporation über. Mit drei der weltweit acht Fabriken ist Brasilien der wichtigste Produktionsstandort für Sylvamo, von dem aus zunehmend auch weiter entfernte Exportmärkte beliefert werden.

Angeregt durch zunehmende Kartenzahlung und die Nachfrage nach Etiketten und Aufklebern wächst der Verbrauch von Thermopapier in Brasilien und Lateinamerika mit Raten von 4 bis 6 Prozent im Jahr. Das Unternehmen Oji (Tochter der japanischen Oji Holdings Corporation), Brasiliens Marktführer für Selbstdurchschreibe- und Thermopapier, erweitert zurzeit die Produktionskapazitäten in Piracicaba um 75 Prozent.

Ausgewählte Investitionsprojekte in der Papiertechnik (in Millionen US-Dollar)Akteur/Projekt | Investitionssumme 1) | Projektstand | Anmerkungen |

|---|

Suzano / Zellstoffprojekt Cerrado in Ribas do Rio Pardo (Mato Grosso do Sul) | 3.580 | geplante Inbetriebnahme im 1. Quartal 2024 | Produktionskapazität: 2,3 Mio. t Zellstoff/Jahr |

Arauco / Bau einer Eukalyptus-Zellstofffabrik in Inocência (Mato Grosso do Sul) | 3.000 | geplante Inbetriebnahme im 1. Quartal 2028 | Produktionskapazität: 2,5 Mio. t Zellstoff/Jahr |

Klabin / Puma II in Ortigueira (Paraná) | 2.393 | Inbetriebnahme der zweiten Phase 2023 | Installation einer Anlage zur Produktion von Kartons mit einer Kapazität von 460.000 t/Jahr |

Eldorado Brasil / Ausbau des Werks in Três Lagoas (Mato Grosso do Sul) | 2.400 2) | Frühphase | Bau einer zweiten Zellstoffproduktionslinie und Ausbau der Produktionsflusslogistik über Hafenterminal am Porto de Santos |

CMPC / Ausbau der Fabrik in Guaíba (Rio Grande do Sul) | 530 | Investitionsplan 2021 bis 2023 | Steigerung der Produktionskapazität um 20 Prozent, Kostensenkung und Investitionen in Nachhaltigkeit |

Klabin / Projeto Figueira: Bau einer Wellpappenfabrik in Piracicaba (São Paulo) | 297 | geplante Inbetriebnahme 2024 | Produktionskapazität von 240.000 t Wellpappe/Jahr |

Suzano/ Bau einer Hygienepapierfabrik in Aracruz (Espírito Santo) | 111 | geplante Inbetriebnahme 2024 | Produktionskapazität von 60.000 t Hygienepapier/Jahr |

1) umgerechnet zum durchschnittlichen Wechselkurs 2021: 1 US$ = 5,39 R$; 2) geplantes Investitionsvolumen von 2015; das Projekt sollte ursprünglich von 2016 bis 2018 umgesetzt werdenQuelle: Recherchen von Germany Trade & Invest

Stand: September 2022

Von Gloria Rose

|

São Paulo

{kind=link}