Wirtschaftsumfeld | Polen | Investitionsförderung

Wie Polen Investitionen fördert

Seit dem Coronajahr 2020 haben sich die jährlichen Direktinvestitionen aus Deutschland in Polen verdreifacht. Grund genug, um die Förderkulisse des Landes genauer zu betrachten.

12.12.2023

Von Christopher Fuß | Warschau

Investoren können in Polen Nachlässe auf die Körperschaftsteuer beantragen. Die Abgabenhöhe liegt normalerweise bei 19 Prozent. Zuständig für die Bearbeitung sind die 14 regionalen Wirtschaftsfördergesellschaften (Specjalne Strefy Ekonomiczne) des Landes.

Um den Steuernachlass zu erhalten, müssen Unternehmen qualitative und quantitative Vorgaben erfüllen. Wie hoch die Vergünstigung ausfällt, richtet sich nach dem Investitionsstandort. Strukturschwache Regionen bieten größere Steuernachlässe als etablierte Wirtschaftszentren.

Ausnahmen gelten in 139 Städten und angrenzenden Gemeinden. Ihnen droht laut Untersuchungen der wirtschaftliche und soziale Abstieg. Das Förderrecht behandelt sie wie Gegenden, in denen die Arbeitslosigkeit um mehr als 250 Prozent über dem Landesdurchschnitt liegt.

Verhältnis der regionalen Arbeitslosenquote zum Landesdurchschnitt | Großunternehmen 1), 2) | Mittelgroßes Unternehmen 1), 2) | Kleine Unternehmen, Business Services 1), 2) |

|---|---|---|---|

Bis 60% | 21,5 | 2,1 | 1,1 |

60,1% bis 100% | 17,2 | 1,7 | 0,9 |

100,1% bis 130% | 12,9 | 1,3 | 0,6 |

130,1% bis 160% | 8,6 | 0,9 | 0,4 |

160,1% bis 200% | 4,3 | 0,4 | 0,2 |

200,1% bis 250% | 3,2 | 0,3 | 0,2 |

Über 250% | 2,2 | 0,4 | 0,1 |

Handelt es sich um eine Reinvestition, also den Ausbau einer bestehenden Anlage, sinken die nötigen Investitionsausgaben um 50 Prozent. Großunternehmen, die in Dolnośląskie oder in Wielkopolskie reinvestieren, erhalten allerdings keine Steuernachlässe.

Qualitative Kriterien begünstigen innovative Unternehmen

Neben den quantitativen Kriterien erfolgt eine inhaltliche Bewertung der Investition. Geprüft werden zehn Merkmale. Pluspunkte erhalten zum Beispiel bestimmte Branchen sowie Unternehmen, die Industrieroboter einsetzen.

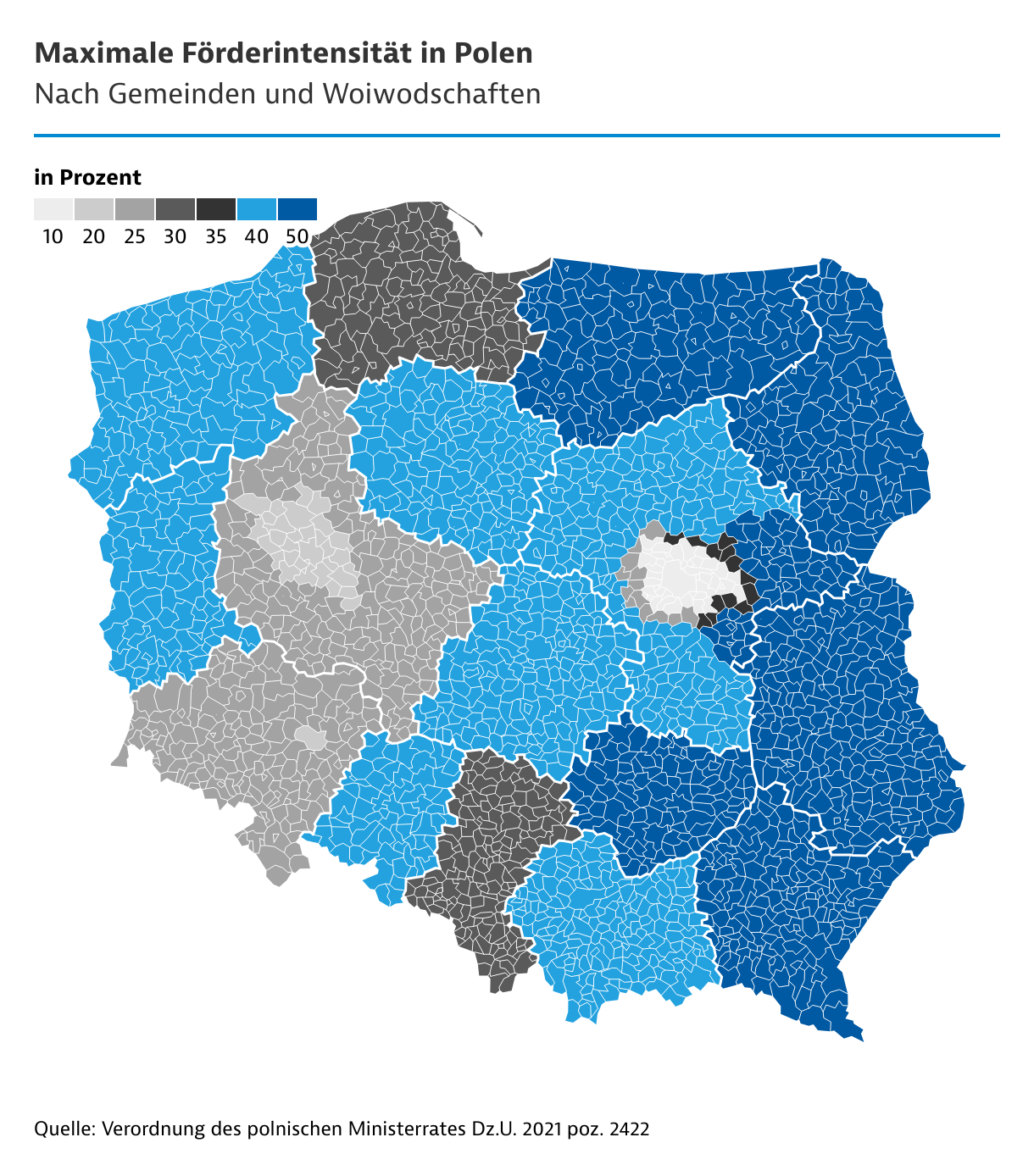

Jede Region weist eine sogenannte Förderintensität aus. Gemeint ist der regionale Höchstsatz für öffentliche Beihilfen. Der Betrag wird angegeben in Prozent der Investitionskosten oder der zweijährigen Personalkosten. Investoren erhalten Steuernachlässe bis zum Erreichen des Höchstsatzes, jedoch nicht länger als 15 Jahre. Weitere öffentliche Beihilfen fließen in den Höchstsatz mit ein.

Seit 2023 können Unternehmen die Steuernachlässe auf Sachkosten nicht mehr nach Erhalt des Förderbescheids, sondern erst nach Abschluss des Investitionsprojektes in Anspruch nehmen. De facto verkürzt sich damit der Geltungszeitraum der Steuernachlässe. Für neue Investitionen ist die Änderung voraussichtlich neutral, erklärt Steuerberaterin Aleksandra Pabiańska: "Bei Neuinvestitionen gibt es in der Regel zu Beginn fast keine steuerpflichtigen Einkünfte. Bei Reinvestitionen hingegen sind Einkünfte, auf die eine Steuerbefreiung angewandt werden könnte, häufig bereits in der Anfangsphase vorhanden." Firmen, die ihre Bestandsanlagen erweitern, könnten die Änderung darum spüren. Steuernachlässe auf Basis der Arbeitskosten greifen hingegen bereits ab dem ersten Monat, in dem die Arbeitskosten anfallen.

Kleine und mittelgroße Unternehmen können gebrauchte Maschinen aus dem Bestand der Muttergesellschaft zu den förderfähigen Investitionskosten hinzurechnen. Wichtig: Die Maschine muss zum Marktwert den Besitzer wechseln. Große Unternehmen können nur die Kosten neuer Gerätschaften geltend machen. Dank einer Änderung im Beihilferecht lassen sich außerdem die Ausgaben für eigene erneuerbare Energiequellen leichter zu den Investitionskosten hinzurechnen. Steuerberaterin Pabiańska ist optimistisch: "Es besteht die Chance, dass sich mehr Unternehmen für Investitionen in erneuerbare Energien entscheiden werden."

Großunternehmen müssen die geförderte Investition und die angegebenen Stellen fünf Jahre halten. Bei kleinen und mittelgroßen Unternehmen reichen drei Jahre.

Seit 2022 gelten neue Förderintensitäten. In den meisten Woiwodschaften sind die Höchstwerte gestiegen. Keine Förderung gibt es in Warschau. Die Wirtschaftskraft der polnischen Hauptstadt liegt über EU-Durchschnitt.

Bei Investitionen von kleinen Betrieben erhöht sich die Förderintensität um 20 Prozentpunkte, bei mittleren Unternehmen um 10 Prozentpunkte. Auch Gebiete, für die der Europäische Fonds für einen gerechten Übergang Mittel bereitstellt, erhalten einen Bonus von 10 Prozentpunkten.

Ein Großunternehmen investiert in der Stadt Siedlce in der Woiwodschaft Mazowieckie. Die förderfähigen Sachkosten belaufen sich auf 100 Millionen Euro. Die Förderintensität der Region liegt bei 50 Prozent. Es wird somit die Körperschaftsteuer über die kommenden 15 Jahre ab Erhalt des Förderbescheids erlassen, oder bis der Wert von 50 Millionen Euro (100 Millionen Euro mal 50 Prozent) erreicht wurde. |

Investoren können sich neben der Körperschaftsteuer auch die Immobiliensteuer erstatten lassen. Zuständig sind die Gemeinden. Die Erfolgswahrscheinlichkeit variiert von Kommune zu Kommune. Förderhöchstwerte richten sich unter anderem nach De-minimis-Vorgaben.

Wirtschaftsministerium kann direkte Zuschüsse gewähren

Staatliche Direktzahlungen sind bei Neuansiedlungen und Standorterweiterungen möglich. Das Wirtschaftsministerium entscheidet über entsprechende Anträge. Ausschlaggebend ist, welche Tätigkeiten am neuen oder ausgebauten Standort ausgeübt werden. Einfluss auf die Direktzahlungen haben darüber hinaus die Investitionssumme und die Anzahl neuer Beschäftigter.

Pro geschaffener Stelle erhalten Unternehmen maximal 8.900 Euro, plus Zuschüsse für Schulungen. Bei den Sachwerten kann die Förderung bis zu 25 Prozent der Kosten betragen. Ähnlich wie die Nachlässe auf die Körperschaftsteuer hängen auch die Direktzahlungen von zusätzlichen qualitativen Kriterien ab. Im Juni 2023 hat das Wirtschaftsministerium die qualitativen Kriterien beider Instrumente angeglichen und die Anforderungen an die Investitionssumme und die zu schaffenden Arbeitsplätze gesenkt.

Ferner können Investoren Zuschüsse aus EU-Programmen beantragen. Überschreiten alle öffentlichen Beihilfen einen bestimmten Wert, muss die Europäische Kommission zustimmen.

Polen fördert Automatisierung

Unternehmen, die in Automatisierung investieren, Prototypen bauen oder Forschung und Entwicklung betreiben, können seit 2022 höhere Kosten bei ihrer Steuererklärung geltend machen. Ausgaben für Forschungsprojekte fließen doppelt in die Steuerbemessungsgrundlage ein. Dadurch sinkt die Steuerlast von Unternehmen. Mit jedem in den Prototypenbau investierten Euro schrumpft der zu versteuernde Gewinn um 1,30 Euro. Der Kaufpreis von Robotern fließt um den Faktor 1,5 ein.

Außerdem hat das polnische Finanzministerium eine Anlaufstelle für Großinvestoren eingerichtet (Centrum Obsługi Podatkowej Inwestora; COPI). Das Büro erteilt verbindliche Auskünfte über die zu erwartende Steuerlast. Der Dienst Interpretation 590 (Interpretacja 590) steht bei Investitionen ab 21,5 Millionen Euro zur Verfügung.

Germany Trade & Invest stellt ausführliche Informationen zum Wirtschafts- und Steuerrecht sowie zu Einfuhrregelungen, Zöllen und nichttarifären Handelshemmnissen zur Verfügung. Unterstützung bezüglich der verschiedenen Fördermöglichkeiten für deutsche Investoren bietet die AHK Polen. |

| © GettyImages/Massimo Borchi/Atlantide Phototravel")

{kind=link}