Privathaushalte investieren mehr in Klimaanlagen. Über alle Segmente der Kühltechnik hinweg ersetzen lokale Produkte zunehmend die Importe.

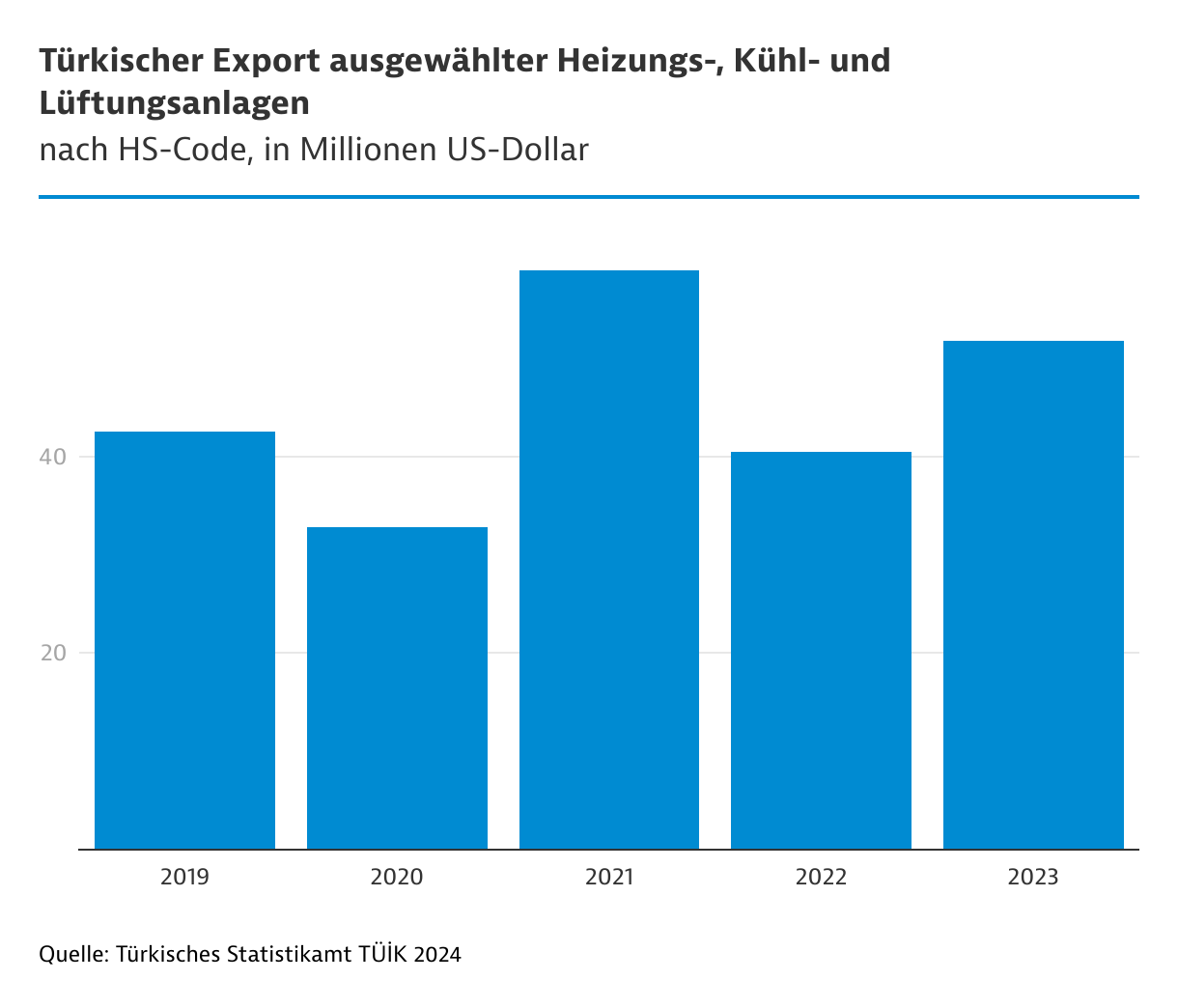

Etwa die Hälfte der türkischen Produktion an HVAC-R-Technik (Heating, Ventilation, Air Conditioning and Refrigeration) wird ins Ausland verkauft. Laut dem Fachverband der türkischen HVAC-R-Exporteure, İSİB, stiegen die Exporte im Jahr 2023 um 8 Prozent auf insgesamt 7,2 Milliarden US-Dollar (US$). Für 2024 ist das Ziel, diesen Wert auf 7,8 Milliarden US$ zu steigern. Im Fokus der Exporteure dürfte in diesem Jahr die Verbesserung der Umwelt- und Energieeffizienzstandards stehen, um in der EU wettbewerbsfähig zu bleiben. Das mit Abstand wichtigste Abnehmerland für türkische HVAC-R-Technik war 2022 laut İSİB Deutschland, gefolgt von Großbritannien, Italien, Russland, Frankreich und dem Irak.

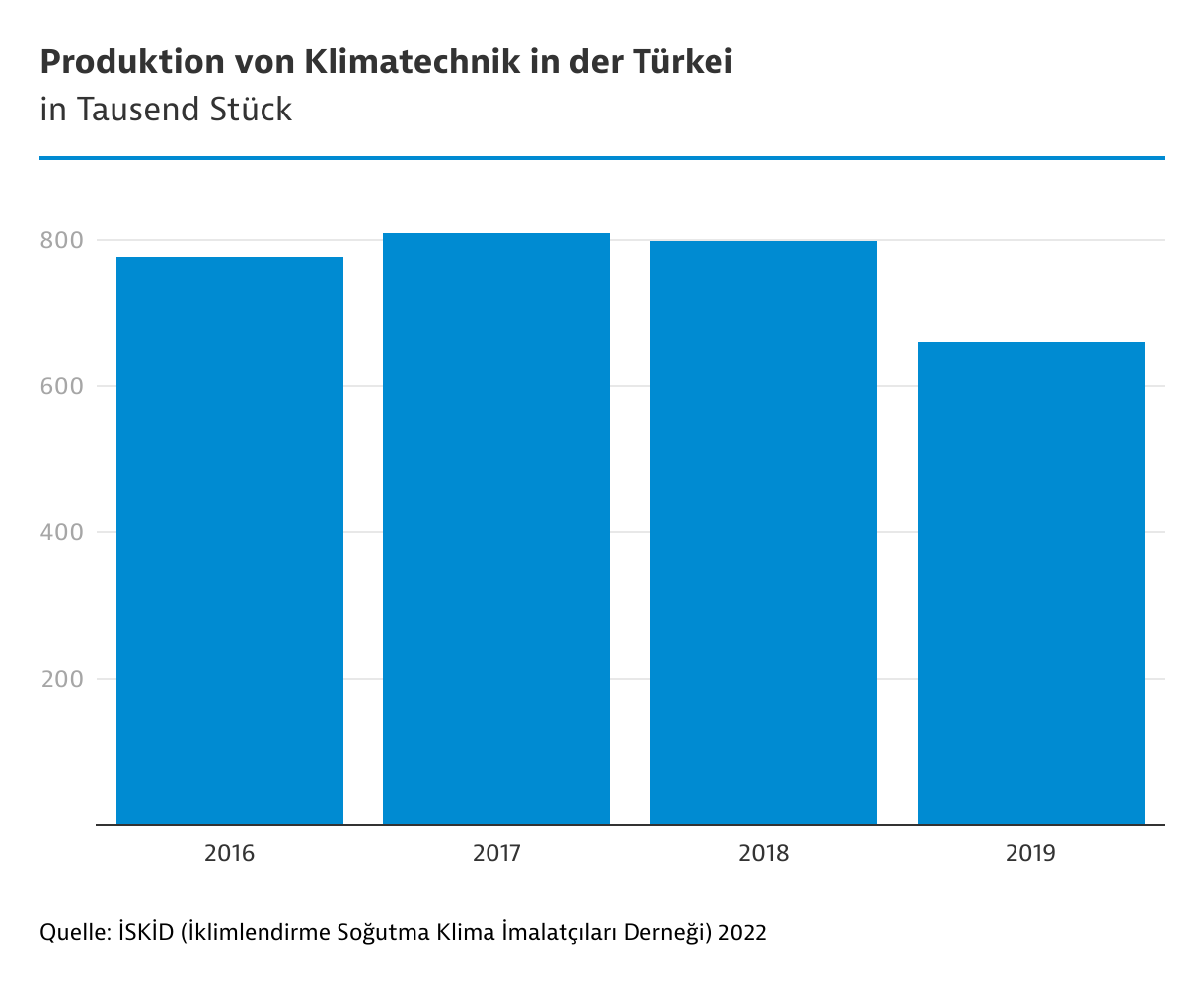

Der Verband der türkischen Hersteller von Klima- und Kälteanlagen (İSKİD) erwartet für 2024 bei Klimaanlagen und Split-Klimaanlagen ähnlich positive Ergebnisse wie im Vorjahr. Die Produktion von Split-Klimaanlagen stieg im Jahr 2023 um 20 Prozent, wobei der Inlandsabsatz um 2 Prozent und die Exporte um 20 Prozent zunahmen. Die Nachfrage nach energieeffizienten Klimaanlagen der Klasse "A++" und Inverter-Kompressor-Split-Klimaanlagen, die Energieeinsparungen von bis zu 40 Prozent ermöglichen, ist signifikant gestiegen. Der Inlandsabsatz wurde durch Preiserhöhungen, einen Rückgang der realen Kaufkraft und durch einen relativ kühlen Sommer beeinträchtigt.

Der Bau neuer Einkaufszentren könnte den Absatz von Dachklimaanlagen steigern. Bei den Lüftungsgeräten legte der Absatz in den vergangenen Jahren stetig zu, unter anderem durch Investitionen in Flughäfen und Krankenhäuser, aber auch durch eine rege Nachfrage nach Luftreinigung infolge der Coronapandemie. Veraltete Technik wird teilweise ausgetauscht.

Dem Verband der Kessel- und Druckbehälterindustrie (KBSB) zufolge war 2023 ein gutes Jahr in Bezug auf den Inlandsmarkt und die Exporte. Für 2024 werden ähnliche Ergebnisse erwartet. Die Bedeutung von Energie aus Biomasse wird zunehmen.

Der Export von erdgasbetriebenen Heizgeräten in die EU-Länder dürfte aufgrund grünerer Energiepolitik zurückgehen, da vor allem Erdgasheizungen abgeschaltet werden. Hier tritt die Wärmepumpe als Alternative hervor. In der Türkei bleibt die Nachfrage nach Gasheizungen dagegen hoch.

Gasheizungen sind in der Türkei weit verbreitet

Zentral- und Etagenheizungen in städtischen Wohnungen werden hauptsächlich mit Erdgas betrieben. In ärmeren Gegenden werden Wohnungen teilweise noch mit Kohle und Holz beheizt. Jährlich werden knapp 1 Million Etagenheizungsgeräte mit kombinierter Warmwasserbereitung verkauft. Seit dem 21. April 2018 dürfen Hersteller und Importeure in der Türkei gemäß der ErP-Direktive (Energy-related Products) der EU nur noch Heizungs- und Warmwasseranlagen mit moderner Brennwerttechnik anbieten.

Nach Schätzungen von Fachleuten befinden sich derzeit etwa 10 Millionen kombinierte Etagenheizungs- und Warmwassergeräte in den Haushalten im Einsatz, wovon etwa 5 Millionen alte Geräte mit konventioneller Brennwerttechnik sind. Es wird erwartet, dass diese alten Geräte in absehbarer Zeit ausgetauscht werden. Die großen Hersteller von Heizungsanlagen, wie zum Beispiel Alarko, Ariston, Baymak, Bosch, Denko, Daikin, Ferroli, Honeywell und Vaillant (Demirdöküm), sind im Verband der Hersteller erdgasbetriebener Heizgeräte, DOSIDER, organisiert.

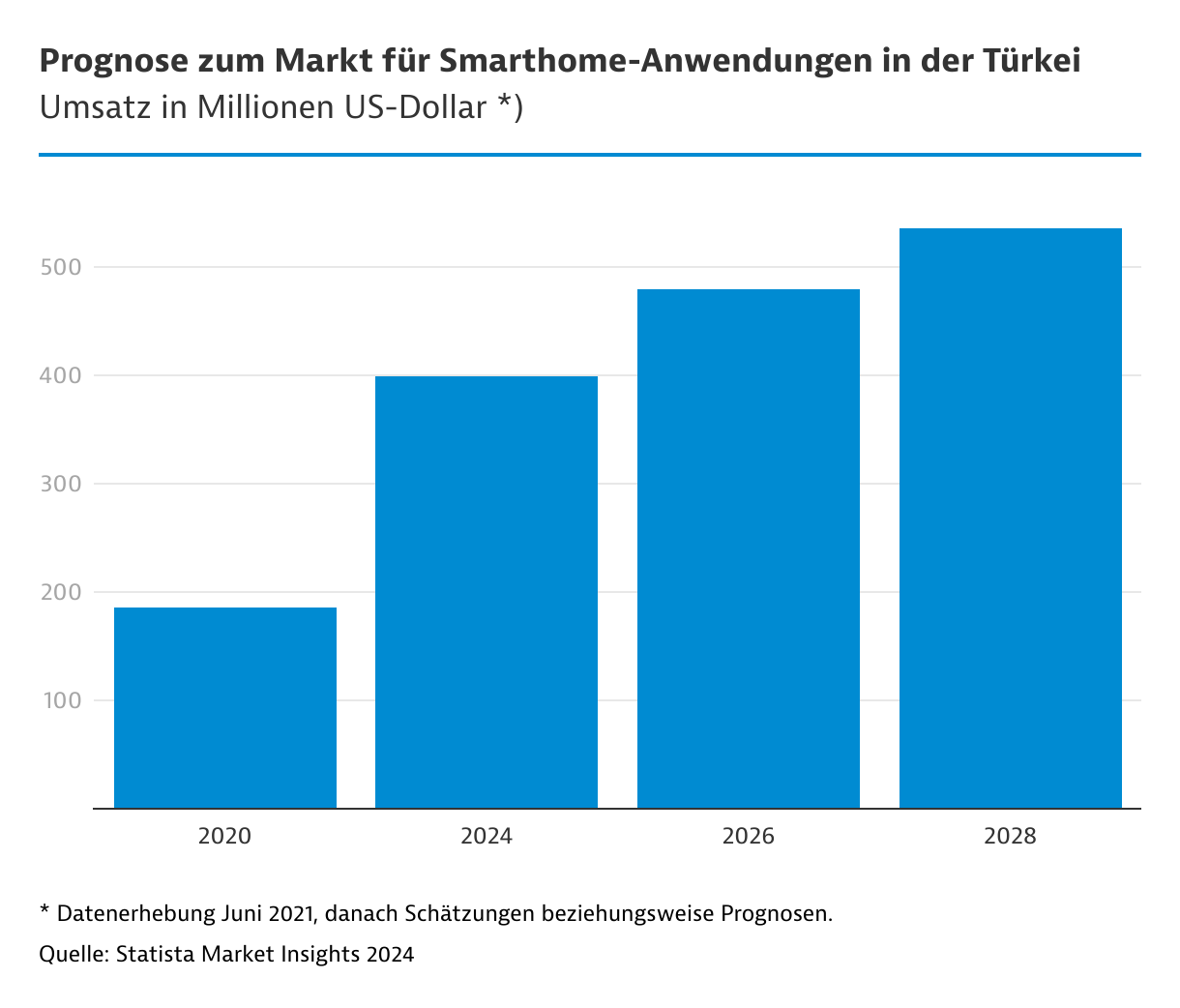

Nachfrage nach Smarthome-Anwendungen steigt

Der Markt für Smarthome-Anwendungen in der Türkei soll Prognosen des Analyseinstituts Statista zufolge erheblich zulegen, wenn auch ausgehend von einem geringen Niveau. Im Jahr 2024 soll der Umsatz 772 Millionen US$ erreichen, bis 2028 soll die 1-Milliarde-US-Dollar-Marke überschritten werden. Die wachsende Mittelschicht befeuert die Nachfrage, wobei der Schwerpunkt auf Anwendungen im Bereich Energieeffizienz und Sicherheit liegt. Die Anzahl der Haushalte, die Smarthome-Technik nutzen, soll sich von etwa 4,2 Millionen im Jahr 2024 bis zum Jahr 2028 auf 8,6 Millionen mehr als verdoppeln. Dies würde rund einem Drittel aller Haushalte entsprechen.

Markt für Sicherheitstechnik wächst

Statista erwartet, dass etwa 7,6 Millionen Haushalte bis 2028 Sicherheitstechnik installiert haben. Der Umsatz mit Sicherheitstechnik für Gebäude in der Türkei wird voraussichtlich rund 156 Millionen US$ erreichen. Das jährliche Wachstum soll sich verlangsamen, aber der Trend zeigt weiterhin nach oben.

Sicherung von Gebäuden ist im gehobenen Segment üblich

In Großstädten wie Istanbul, Ankara, Bursa oder Izmir sind Wohngebäude insbesondere im gehobenen Marktsegment oder in abgeschlossenen Wohnanlagen gesichert. In manchen Wohngegenden haben fast alle Häuser Alarmanlagen. Meist installieren und stellen Sicherheitsfirmen die Technik und übernehmen auch die Fernüberwachung. Zusätzlich werden einige Privathäuser und nahezu alle Wohnanlagen durch privates Sicherheitspersonal überwacht.

Dem Verband der Baustoffhersteller İMSAD zufolge fertigten im Jahr 2022 in der Türkei zwölf Unternehmen 3 Millionen Sicherheits- und Alarmsysteme. Die Exporte gingen im Jahr 2023 um ein Drittel auf 18 Millionen US$ zurück, die Importe stiegen dagegen um 18 Prozent auf 63 Millionen US$. Zu den größten Lieferländern im Jahr 2022 zählten China, die USA und Rumänien.

In den kommenden Jahren wird eine steigende Nachfrage nach Ausrüstung für die Gebäudesicherheit erwartet. Dazu gehören Geräte und Dienstleistungen für die vernetzte Zutrittskontrolle und -steuerung sowie die Überwachung von Gebäuden und Grundstücken, einschließlich Geräten zur Gefahrenüberwachung. Beispiele hierfür sind Sicherheitskameras mit dazugehörigen Speicher- und Übertragungsdiensten, Bewegungssensoren, programmier- und fernsteuerbare Türschlösser sowie vernetzte Rauchmelder.

Stand: Mai 2024

Von Katrin Pasvantis

|

Istanbul

{kind=link}