Branchen | China | Einkauf und Beschaffung

Suche nach Alternativen zu China nimmt Fahrt auf

Einkäufer auf der Suche nach neuen Bezugsquellen sollten sich beeilen. Die Alternativen zur Volksrepublik sind nicht breit gesät und die Konkurrenz schläft nicht.

10.06.2022

Von Roland Rohde | Hongkong

Die Coronapandemie sowie der Krieg in der Ukraine hat Unternehmen deutlich vor Augen geführt, wie wichtig es ist, seine Lieferketten zu diversifizieren und robuster zu gestalten. Das Bekenntnis Chinas zur "grenzenlosen Freundschaft" mit Russland und die chinesischen Handelsbarrieren gegenüber EU-Mitglied Litauen haben die Skepsis gegenüber dem Reich der Mitte noch verstärkt.

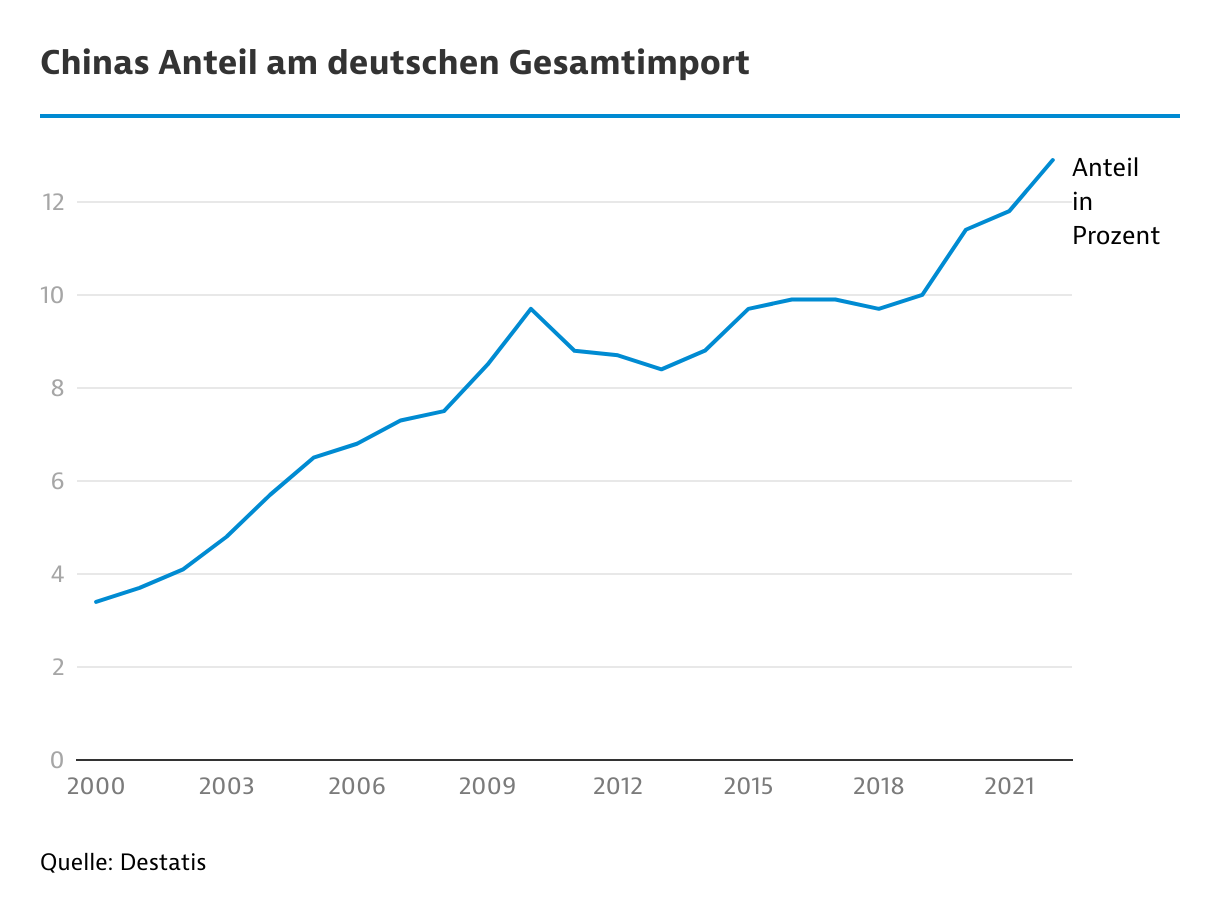

Grundsätzlich sollten kritische Komponenten nicht nur aus einem einzigen Land stammen. Damit erhält auch die Suche nach Alternativen zu China, dem mit weitem Abstand wichtigsten Beschaffungsmarkt der Welt, neuen Auftrieb. Auch Deutschland importiert aus keinem anderen Land mehr Waren. Betrug der Anteil Chinas an den deutschen Importen im Jahr 2000 nur knapp 4 Prozent, lag er im 1. Quartal 2022 bereits bei 13 Prozent.

Im April stiegen die Einfuhren aus China erneut um fulminante 53 Prozent gegenüber dem Vorjahresmonat. Damit zeigten sie sich von den Corona-Lockdowns und den damit verbundenen Störungen im Frachtverkehr weitgehend unbeeinflusst. Die Importe chemischer Erzeugnisse versechsfachten sich sogar beinahe gegenüber dem Vorjahresmonat, so eine Pressemeldung des Statistischen Bundesamts.

Um die Importabhängigkeit zu reduzieren, bemühen sich Einkaufsbüros um alternative Lieferanten. Letztendlich handelt es sich aber um kein neues Phänomen. Schon seit rund anderthalb Jahrzehnten diversifizieren sie ihre Quellen. Hans Joachim Pasche, pensionierter Einkaufsmanager von Tchibo Hongkong, kann sich noch gut erinnern: „Bis zur Jahrtausendwende bezogen die Beschaffungsfirmen noch rund 80 Prozent ihrer Waren aus China. Seitdem ist die Quote auf unter 50 Prozent zurückgegangen.“

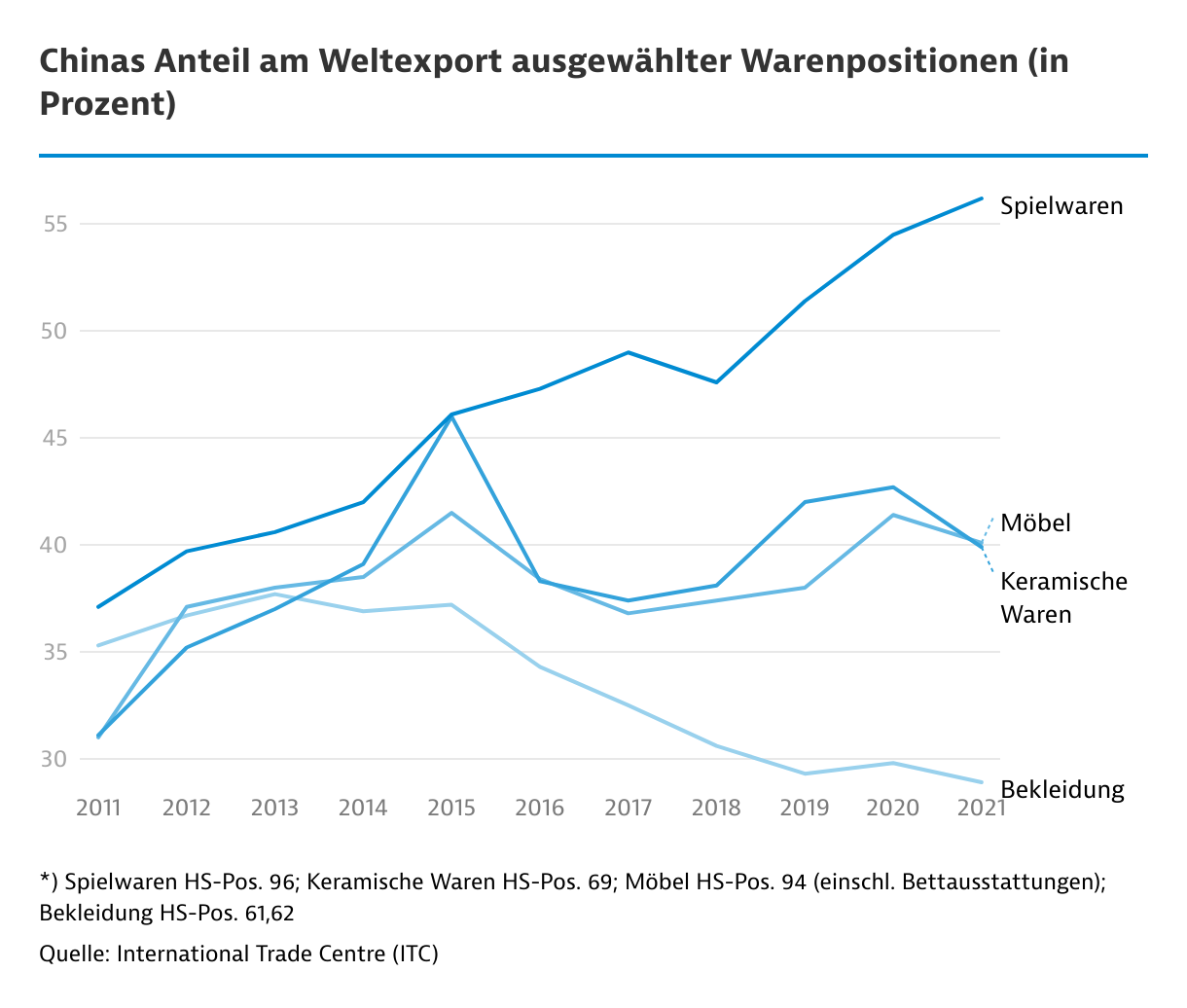

Dies konnte man insbesondere im südlichen Perlflussdelta - der Greater Bay Area - beobachten. Infolge der stetig steigenden Löhne und Grundstückspreise, aber auch aufgrund strengerer Umweltauflagen wanderten vor allem lohnintensive und „schmutzige“ Branchen ab, allen voran die Textil-, Möbel- und Keramikindustrie. Viele fanden in Südostasien ein neues Zuhause. Vornehmlich Vietnam erfreute sich eines regen Zustroms an Investitionen.

Verlagerungsprozess ist von China durchaus gewollt

China will nicht länger Billigproduzent der Welt sein, sondern sich immer höher positionieren. Statt Taschenrechnern und T-Shirt laufen zunehmend Smartphones und technische Textilien von den Bändern. Zudem sind wenige Unternehmen komplett abgewandert. Viele verlagerten nur die lohnkostenintensive Produktion. Die Fertigung höherwertiger Produkte oder von Saisonware blieb im Reich der Mitte. Schnell war dafür auch ein gängiger Begriff gefunden: "China+1".

Zur Umsetzung dieser Strategie musste auch die Produktion in der Volksrepublik modernisiert werden, damit sie gegenüber der "Billigkonkurrenz" wettbewerbsfähig ist. Die alten Maschinen wurden eingepackt und in den Fabriken in Südostasien wieder aufgestellt. Die chinesischen Ausfuhren etwa von Möbelmaschinen nach Vietnam haben sich in den letzten Jahren vervielfacht. In China hielten im Gegenzug Fertigungsroboter Einzug.

"China+1" ist eine Doppelstrategie: Arbeitsintensive Fertigung geht in Niedriglohnländer, die Fabriken in der Volksrepublik werden automatisiert.

Auch die Exporte von Fertigprodukten aus China haben sich verändert. Der Anteil des Landes an den Weltexporten an Schuhen und Bekleidung - dort lässt sich die Fertigung nur bedingt automatisieren - ist in den letzten Jahren stetig zurückgegangen. Bei Spielwaren sind die entsprechenden Quoten aber deutlich gestiegen. Es werden etwa zunehmend Videospiele mit immer teureren, integrierten Chips produziert.

Strategische Erwägungen gewinnen an Bedeutung

Während in einer ersten Phase, die bis etwa 2017/18 andauerte, der Verlagerungsprozess rein kostengetrieben war, rückten anschließend im Zuge des Zollstreits zwischen den USA und China handelspolitische Aspekte in den Vordergrund. Hinzu kam die immer wieder hochkochende Menschenrechtslage in Xinjiang. Ausländische Firmen müssen sich zunehmend dafür rechtfertigen, in China zu produzieren und zu beschaffen. Zusätzlicher, juristischer Druck entsteht durch das deutsche Lieferkettengesetz und die geplante EU-Lieferketten-Richtlinie.

Mit dem Auftreten der Coronapandemie ergaben sich weitere Gesichtspunkte. In Dutzenden von chinesischen Metropolen gab es im Frühjahr 2022 strikte Einschränkungen. Die landesweiten Lieferketten funktionierten nicht mehr richtig. Vor allem der chaotische Lockdown in Shanghai hat bei internationalen Unternehmen und Managern zu einem enormen Vertrauensverlust geführt, zumal niemand weiß, wann und wo die Lage als nächstes eskaliert. Notgedrungen schaut man sich nach Alternativen um.

„Doch wohin die Reise geht, weiß man noch nicht“, betont Joachim Pasche. Eine weitere Verlagerung nach Südostasien erscheint angesichts der hohen Frachtraten und der langen Transportzeiten weniger attraktiv als vor Corona. Zudem stellt sich die Frage, ob die dortigen Länder überhaupt gewillt sind, die Rolle eines "zweiten Chinas" zu spielen. Indonesien mit seinen fast 300 Millionen Einwohnern etwa bietet zwar rein theoretisch viel Potenzial. Doch Jakarta bemüht sich kaum um zusätzliche industrielle Ansiedelungen.

Aus Unternehmersicht ist die Erschließung neuer Absatzquellen dringend zu empfehlen. Makroökonomisch betrachtet dürfte der Verlagerungsprozess aber rasch an Grenzen stoßen.

Dadurch könnten deutsche Firmen sich verstärkt Quellen näher am Heimatmarkt erschließen, etwa in Südosteuropa oder in Nordafrika. Doch in den dortigen Ländern ist der Arbeitskräftepool vergleichsweise klein. Es gibt Berichte darüber, dass Firmen zusätzliche Aufträge ablehnen mussten, da sie die für China üblichen Losgrößen einfach nicht stemmen konnten. Da zudem fast alle Unternehmen gleichzeitig auf der Suche nach alternativen Beschaffungsmärkten sind, wird man beim Verlagerungsprozess schnell an Grenzen stoßen.

HS-Positionen | Warenbezeichnungen | Wert | Anteil |

|---|---|---|---|

42, 61 bis 64 | Lederwaren, Bekleidung, fertige Textilien, Schuhe | 253,5 | 31,0 |

8517 | Telefone | 226,7 | 37,9 |

94 | Möbel (einschl. Bettausstattungen) | 126,3 | 40,1 |

95 | Spielwaren | 94,0 | 56,2 |

8518 bis 8529 (ohne 8523, 8526) | Unterhaltungselektronik und Nachrichtentechnik (ohne Telefone) | 93,4 | 31,1 |

8418, 8422, 8450, 8508 bis 8510, 8516 | Haushaltselektrogeräte | 73,4 | 33,4 |

54, 55, 58 bis 60 | Synthetische Filamente und Spinnfasern, Spezialgewebe, Gewirke und Gestricke | 68,4 | 41,3 |

69, 70 | Keramische Waren, Glas und Glaswaren | 49,0 | 31,5 |

8609 | Container | 21,0 | 86,8 |

67 | Zubereitete Federn und Daunen | 21,0 | 78,8 |

Nach dem Ende der Pandemie spielt China wieder seine Stärken aus

Letztendlich wird China auf absehbare Zeit der mit Abstand größte Beschaffungsmarkt bleiben, dafür sind die dort entstandenen Kapazitäten viel zu bedeutend. Sie sind über Jahrzehnte aufgebaut worden. Eine Verlagerung und Diversifizierung erscheint immer notwendiger, wird angesichts der beschränkten Transportkapazitäten und der hohen Frachtraten aber wohl lange dauern und teuer werden.

Nach Pandemieende wird das Reich der Mitte voraussichtlich seine eigentlichen Stärken wieder ausspielen können: Es gibt eine sehr breite industrielle Basis. Man kann nahezu alle Vorprodukte im Land selber einkaufen. Zudem ist die Infrastruktur sehr gut ausgebaut. Das Land beherbergt die größten Containerhäfen der Welt.

{kind=link}