Special | Deutsche Wettbewerbsposition | Maschinenbau

Deutsche Maschinenbauer spüren steigende Konkurrenz aus China

Deutschland trat 2020 erstmals den Titel als Exportweltmeister im Maschinenbau an China ab. Doch die Wettbewerbsposition in der Branche geht über diesen Indikator hinaus.

09.09.2022

Von Katharina Viklenko | Bonn

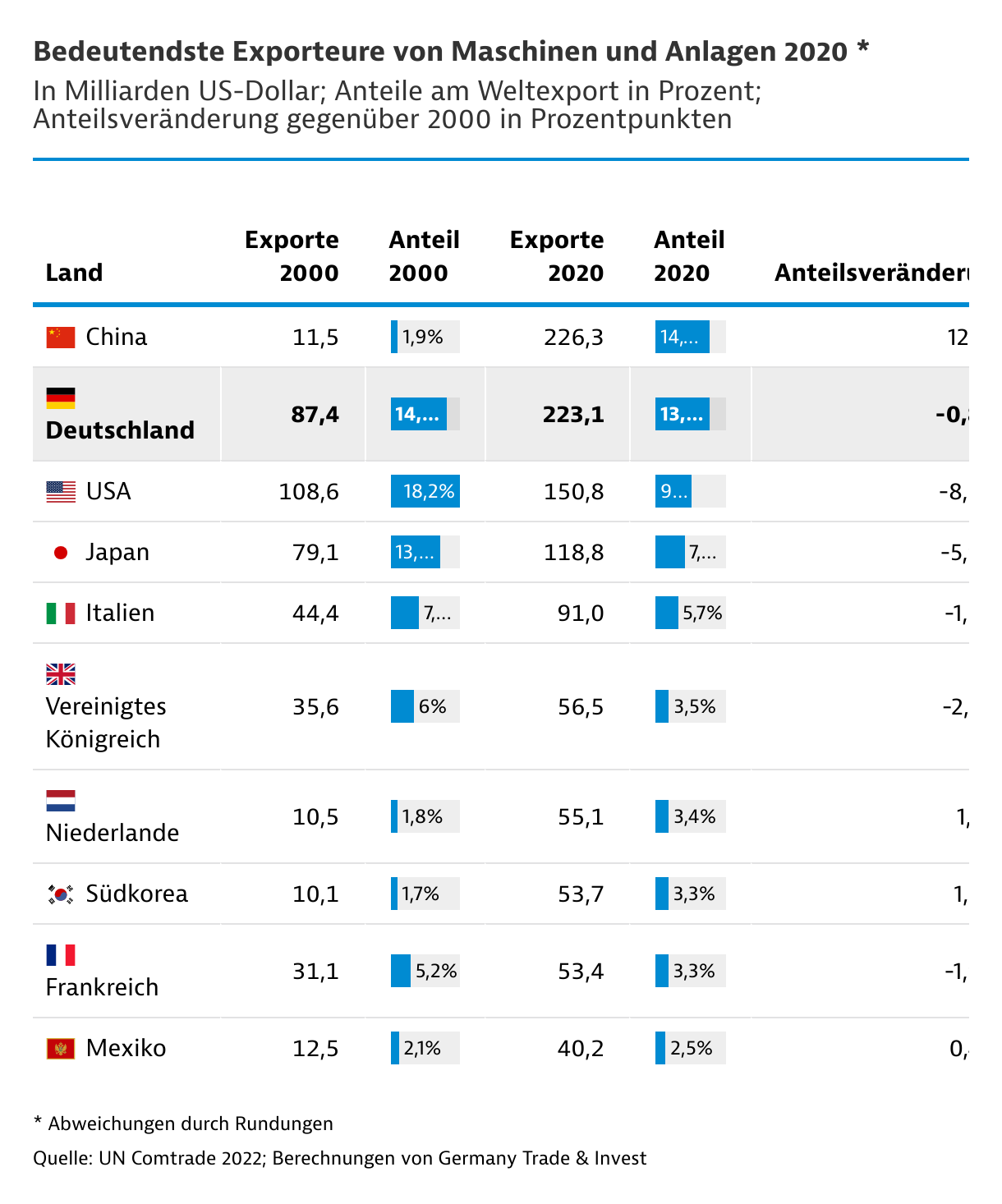

Der Maschinen- und Anlagenbau gehört mit einem Anteil von rund 16 Prozent an der deutschen Gesamtausfuhr zu den bedeutendsten Exportbranchen der deutschen Industrie. Deutsche Anbieter exportierten 2020 Maschinen im Wert von etwa 223 Milliarden US-Dollar (US$). Der Anteil am Weltexport belief sich auf einen Spitzenwert von fast 14 Prozent.

Doch auch die Konkurrenz entwickelt sich stetig weiter, alternative Anbieter sind zunehmend auf dem Vormarsch. Insbesondere chinesische Maschinenbauer sorgen für Marktanteilsverluste in Drittländern und werden wettbewerbsfähiger. So musste Deutschland den langjährigen Titel als Exportweltmeister im Maschinenbau 2020 erstmals an China abtreten. Im Jahr 2021 weitete die Volksrepublik den Vorsprung aus. Sie holt bei einfachen Maschinen, zunehmend aber auch bei Hightechlösungen und im Premiumsegment auf. Zu weiteren bedeutenden Exportnationen der Branche gehören die USA, Japan sowie Italien. In Untersegmenten sind außerdem Südkorea, Taiwan, Österreich und die Schweiz etablierte Hersteller.

Deutschland behauptet sich vergleichsweise gut

Im langfristigen Zeitraum von 2000 bis 2020 hat Deutschland lediglich 0,8 Prozentpunkte am weltweiten Maschinenexport verloren und scheint sich damit gut geschlagen zu haben. Maschinen und Anlagen sind typische Industriegüter, die Unternehmen zum Aufbau der eigenen Fertigung erwerben. Die weltweite Industrialisierung von Schwellenländern hat deutschen Anbietern glänzende Absätze beschert.

Andere Wettbewerber wie die USA und Japan, deren Anteile sich in den vergangenen zwei Dekaden jeweils nahezu halbierten, aber auch das Vereinigte Königreich haben deutlich höhere Anteile am globalen Maschinenmarkt eingebüßt. Als großer Profiteur erweist sich China. So hat die Volksrepublik ihren Anteil an den weltweiten Maschinenausfuhren innerhalb von 20 Jahren fast verzwanzigfacht. Unter den Top Ten-Anbietern konnten daneben lediglich Südkorea, Mexiko sowie die Niederlande Marktanteile hinzugewinnen. Beim letztgenannten Exportland als wichtiger Warenumschlagsplatz dürfte der sogenannte Rotterdam-Effekt eine große Rolle spielen.

Asien und Osteuropa gewinnen als Zielmärkte an Bedeutung

Bei den Absatzregionen haben Asien-Pazifik sowie Mittel- und Osteuropa für deutsche Maschinenbauer in den letzten zwei Dekaden am stärksten Auftrieb erhalten. Innerhalb Asiens wurde jedoch nahezu der gesamte Zuwachs von China getrieben, deutsche Ausfuhren in diese Region entfielen 2020 zur Hälfte auf die Volksrepublik. In Mittel- und Osteuropa haben etwa Lieferungen von Deutschland nach Polen anteilsmäßig kräftig zugelegt. Zugleich hat Westeuropa als der traditionell bedeutendste Absatzmarkt die größten Anteilsverluste verzeichnet. Zwar ging im Jahr 2020 mit 38 Prozent der Großteil der in Deutschland gefertigten Maschinen nach wie vor in westeuropäische Länder. Doch wurde 2000 noch knapp die Hälfte der deutschen Anlagen in diese Region exportiert.

Die USA und China sind die mit großem Abstand wichtigsten Zielmärkte für in Deutschland gefertigte Anlagen. Unter den zehn bedeutendsten Importmärkten von Maschinen "made in Germany" stammen die restlichen acht Volkswirtschaften aus Europa.

Importmarktanalyse: China ist eindeutig Profiteur

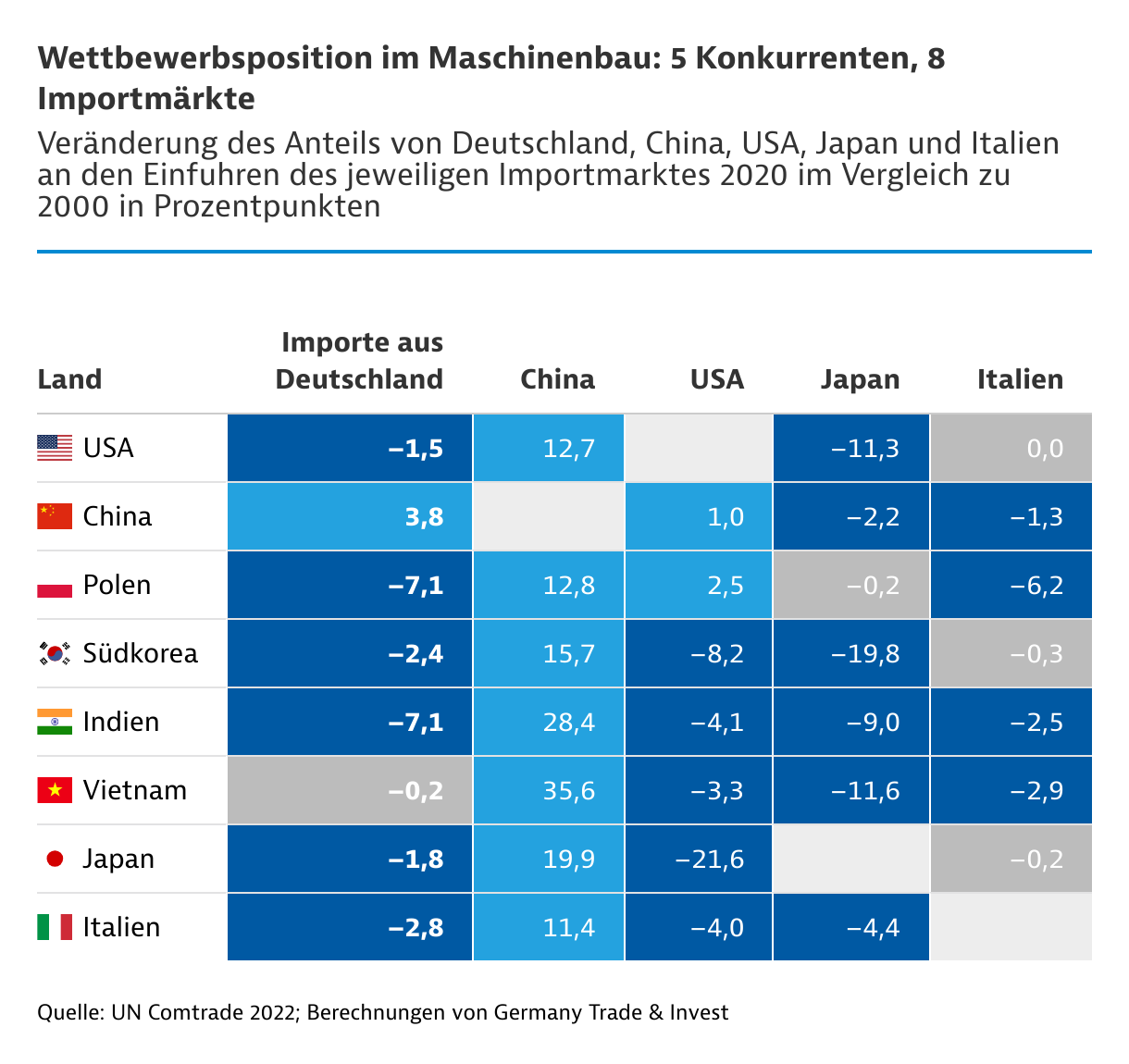

Große Exportnationen von Maschinen sind zugleich bedeutende Importmärkte. Eine beispielhafte Gegenüberstellung der fünf größten Anbieter der Branche auf acht ausgewählten Importmärkten untermauert Chinas beispiellosen Aufstieg als Exportnation im Maschinenbau. In allen betrachteten Volkswirtschaften hat das Reich der Mitte von 2000 bis 2020 Marktanteile im zweistelligen Bereich hinzugewonnen, besonders stark in Vietnam und Indien.

Die Entwicklung der Marktanteile der anderen vier Wettbewerber fällt deutlich nüchterner aus. Die USA konnten zumindest in Polen leicht profitieren. Die größten Einbußen verzeichnete als Maschinenlieferant jedoch Japan. Auch Deutschland musste Marktanteile abgeben, doch fielen die Einbußen teils weniger hoch aus als die Verluste der anderen Konkurrenten. Bei den Lieferungen nach Vietnam konnten deutsche Anbieter ihre Position vergleichsweise stabil halten. Mehr Anteile am Maschinenmarkt gab es für die Bundesrepublik bei den untersuchten Volkswirtschaften allerdings nur in China.

Schon seit Jahren strebt die chinesische Regierung danach, die globale Technologieführerschaft in ausgewählten Industriezweigen zu erringen. Neben einer starken Stellung chinesischer Firmen auf dem heimischen Markt ist die führende Positionierung im Außenhandel ein politisch gewolltes Ziel. Chinesische Unternehmen können ihre Produkte oftmals kostengünstiger anbieten. Zugleich sollen weniger Produkte importiert werden.

Deutsche Unternehmen verlagern Fertigung ins Ausland

Handelsstatistiken allein können die Wettbewerbslage jedoch nicht vollumfänglich abbilden. Deutsche Unternehmen sind heutzutage vielfach internationaler aufgestellt und produzieren verstärkt im Ausland. Das gilt auch für deutsche Maschinenbauer. China genießt dabei eine herausragende Rolle als Produktionsstandort. Ausländische Investitionen tragen einen signifikanten Anteil zu den chinesischen Exporten bei. Gemäß Angaben des Verbands Deutscher Maschinen- und Anlagenbau (VDMA) dürfte weiterhin mindestens jede dritte Maschine aus China von Unternehmen mit ausländischer Beteiligung stammen. Aber auch alternative Produktionsstandorte in Asien gewinnen an Bedeutung.

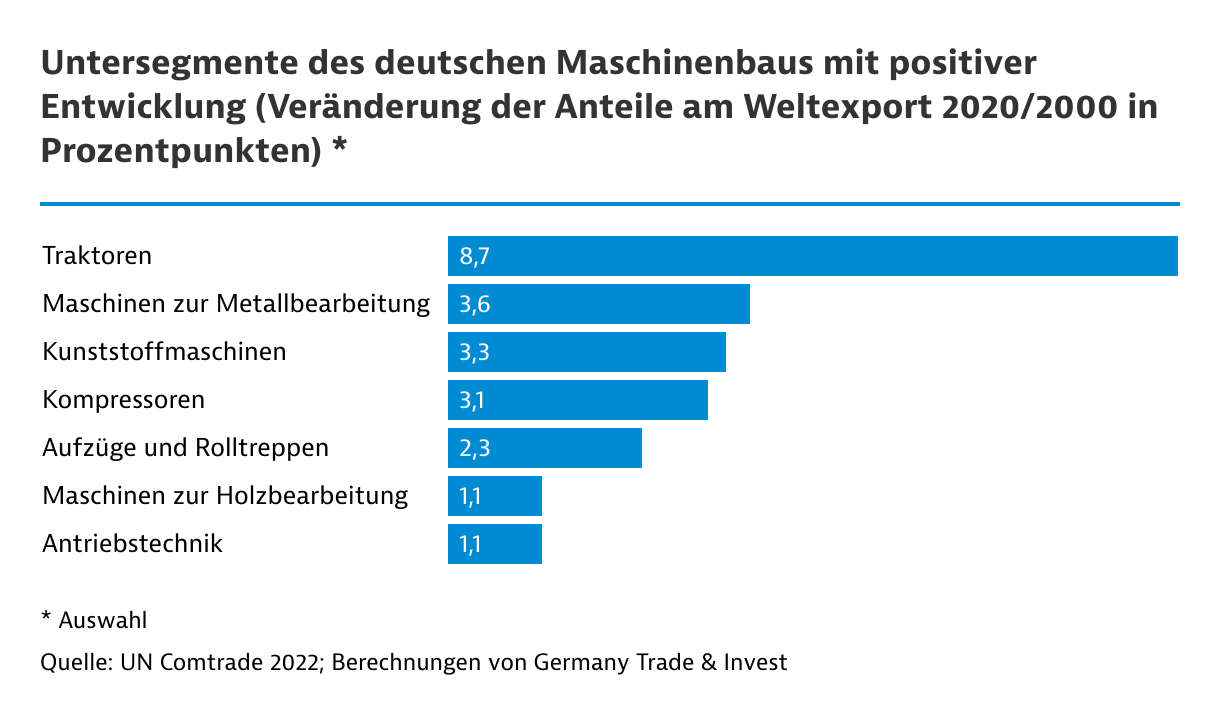

Konkurrenten weiten ihr Angebotsportfolio stetig aus. So ist etwa der chinesische Erfolg nicht mehr nur auf Standardprodukte zurückzuführen. Unternehmen aus der Volksrepublik stoßen mittlerweile auch in Kernkompetenzen der deutschen Maschinenbauer vor. Bei ausgewählten Untersegmenten kann sich Deutschland im Wettbewerb jedoch weiterhin behaupten. So haben deutsche Anbieter von 2000 bis 2020 unter anderem bei den Exporten von Maschinen zur Metallbearbeitung und Holzbearbeitung oder Antriebs- und Fördertechnik Weltmarktanteile gewonnen. Laut Angaben des VDMA stammt bei Nahrungsmittel- und Verpackungsmaschinen, Landtechnik, Reinigungssystemen, Druck- und Papiertechnik sowie Holzbearbeitungsmaschinen weiterhin jede dritte weltweit exportierte Anlage aus Deutschland. Im direkten Vergleich zu China konnte Deutschland die Wettbewerbsfähigkeit innerhalb der letzten zwei Dekaden allerdings lediglich bei Traktoren ausbauen. |

Ausblick: Künftig noch mehr Auslandsproduktion?

Ausländische Firmen dürften sich aber nicht nur aufgrund des Lokalisierungsdrucks zur Fertigung vor Ort entscheiden. Denn Auslandsproduktion ist keine reine Folge von Protektionismus und Decoupling, erläutert Dr. Ralph Wiechers vom VDMA. Vielmehr sei die Strategie "Local for Local" notwendig, um mit Kunden vor Ort das Produkt zu entwickeln. "Allein über den Export lassen sich Marktanteile nicht halten oder gar steigern", ergänzt der Experte. Geopolitische Herausforderungen wie das Decoupling zwischen den USA und China machen das Geschäft für deutsche Anbieter zum Balanceakt.

Der Trend zeigt, dass chinesische Maschinenbauer künftig zu noch stärkeren Konkurrenten heranwachsen. Gemäß der Prognose von Germany Trade & Invest auf Basis des 1. Halbjahrs 2022 dürfte China im Gesamtjahr Maschinen und Anlagen im Wert von mehr als 300 Milliarden US$ exportieren. Der Vorsprung zu deutschen Ausfuhren wird sich damit auf 70 Milliarden US$ vergrößern. Selbst wenn weiterhin ein Drittel der chinesischen Exporte auf ausländische Unternehmen entfällt, sollten Firmen die Konkurrenz aus dem Reich der Mitte im Blick behalten.

|

{kind=link}