China will inländische Wertschöpfungskette für Medizintechnik vertiefen und setzt auf die Förderung führender heimischer Branchenunternehmen.

Mehr Medizintechnik "made in China"

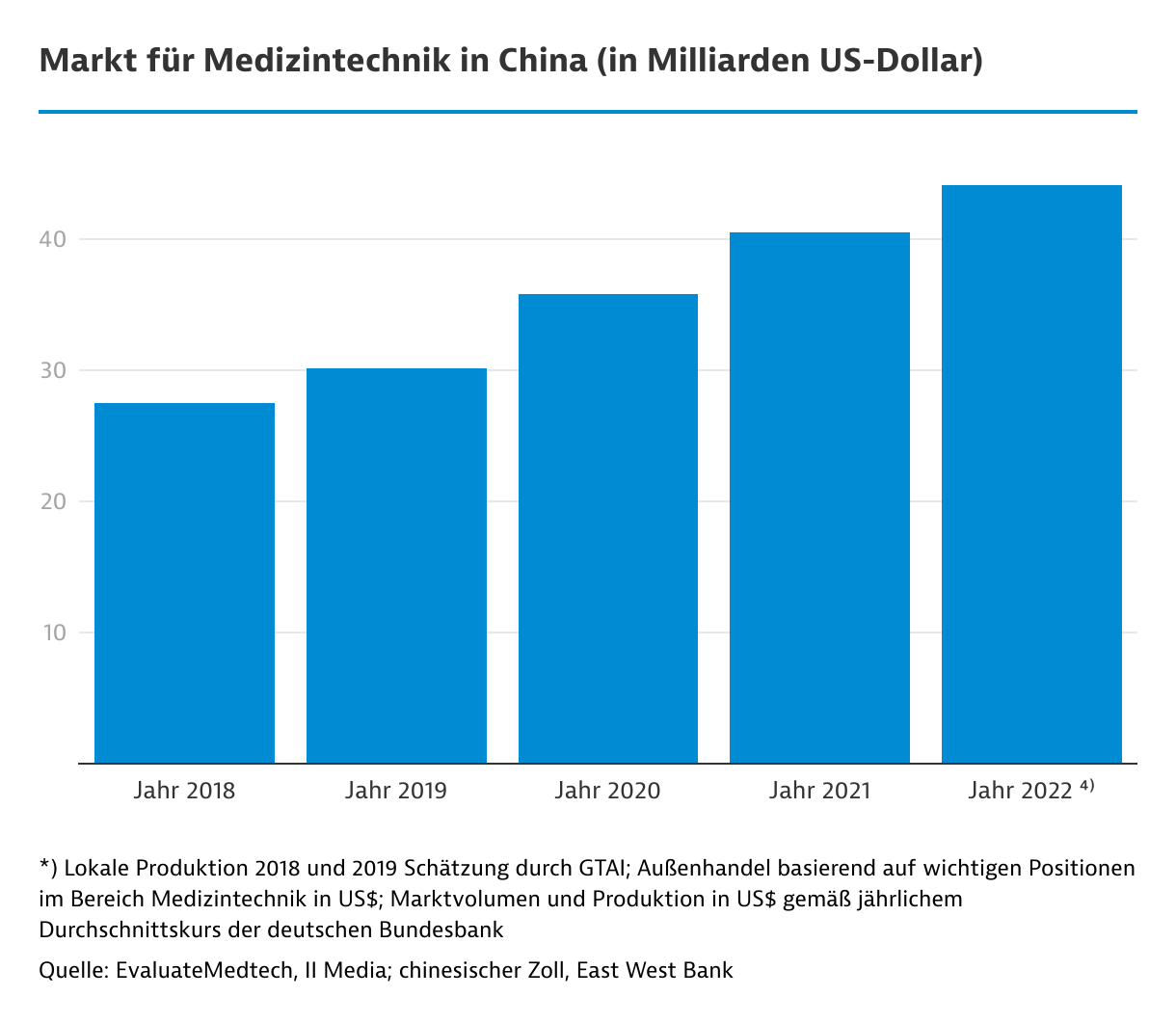

Chinas Regierung nutzt den Nachholbedarf in der Medizintechnikausstattung des Landes, um eine eigene – auch international – wettbewerbsfähige Branche aufzubauen. Die Kombination aus zentraler Beschaffung und „buy local“, strategischer Industriepolitik mit einhergehender gezielter Förderung inländischer medizintechnischer Innovationen sowie kostspieliger, langwieriger und zunehmend risikoreicheren Zulassungsverfahren führt zu einer immer deutlicher zu Tage tretenden Benachteiligung importierter sowie von ausländischen Firmen im Land hergestellter Medizintechnik.

Der heimische Wettbewerb wird damit noch intensiver. Führende inländische Hersteller wie Lepu oder Mindray Medical haben darüber hinaus die Jahre der Covid-Pandemie im Ausland wie Europa oder den USA genutzt, um dort nicht nur Masken, Schutzanzüge, Test-Kits und andere Hilfsmittel im Zusammenhang mit der Covid-Pandemie-Bekämpfung zu positionieren, sondern sich auch als Lieferanten in anderen Sparten ins Spiel zu bringen. Nicht zuletzt aufgrund des Preisvorteils war diese Strategie teilweise durchaus erfolgreich.

Ziel ist die globale Branchenspitze

In China selbst möchte die Regierung die Wertschöpfungskette vor allem im Bereich hochklassiger und hochpreisiger Medizintechnik deutlich vertiefen. Um die inländische Branche auf internationales Niveau zu bringen, strebt das Entwicklungsprogramm für die Medizintechnikbranche 2021 bis 2025 beispielsweise an, bei zentralen Komponenten und Materialien den Durchbruch zu schaffen. Als Ziel wird ein Umsatzzuwachs von jährlich 15 Prozent vorgegeben.

Aufbauend auf dem großen Binnenmarkt sollen es gemäß Entwicklungsprogramm bis 2025 (mit Unterstützung der Regierung) sechs chinesische Firmen unter die 50 global führenden Medizintechnikhersteller schaffen. Voran getrieben werden soll dabei vor allem die Entwicklung in folgenden Schwerpunktbereichen: In-vitro Diagnostik (darunter High-End Diagnosegeräte, hohe Bilddiagnose, teilweise fernsteuerbar und/oder miniaturisiert; mikrofluidische Analyse, Point-of Care-Technologien), intelligente Chirurgieroboter mit Echtzeitnavigation, Überwachungs- und lebenserhaltende Geräte (beispielsweise bei Hirnverletzungen oder zur intrakraniellen Blutsauerstoffversorgung und Schmerzlinderung) inklusive Wearables und personalisierte intelligente Medtech-Produkte, nicht-invasive pränatale und frühkindliche Diagnosetechnologien sowie Medizingeräte für den Einsatz traditioneller chinesischer Medizin (TCM).

Aufholjagd auf Innovationsvorsprung

Tatsächlich sind jedoch auf langjähriger Erfahrung und Innovation beruhende qualitative Produktvorteile internationaler Hersteller nicht so einfach einzuholen. Der Ende Oktober 2022 von der Staatlichen Reform- und Entwicklungskommission (NDRC) in seiner jüngsten Version veröffentlichte „Catalogue of Encouraged Industries for Foreign Investment“ beinhaltet daher auch einige neue Produktbereiche in der Gesundheitsindustrie. Dazu zählen unter anderem Entwicklung und Produktion von Arzneimitteln für seltene Krankheiten sowie spezielle Medikamente zur Behandlung von Kindern, Herstellung von Systemen für Zahnimplantationen und deren Reparatur bei auftretendem Knochenschwund oder Produktion und Entwicklung therapeutischer medizinischer sowie gesunder Textilien oder künstlicher Haut.

Allerdings kann der Staat (auf zentraler sowie vor allem regionaler Ebene) über eine Ausweitung zentraler Beschaffungsvorgaben zunehmend darüber bestimmen, welches Produktsegment ausländischen Anbieter überhaupt zugänglich bleibt. So finden zentralisierte Beschaffungsausschreibungen inzwischen auch im Bereich Knochenersatzmaterialien statt. Noch 2018 stammten gemäß der CMP-Nachrichten der Chinese Medical Device Procurement Public Service Platform fast 40 Prozent dieser Produkte für Wirbelsäulenersatz und Gelenkchirurgie von fünf ausländischen Herstellern.

Generell zeichnet sich ab: Sobald es regional einen ernst zu nehmenden inländischen Anbieter gibt, werden ausländische Anbieter über zentralisierte Ausschreibungen (mit Vergabe an das günstigste Angebot) ins Aus gedrängt.

Chinageschäft versus globales Konzerngeschäft

Für bereits etablierte und weniger innovative Produkte vergeben internationale Hersteller bereits seit Jahren Lizenzen an lokale Hersteller. Andere investieren in oder erwerben vielversprechende chinesische Wettbewerber im Mittelfeld komplett. Für deutsche mittelständische Medizintechnikanbieter, die nur zum Teil vor Ort produzieren und immer noch einen bedeutenden Teil ihrer Produktpalette aus Deutschland importieren, ist dieser Weg nicht gangbar – schon gar nicht angesichts der steigenden politischen, geopolitischen, Marktzugangs- und Haftungsrisiken.

Aufgrund der zunehmenden Benachteiligung ausländischer Hersteller und wachsender geopolitischer Spannungen trennte Siemens Healthineers im Herbst 2022 sein Chinageschäft als eigenständige Regionaleinheit ab. Künftig will diese – wie die chinesische Konkurrenz - ihre Produkte in China selbst entwickeln, produzieren und verkaufen. Das Beispiel könnte Schule machen.

Führende ausgewählte Medizintechnikunternehmen in China (Umsatz in Millionen Euro; Veränderung in Prozent) ¹⁾ ²⁾Unternehmen | Umsatz 2021 | Veränderung 2021/20 |

|---|

Mindray | 3.316,9 | 24,7 |

Lepu Medical | 1.399,2 | 37,6 |

Shinva | 1.244,6 | 7,5 |

Yuwell | 904,9 | 6,2 |

Truking | 690,4 | 52,6 |

1 Veränderung zum Vorjahr basierend auf Umsatz in RMB in Prozent; 2 Umrechnung zum jahresdurchschnittlichen Wechselkurs der Deutschen Bundesbank 2020: 1 RMB= 0,126478854 Euro; 2021: 1 RMB = 0,131257022 Euro.Quelle: AskCI, Recherchen von Germany Trade & Invest

Generell gilt das Yangtze-Delta als Zentrum der Medizintechnik in China, auch deutsche Branchenfirmen haben sich häufig dort niedergelassen. Branchencluster finden sich beispielsweise in Changzhou (Provinz Jiangsu), Shenzhen in der Provinz Guangdong oder in der Hauptstadt Peking. An diesen Standorten befinden sich wohl auch die innovativsten inländischen Branchenunternehmen. Für ausländische Medizintechnikhersteller wird die Luft in China dünner – vor allem, wenn sie dessen Markt ausschließlich mit Importprodukten bedienen. Doch wer bereits im Markt tätig ist, versucht, bestmöglich am weiteren Ausbau des Gesundheitswesens in den nächsten Jahren zu partizipieren.

Von Corinne Abele

|

Shanghai

{kind=link}