Branchen | China | Automobilsektor

Chinas Automarkt steht unter Preisdruck

In der chinesischen Kfz-Industrie herrscht ein extremer Preiskampf. Internationale Autobauer werben um Kunden und die chinesische Konkurrenz drängt auf den Weltmarkt.

09.10.2024

Von Corinne Abele | Shanghai

Autobauer erleben in China ein hartes Jahr. Es wird immer schwieriger, Gewinne zu erzielen. Das gilt für Hersteller von Fahrzeugen mit Verbrennungsmotor ebenso wie für Hersteller von Elektroautos. Experten sehen für 2024 einen Kfz-Gesamtabsatz inklusive Nutzfahrzeugen von rund 31 Millionen Fahrzeugen voraus, 3 Prozent mehr als 2023. Im größten und zudem lange Zeit erfolgsverwöhnten Markt ist das ein mageres Wachstum.

| Kategorie | 2021 | 2022 | 2023 | 1. Halbjahr 2024 | Veränderung |

|---|---|---|---|---|---|

| Pkw, darunter: | 21.482 | 23.563 | 26.063 | 11.979 | 6,3 |

| NEV 1) | 3.334 | 6.547 | 10.529 | 4.702 | 31,5 |

| Pure Battery Drive (BEV) 2) | 2.734 | 5.365 | 6.885 | 3.019 | 11,6 |

| Plug-in-Hybrid (PHEV) 2) | 600 | 1.518 | 2.804 | 1.922 | 85,2 |

Deutsche Autobauer stehen unter Druck

Relativ hohe Anschaffungspreise sowie Lücken in der Ladeinfrastruktur bremsen den Absatz von sogenannten New Energy Vehicles (NEV), zu denen reine Elektroautos, Hybride sowie Brennstoffzellenfahrzeuge zählen. Selbst in den Zentren wie Shanghai, Beijing, Shenzhen oder Guangzhou sind die Märkte zunehmend gesättigt. In Zeiten von Deflation und unsicheren Wirtschaftsaussichten halten sich Käufer zurück, zumal die Immobilienkrise und die Konjunkturschwäche anhalten. Auch die Premiumklasse bekommt dies zu spüren und damit deutsche Automarken wie Porsche, BMW und Mercedes.

Hinzu kommt, dass viele Regionalregierungen in China NEV-Produktionskapazitäten aufgebaut haben, in der Hoffnung auf einen schnellen Anstieg von Arbeitsplätzen und Wirtschaftsleistung. Dies hat jedoch zu einer Überproduktion an Fahrzeugen und damit Überkapazitäten geführt. Jochen Siebert, Gründer des Automobilberatungsunternehmens JSK, ging im Juni 2024 von etwa 50 Prozent Produktionsauslastung bei ausländischen Autobauern und 55 Prozent bei inländischen aus. Selbst das Politbüro adressierte am 30. Juli 2024 mehr oder weniger direkt einen neuen Umgang mit vorhandener Überproduktion. Diese abzubauen, könnte Jahre dauern.

| Marke | Absatz | Veränderung |

|---|---|---|

| BMW | 363.998 | -5,3 |

| Mercedes-Benz | 350.705 | -10,1 |

| Audi | 329.556 | 2,5 |

| NIO | 87.426 | 60,2 |

| Lexus | 84.823 | 20,3 |

| Volvo | 73.391 | -1 |

| Cadillac | 62.230 | -28,4 |

| JLR (Jaguar Land Rover) | 47.431 | -9,34 |

| Lincoln | 27.958 | -15 |

| Porsche | 26.650 | -39,5 |

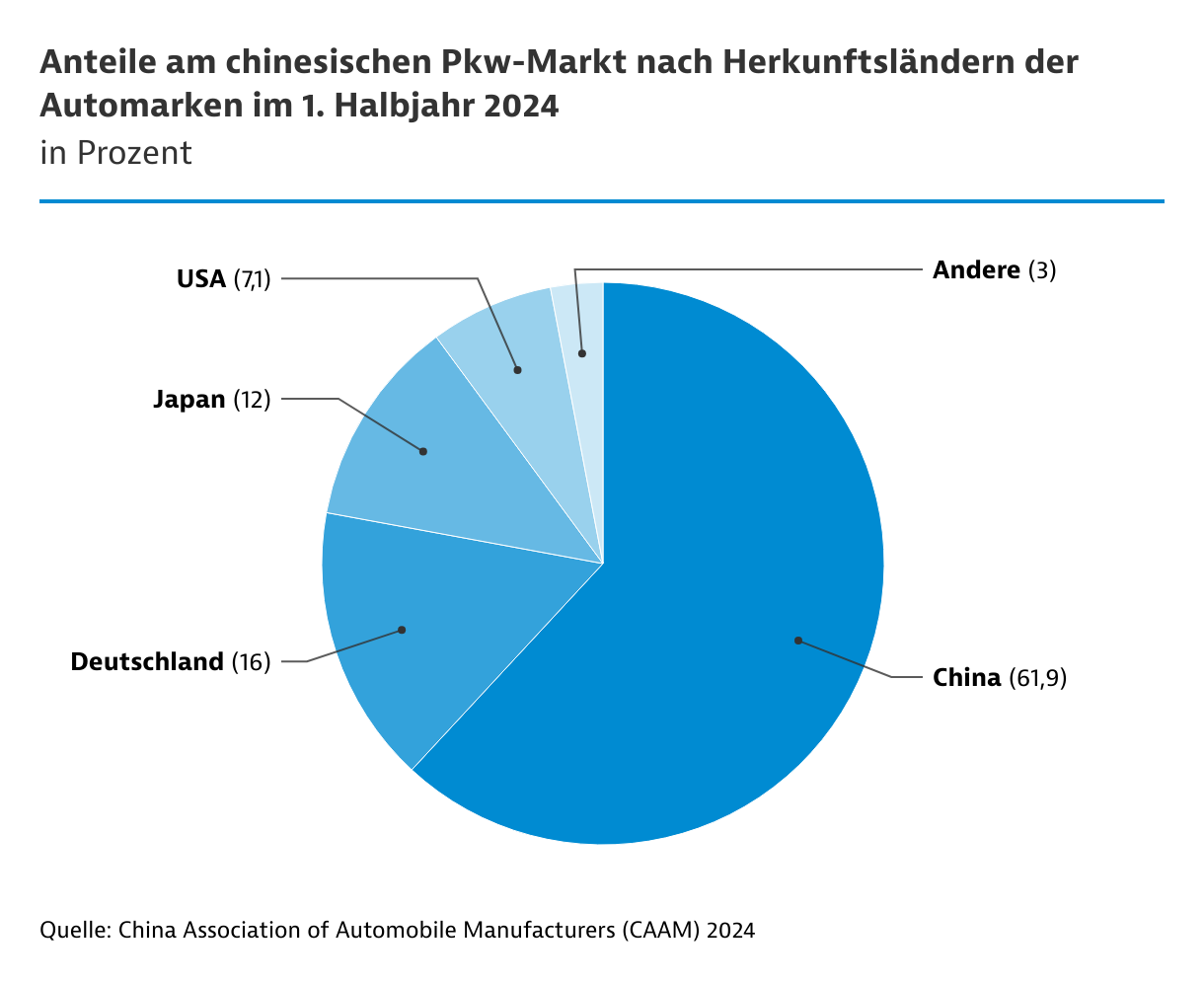

Chinesische Hersteller bauen Marktanteile aus

Antwort auf die schwache Nachfrage und systemisch erzeugten Überkapazitäten ist ein "brutaler Preiskrieg", so Stimmen aus der Autobranche. Daher werden derzeit viele Autokäufe in Erwartung weiterer Preissenkungen verschoben. Im 1. Halbjahr 2024 verkauften Hersteller 4,1 Prozent weniger Fahrzeuge mit Verbrennungsmotor als im Vorjahreszeitraum. Der Absatz von NEV stieg dagegen um 44,1 Prozent. Damit lief mehr als jedes dritte verkaufte Fahrzeug (Marktanteil: 35,2 Prozent) im 1. Halbjahr 2024 mit alternativem Antrieb. Dies hat den Anteil chinesischer Marken im Pkw-Segment weiter nach oben getrieben.

Bei Pkw sind Hybridmodelle immer beliebter, gerade in kleineren Städten und ländlichen Gebieten. Ihr Absatz stieg im 1. Halbjahr 2024 im Vergleich zum Vorjahreshalbjahr um 85,2 Prozent. Insgesamt stellten NEV Ende Juni 2024 an Chinas Gesamtfahrzeugbestand einen Anteil von 7,2 Prozent.

Unterschiedliche Antriebsarten bleiben gefragt

Auch in China zeichnet sich eine längere Phase parallel existierender unterschiedlicher Antriebstechnologien ab. Denn Klein-Pkw mit geringem Kraftstoffverbrauch wirken sich nach wie vor positiv auf den gesamten Flottenverbrauch eines Herstellers aus. Dieser muss bis 2025 durchschnittlich 5 Liter pro 100 Kilometer erreichen. Zudem investiert China zunehmend in Biokraftstoffe wie Methanol. Bei Brennstoffzellenfahrzeugen geht es nur langsam voran, wobei sich eine Konzentration auf Nfz abzeichnet. Das Segment bleibt auf öffentliche Subventionen angewiesen. Dabei fehlt jenseits von Städten wie Shanghai oder Shenzhen immer öfter das notwendige Budget.

| Marken *) | Marktanteil | Veränderung |

| BYD | 33,8 | 20,3 |

| Geely | 7,5 | 118,2 |

| Tesla (China) | 6,8 | -5,4 |

| Changan | 6,4 | 94,9 |

| SGMW (Shanghai General Wuling) | 5,2 | 19,8 |

| Li Auto | 4,6 | 35,8 |

| SERES | 4,4 | 599,3 |

| GAC AION New Energy Automobile | 3,9 | -22,9 |

| GWM (Great Wall Motor) | 2,9 | 48,5 |

| Chery | 2,9 | 187,2 |

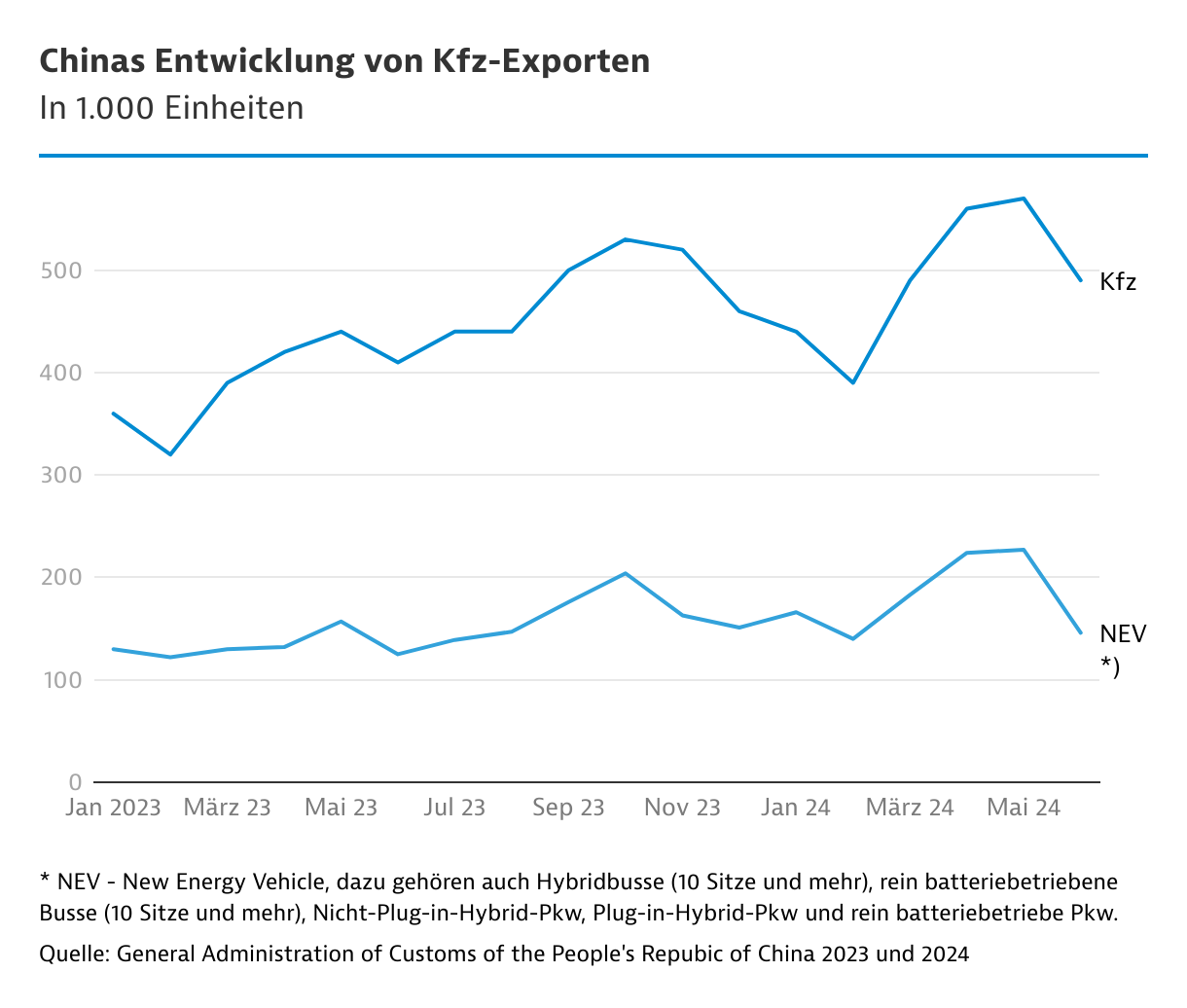

Preisdruck führt zu steigenden Exporten

Der chinesische Hersteller BYD hat im 1. Halbjahr 2024 Tesla als erfolgreichste NEV-Marke in China abgelöst. Der Druck, ins Ausland zu exportieren, ist hoch. Bislang dominiert Tesla Chinas NEV-Ausfuhr, doch auch SAIC, Geely, BYD oder NIO drängen auf den internationalen Markt. Vor allem in Europa hoffen sie auf höhere Preise und Gewinne. Eine reine Exportstrategie aus China heraus machen steigende geopolitische Spannungen jedoch schwierig. Auf eher symbolträchtige Importstrafzölle der USA auf NEV aus China dürften ab 1. November 2024 schmerzhafte Ausgleichszölle der EU (je nach Hersteller bis zu insgesamt 35 Prozent) folgen, seit Anfang Juli sind diese vorläufig in Kraft. Betroffen sind nicht nur chinesische, sondern auch in China produzierende europäische Fahrzeughersteller.

Chinas Autobauer setzen daher auf Globalisierung mit Lokalisierung vor Ort. So hat BYD eine neue Produktion in Thailand in Betrieb genommen und plant weitere in Ungarn, der Türkei und Brasilien. Geely produziert bereits in Spanien, CATL in Ungarn. Einige europäische Autobauer ziehen sich bereits angesichts des heftigen Preiswettbewerbs aus dem unteren bis mittleren Preissegment zurück. Doch auch chinesische Hersteller müssen sich auf europäische Marktbedingungen und Kundenanforderungen einstellen.

| Unternehmen | Beschreibung | Investition*) | Projektstand |

|---|---|---|---|

| NIO | NIO Fabrik 3 (F3) (Huainan, Provinz Anhui) mit einer jährlichen Produktionskapazität von 600.000 Einheiten der neuen Marke ONVO | 1,5 | Genehmigung: 05.06.2024 |

| BMW | Erweiterung von Produktions- und Innovationskapazität der BMW Brilliance Plant Dadong (Shenyang, Provinz Liaoning) | 2,8 | Ankündigung: 26.04.2024; geplante Fertigstellung: 2026 |

| BMW | BMW Gen6 High-Voltage Battery Projekt (Shenyang, Provinz Liaoning) | 1,4 | Installation der Anlagen seit: 03.2024; Produktionsbetrieb: 2026 |

| Volkswagen | Erweiterung des Produktions- und Innovationszentrums (Hefei, Provinz Anhui) zur Stärkung der lokalen Forschungs- und Entwicklungskapazitäten. Bis 2026 ist die Produktion von zwei gemeinsam mit XPeng Motors entwickelten Elektromodellen geplant. Bis 2030 sollen mehr als 30 vollelektrische Modelle angeboten werden. | 2,7 | Ankündigung: 11.04.2024 |

| BYD | Natrium-Ionen-Batterie-Projekt (Xuzhou, Provinz Jiangsu): geplante jährliche Produktionskapazität: 30 Gigawattstunden; Hauptprodukte: Natrium-Ionen-Batteriezellen und PACKs | 1,4 | Baubeginn: 04.01.2024 |

| Dongfeng Honda | Fabrik zur Herstellung von Elektrofahrzeugen (Wuhan, Provinz Hubei); Hondas weltweit größte Fabrik für Elektrofahrzeuge; Hauptprodukte: e:N-Serie; anfängliche Produktionskapazität: 120.000 Einheiten | 1,4 | Inbetriebnahme: 2024 |

| EVE | Fabrik für Elektrofahrzeugbatterien (Coventry, Vereinigtes Königreich): Produktionskapazität: 20 bis 60 Gigawattstunden; nach Fertigstellung die größte Fabrik für Batteriefertigung im Vereinigten Königreich | 1,5 | Ankündigung: 24.03.2024 |

| Fujian Super Power New Energy | Produktion von Lithium-Festkörperbatterien und PACKs (Xiaoyi, Provinz Shanxi): Jahresproduktionskapazität: 10 Gigawattstunden | 1,4 | Vertragsunterzeichnung: 29.02.2024 |

Teil-autonomes Fahren als neuer Standard

Parallel treibt die Branche die Kommerzialisierung von halbautomatischen Fahrassistenzsystemen L2+ bis hin zu zunehmend vollautomatischen L3+-Fahrsystemen voran. Laut der China Passenger Car Association (CPCA) waren bereits 63,4 Prozent aller in den ersten vier Monaten 2024 verkauften NEV-Pkw mit L2+-Fahrassistenzsystemen ausgestattet. Am 4. Juni 2024 erhielten BYD, NIO, Changan Auto, GAC, SAIC, BAIC Blue Park, China FAW Group, SAIC Hongyan und Yutong Bus die Genehmigung, Fahrzeuge mit L3-Funktionen auf dafür freigegebenen Straßen zu fahren. Bis April 2024 waren 29.000 Kilometer Straßen für Tests mit autonom fahrenden Fahrzeugen freigegeben.

Im Vergleich zu Europa bescheinigen Branchenkenner China inzwischen einen Entwicklungsvorsprung. Verstärkt setzen deutsche Autobauer bei der Entwicklung (halb)autonom fahrender Fahrzeuge und der dafür notwendigen Software auf ihre Entwicklungszentren in China und die Kooperation mit chinesischen Partnern. Innovative Entwicklungen laufen in China um ein Vielfaches schneller und effizienter als in Deutschland. Setzt China jedoch sein Cybersecurity-Gesetz restriktiver um, könnte dies den Datenfluss außer Landes und damit jegliche, auch konzerninterne Innovationskooperation erschweren.

{kind=link}