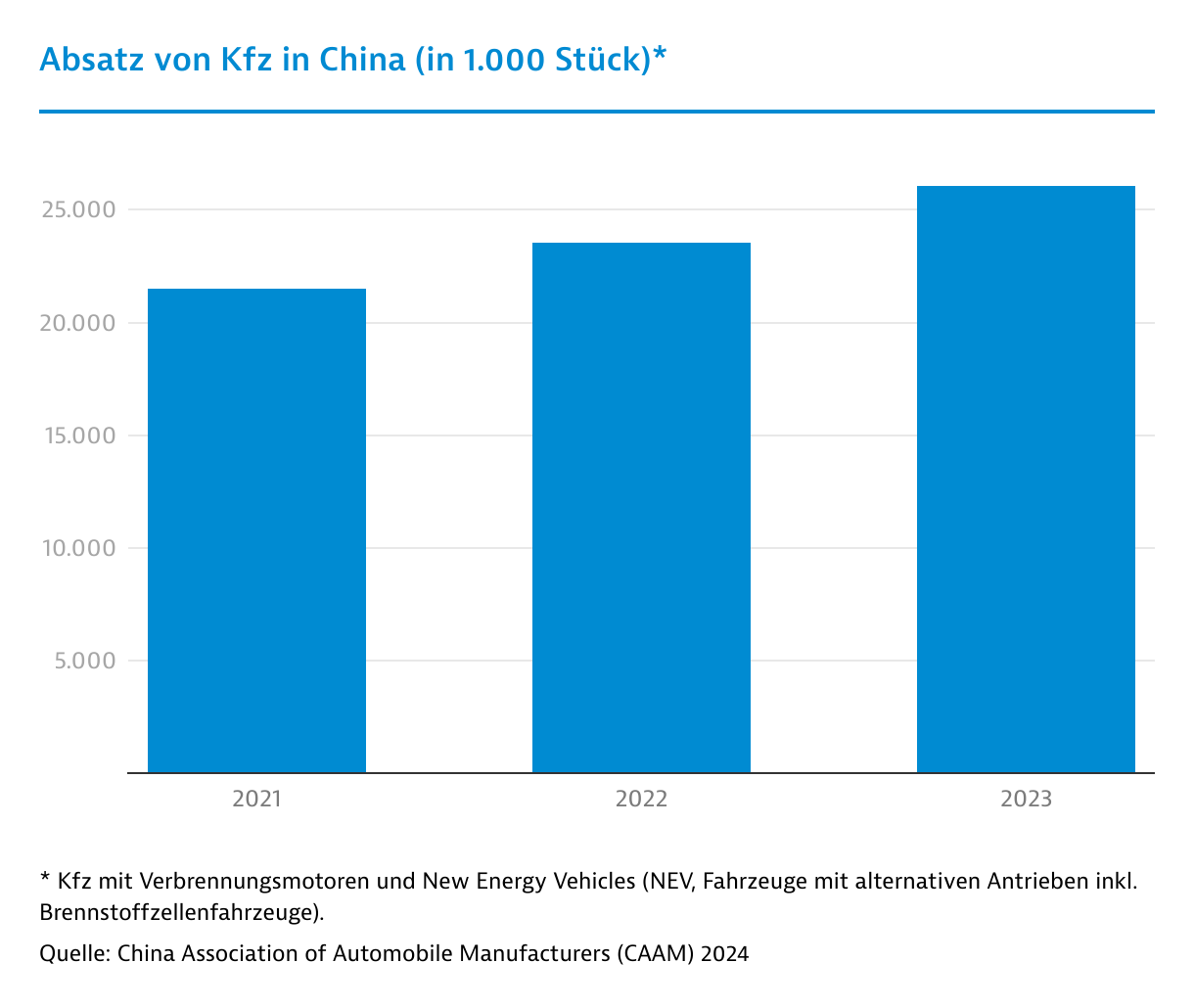

Bereits seit Mitte 2024 werden in China monatlich mehr Autos mit Elektro- als mit Verbrennungsmotor verkauft. Dennoch bleibt es schwierig, Gewinne zu erzielen.

Die Transformation von Chinas Autobranche hin zur Elektromobilität ist in vollem Gange. In China werden Fahrzeuge mit alternativem Antrieb, darunter reine Batteriefahrzeuge, Plug-in-Hybride sowie Brennstoffzellenfahrzeuge, als New Energy Vehicle (NEV) zusammengefasst. Mit fast 12,9 Millionen produzierten sowie verkauften NEV hat sich China an die Weltspitze gesetzt. Seit Mitte 2024 werden monatlich mehr NEV als Verbrenner in China verkauft.

Elektroautos auf Siegeszug

Insgesamt stellten NEV nach Angaben der China Association of Automobile Manufacturers (CAAM) 2024 bereits 40,9 Prozent aller verkauften Neuwagen (inklusive Export). Im Inland wurden 11,6 Millionen NEV verkauft, das entspricht 45,3 Prozent des inländischen Kfz-Absatzes; bei Pkw lag der NEV-Anteil im Inland bereits bei 48,9 Prozent. Im Jahr 2025 dürften damit insgesamt mehr NEV als Verbrenner verkauft werden. Dennoch bleibt der NEV-Anteil am gesamten Fahrzeugbestand von 353 Millionen Fahrzeugen auch 2024 mit 8,9 Prozent noch bei unter 10 Prozent, das entspricht 31,4 Millionen NEV.

Absatz von Fahrzeugen mit alternativem Antrieb (NEV) 2024 in China nach Kfz-Art und Antriebsartin 1.000 Einheiten; Veränderungsrate zum Vorjahr in Prozent *| Kategorie | Absatz | Veränderung |

|---|

| NEV gesamt, darunter: | 12.866 | 35,5 |

| Pkw | 12.289 | 35,8 |

| Nfz | 577 | 29,1 |

| NEV gesamt, darunter: | 12.866 | 35,5 |

| Reine Elektrofahrzeuge | 7.719 | 15,5 |

| Plug-in-Hybride | 5.141 | 83,3 |

| Brennstoffzellen-Fahrzeuge | 5 | -12,6 |

* Abweichungen durch Rundungen.Quelle: China Association of Automobile Manufacturers (CAAM) 2025

Dabei waren 2024 vor allem Plug-in-Hybride (PHEV) gefragt. Im Vergleich zum Vorjahr wurden laut CAAM mit 5,1 Millionen PHEV rund 83,3 Prozent mehr verkauft. Der Absatz der rein batteriebetriebenen Stromer (BEV) legte hingegen nur um 15,5 Prozent auf insgesamt 7,7 Millionen Autos zu. Damit beläuft sich das Verhältnis von BEV zu PHEV auf 60:40. Gemäß dem Branchenanalysten Xing Lei dürfte 2025 ein Verhältnis von 50:50 erreicht werden. Insgesamt wird der NEV-Absatz weiter zulegen. Nicht zuletzt gibt es bei Rückgabe des Altfahrzeugs und Neukauf eines NEV mehr Subventionen als für den Neukauf eines Verbrenners. CAAM geht für 2025 von einem NEV-Absatz (inklusive Export) von etwa 16 Millionen Fahrzeugen aus.

BYD mit Abstand an der Spitze

Obwohl NEV damit auf Erfolgskurs bleiben, erreicht kaum ein Elektrobauer eine Gewinnspanne, außer BYD und hier ist die Marge sehr dünn. Die Spitzengruppe setzt sich immer deutlicher ab. Trotzdem ist es für die Elektroautobauer schwierig, Gewinne zu realisieren. Inzwischen stellen die drei größten Hersteller – BYD, Geely und Tesla – laut CAAM bereits 51,4 Prozent des Marktes. Auf die zehn größten – darunter als einziger ausländischer Hersteller Tesla – kommt ein Marktanteil von 85,4 Prozent.

Die langen Zahlungsziele von NEV-Herstellern wie BYD, Nio oder Li Auto von deutlich über 100 Tagen nehmen Zulieferer derzeit in Aussicht auf künftige Aufträge hin. Diese Situation kann jedoch kippen, sollte sich die Marktdynamik abschwächen. Daher ist mit einer massiven Bereinigung auf vielleicht 15 bis 20 Anbieter in den kommenden Jahren zu rechnen.

Führende Elektro-Pkw-Marken in China 2024Anteil am Elektro-Pkw-Gesamtabsatz in Prozent *| Automarken | Anteil |

|---|

| BYD | 34,1 |

| Geely | 7,9 |

| Tesla China | 6,0 |

| SAIC-GM-Wuling Automobile | 5,9 |

| ChangAn | 5,7 |

| Li Auto | 4,6 |

| Chery | 4,0 |

| SERES | 3,5 |

| GAC AION | 3,4 |

| Great Wall Motor | 2,7 |

* Einzelhandelsabsatz; NEV = Fahrzeuge mit alternativen Antrieben.Quelle: China Passenger Car Association (CPCA) 2025

Der Anteil deutscher Marken am NEV-Markt Chinas sank nach Angaben der Onlineplattform electrive 2024 weiter von 6,5 Prozent im Vorjahr auf rund 5 Prozent. Gerade bei den sehr gefragten PHEV und Range Extender spielen deutsche Marken keine nennenswerte Rolle mehr.

Ladeinfrastruktur wird ausgebaut

Sollen Elektrofahrzeuge den Markt langfristig dominieren, müssen sie sich auch jenseits von Megazentren wie Shanghai, Chongqing oder Shenzhen durchsetzen. Nicht zuletzt hängt der Erfolg der PHEV auch mit der deutlich schwächer ausgebauten Ladeinfrastruktur in kleineren Städten zusammen. Dortige Kunden präferieren daher die Flexibilität eines PHEV, der sowohl betankt als auch geladen werden kann.

Insgesamt verfügte China laut der China Electric Vehicle Charging Infrastructure Promotion Alliance Ende 2024 über rund 12,8 Millionen Ladesäulen (darunter 3,6 Millionen öffentliche Ladesäulen). Hinzu kommen knapp 4.200 Stationen für den Batterieaustausch. Damit stieg die Gesamtzahl der Ladesäulen im Vergleich zum Vorjahr um 49,1 Prozent und die der Batteriewechselstationen um 23,5 Prozent. Fast-Charging ist dabei auf dem Vormarsch. Um die Sicherheit zu erhöhen, müssen ab März 2025 neue nationale Standards beachtet werden.

China führt in der Nische der Brennstoffzellen-Nfz

Keine Erfolgsgeschichte können bislang Brennstoffzellenfahrzeuge verzeichnen. Ihr Verkauf ging 2024 auf etwas über 5.000 Fahrzeuge zurück. Doch selbst mit dieser Zahl ist China laut Hydrogeninsight zumindest im Bereich Nutzfahrzeuge weltweit führend. Inzwischen hat sich dabei der Schwerpunkt weg von Bussen zu schweren Lkw verlagert. Auf sie sollen laut der Beratungsfirma Sinolytics mittlerweile mehr als 80 Prozent entfallen. Trotz der internationalen Führungsrolle hinkt China den eigenen Zielen deutlich hinterher.

Exporte immer schwieriger

Aufgrund des ruinösen Preiswettbewerbs im Inland werden Exporte immer wichtiger. Sie sind aber angesichts von De-facto-Importverboten seitens der USA und Zollerhöhungen der EU immer schwieriger zu realisieren. Im Jahr 2024 führten Chinas Elektroautobauer 1,3 Millionen NEV aus – eine Steigerung zum Vorjahr um 6,7 Prozent. Zum Vergleich: Der Inlandsabsatz kletterte weiter um 39,7 Prozent.

Damit ging etwa ein Zehntel in den Export. Fast ausschließlich dominierten 2024 chinesische NEV-Hersteller den Importmarkt in Thailand mit einem Anteil von 93 Prozent. Aber auch in den Philippinen stellten sie 40 Prozent der NEV-Einfuhr und in England 31 Prozent. In Deutschland erreichten sie einen Anteil von 23 Prozent an den NEV-Importen.

Chinas Export von Pkw mit alternativem Antrieb (NEV) 2024 nach Top-Exportmärkten in 1.000 Einheiten; Veränderung zum Vorjahr in Prozent| | Ausfuhr | Veränderung |

|---|

| Belgien | 264 | 33 |

| Brasilien | 152 | 123 |

| Vereinigtes Königreich | 119 | -14 |

| Thailand | 117 | -27 |

| Philippinen | 114 | -1 |

| Mexiko | 81 | 372 |

| Indien | 78 | 32 |

| VAE | 77 | 111 |

| Australien | 75 | -15 |

| Israel | 65 | 24 |

Quelle: Sohu.com basierend auf Daten des chinesischen Zolls 2025

Direkt im Ausland produzieren

Chinas Autobauer versuchen, den entstehenden Handelsbarrieren durch Investitionen und Fertigung in Regionen wie ASEAN und der EU zuvorzukommen. So produziert BYD bereits seit 2023 in Thailand und noch 2025 sollen die ersten Modelle am Produktionsstandort in Ungarn sowie in Indonesien vom Band rollen. Ebenfalls hat der chinesische Branchenführer im Juli 2024 verkündet, knapp eine Milliarde Euro in den Bau eines weiteren Werks mit einer jährlichen Produktionskapazität von 150.000 Elektro- und Hybridelektrofahrzeuge in der Türkei zu investieren. Den Investitionen der chinesischen NEV-Bauer folgen die ersten Zulieferer. Stellantis und CATL verkündeten Ende 2024, gemeinsam rund 4,1 Milliarden Euro in eine Batteriefabrik in Spanien zu investieren.

Von Corinne Abele

|

Shanghai

{kind=link}