Branchen | USA | Lagertechnik, Robotik, Automation

US-Markt für Lagerautomation wächst zweistellig

Teures Kapital, hohe Lagerbestände und Fachkräftemangel lassen die Nachfrage nach moderner Lagertechnik steigen. Robotik und künstliche Intelligenz sollen es richten.

18.07.2024

Von Roland Rohde | Washington, D.C.

Die US-Unternehmen investieren viel Geld in moderne Lagertechnik. Ein Grund hierfür ist die robuste Inlandskonjunktur. Doch auch der Fachkräftemangel und die hohen Zinsen spielen eine wichtige Rolle. Gleichzeitig müssen die Firmen die Lagerbestände hoch halten – angesichts geopolitischer Spannungen und weltweiter Unsicherheiten der Transport- und Lieferketten.

Unsichere Lieferketten, teures Kapital, knappes Personal

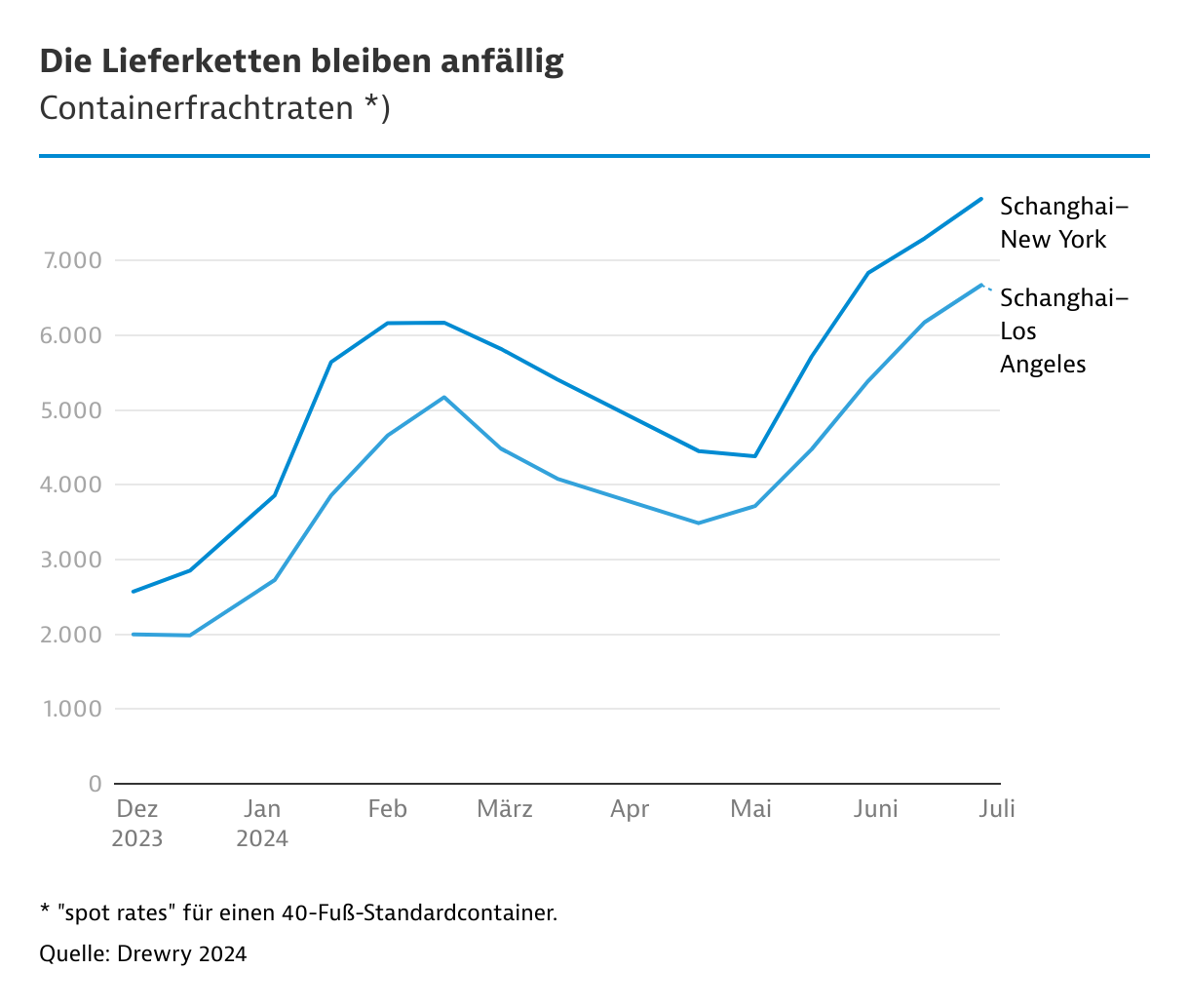

So stören der niedrige Wasserstand am Panamakanal, Seepiraterie sowie Angriffe der Huthi-Rebellen auf internationale Frachter im Roten Meer den Schiffsverkehr. In der Folge peilen die Frachtraten zwischen chinesischen und US-Häfen zum Sommer 2024 Werte an, die an die Coronapandemie inklusive der Lieferprobleme damals erinnern.

Anreize für Investitionen in moderne Lagertechnik kommen auch von den hohen Zinsen. Denn für die Logistikbranche spielen die im Lager gebundenen Finanzmittel und die dadurch entstehenden Kapitalbindungskosten eine wichtige Rolle. Zwar verteuern zugleich die hohen Zinsen die Investitionen. Doch indem neue, intelligente Systeme die Warenbestände verringern, wird dieser Effekt überkompensiert.

Bislang hält sich die US-Notenbank Fed mit Zinssenkungen noch zurück. Erst 2025 könnten größere Schritte folgen. Der Druck der Kapitalbindungskosten nimmt damit nur langsam ab.

Auch der US-Arbeitsmarkt bleibt leer gefegt: Die Erwerbslosenquote betrug im Mai 2024 laut Arbeitsministerium 4 Prozent. In vielen Branchen herrscht Fachkräftemangel; Fluktuation und Lohndruck bleiben hoch. Das alles zwingt die Unternehmen zur Automation. Auch weil die Firmen kein Homeoffice anbieten können, finden sich nicht genügend Menschen, die im Lager arbeiten wollen – also müssen Roboter ran.

Nachgefragt: moderne Lagerhäuser, Software und Robotik

Die Unternehmen sind daher vor allem daran interessiert, die bestehenden Lagerflächen intensiver, kostengünstiger und personalärmer betreiben zu können. Dies lässt sich im Prinzip nur in modernen und vor allem hohen Hallen bewerkstelligen. Laut der Immobilienfirma CBRE gibt es eine starke Nachfrage nach Lagerräumen, die nach 2018 fertiggestellt wurden. Denn diese sind viel höher und in der Regel insgesamt so projektiert, dass sich modernste Lagertechnik einsetzen und der Raum optimal ausnutzen lässt. Bei Immobilien vor dem Baujahr 2018 gibt es relativ viel Leerstand.

Bislang fokussierten sich die Firmen bei ihren Investitionen in Lagertechnik auf die Hardware in Form von hochautomatisierten Systemen. Branchenprimus Amazon setzt nach Angaben von CBRE bereits 750.000 Roboter ein. Künftig werden in der Logistik Effizienzverbesserungen durch Software und künstliche Intelligenz eine zunehmende Rolle spielen.

| Faktoren | Aussichten |

|---|---|

| lebhafte Konjunktur, kräftiger Konsum | BIP-Wachstum von 2 bis 3 Prozent in den nächsten Jahren, Konsum bleibt durch Zuwanderung lebhaft |

| wachsender E-Commerce | weiter wachsend, da hoher Nachholbedarf im Vergleich zu anderen Volkswirtschaften |

| Kapitalkosten | abnehmender Druck durch stetige Zinssenkungen |

| hohe Löhne | Lohndruck bleibt hoch |

| unsichere Lieferketten/hohe Lagerbestände | keine Vorhersage möglich |

| hohe Immobilienpreise | weiter steigend (insbesondere in Ballungszentren) |

| hoher Nachholbedarf bei Automation | insbesondere Mittelständler geraten unter Effizienzdruck |

| neue Technologien | KI und Software-Innovation bieten entsprechende Lösungen |

Amazon ist Vorreiter in Sachen moderner Lagerhaltung. Jedoch hat der E-Commerce-Riese in den letzten Jahren dermaßen stark in neue Technologien investiert, dass Analysten bereits von "Überinvestitionen" sprechen. In Zukunft liegt die Initiative damit bei anderen Firmen.

Lediglich 21 Prozent aller Lagerhäuser setzten 2023 irgendeine Form von Robotik ein, so Interact Analysis. Immerhin kam dies gegenüber dem Vorjahr einer Steigerung von 6 Prozentpunkten gleich. Doch der Anteil der hochautomatisierten Lager dürfte noch einmal deutlich unter diesem Wert liegen – vermutlich im einstelligen Bereich. Damit bleibt noch sehr viel Luft nach oben.

Marktvolumen soll sich bis 2029 verdoppeln

Die Branche sieht rosigen Zeiten entgegen: Das Volumen des US-Marktes für Lagerautomation beziffert das Marktforschungsunternehmen Statzon für 2023 auf 8 Milliarden US-Dollar (US$). Künftig wird ein jährliches Nominalwachstum von nahezu 12 Prozent erwartet.

Modor Intelligence kommt für 2023 für den nordamerikanischen Markt auf einen Wert von knapp 6 Milliarden US$. Bis 2029 erwarten die Analysten einen Anstieg auf fast 15 Milliarden US$. Das käme einem Wachstum von 17 Prozent per annum gleich.

Die Consultants von Persistence kommen für den vorliegenden Zeitraum und die Region auf einen Anstieg von 7,5 Milliarden auf rund 17 Milliarden US$ (gut 17 Prozent Wachstum pro Jahr). Damit liegen die Vorhersagen ziemlich nahe beieinander, was bei Marktberichten für die USA nicht immer üblich ist.

Gemäß Modor Intelligence gab es 2021 rund 20.000 Lagerfirmen in den USA. Diese tätigen aber nur einen Teil der Ausgaben für Automatisierungstechnik. Hinzu kommen die Aufwendungen der Einzelhändler, des E-Commerce und der verarbeitenden Industrie, die alle eigenständige Lager unterhalten.

Starke einheimische Konkurrenz

Das Marktwachstum schafft auch Absatzchancen für deutsche Anbieter, einige haben in den USA bereits Tochtergesellschaften gegründet. Sie treffen dort auf eine starke und gut etablierte einheimische Konkurrenz.

Dematic etwa ist der weltweit größte Anbieter von Automatisierungstechnik. Der Mischkonzern Honeywell unterhält eine eigene Sparte für Lieferkettentechnik. US-Lebensmittelkonzerne und Einzelhändler wie Walmart setzen in jüngster Zeit stark auf Systeme von Symbotic. Amazon produziert mit seiner Tochtergesellschaft Kiva Systems seine eigenen Roboter.

Auch zahlreiche internationale Firmen sind vor Ort vertreten. Bastian Solutions, eine Tochter der Toyota-Gruppe, bietet integrierte Systeme an. Der japanische Elektrokonzern Omron, eigentlich bekannt für Medizintechnikprodukte, unterhält eine Tochtergesellschaft für Lagerautomation. Daneben gibt es Spezialanbieter: So bietet beispielsweise die Panasonic-Tochter Blue Yonder Software an.

Modor Intelligence stuft den Konzentrationsgrad innerhalb der Branche für 2024 als mittel ein. Kleinere Nischenfirmen ergänzen die Anbieter von Komplettsystemen.

{kind=link}