Branchen | USA | Diversifizierung, Resilienz, Lieferketten

US-Firmen ändern ihre Beschaffungspolitik

Trotz der Probleme im Suez- und Panamakanal setzen die Unternehmen in den USA auf geringere Lagerbestände. Denn die Transportwege sind kürzer, die Lieferketten robuster geworden.

26.01.2024

Von Roland Rohde | Washington, D.C.

Das Jahr 2024 begann so, wie 2023 endete: mit Herausforderungen für die Logistikbranche sowie die Beschaffungsstrategie von Handels- und Industrieunternehmen. Kopfzerbrechen bereitet vor allem der Seeverkehr. Verschiedene Krisen machen sich sowohl an der amerikanischen Ost- und Südost- als auch an der Westküste bemerkbar.

Viele Reedereien meiden seit Ende 2023 wegen Angriffen der Huthi-Rebellen im Roten Meer den Suezkanal. Sie lassen ihre Frachtschiffe um Afrika herumfahren, was entsprechend länger dauert und mehr kostet. Die USA griffen Anfang 2024 militärisch in den Konflikt ein. Ob und in welchem Zeitraum dies für Besserung sorgt, bleibt abzuwarten.

Keine Produktionsstörungen, aber steigende Frachtkosten

Die Lage am Suez-Kanal betrifft vor allem den Transport zwischen Asien und Europa. Während in Europa einige Autohersteller ihre Produktion Anfang 2024 wegen Lieferverzögerungen unterbrechen mussten, gab es in den USA keine entsprechenden Berichte. Doch auch die Häfen der Vereinigten Staaten bekommen die ferne Krise zu spüren. So sind die Frachtraten etwa zwischen China und den USA in die Höhe geschnellt, wenn auch nicht so stark wie auf den Routen zwischen Europa und der Volksrepublik.

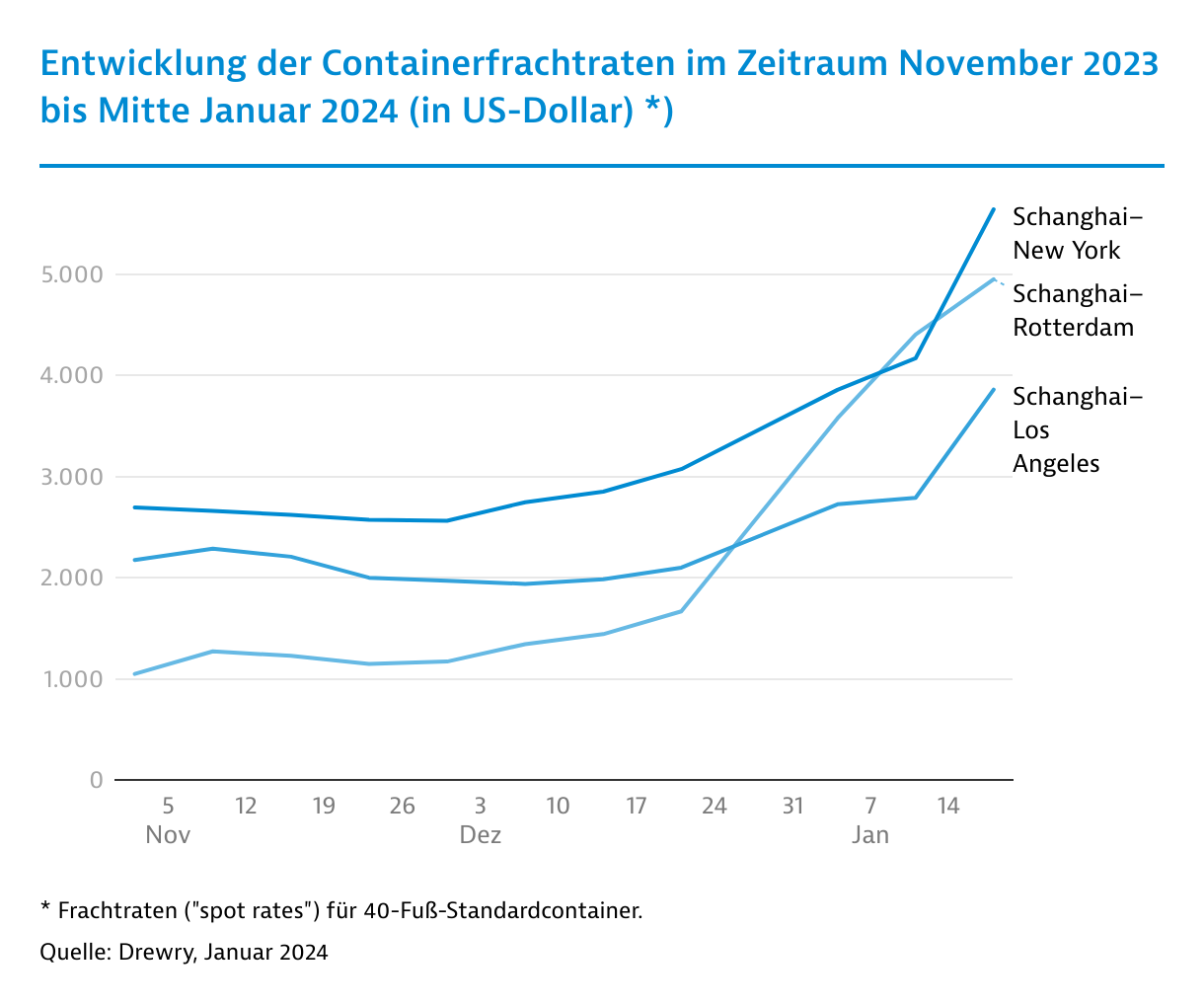

Laut dem Informationsdienstleister Drewry stiegen die Frachtraten ("spot rates") für einen 40-Fuß-Standardcontainer von Schanghai nach Rotterdam zwischen Anfang November 2023 und Mitte Januar 2024 um nahezu das Fünffache. Auf der Strecke zwischen Schanghai und New York hatten sich die Preise im vorliegenden Zeitraum "nur" verdoppelt. Die Route nach Los Angeles war am geringsten betroffen, dennoch gab es hier einen Anstieg von knapp 80 Prozent.

Dürre im Panamakanal und Flüchtlingskrise belasten den US-Transport

Auch vor der Haustür der USA häufen sich die Probleme: Der Panamakanal leidet unter einer länger als gewöhnlich anhaltenden Trockenheit, die zu sinkenden Pegelständen geführt hat. Die Kanalbehörde musste daher Anfang 2024 den Schiffsverkehr beschränken. Gleichzeitig verlangsamt die Migrationskrise an der US-Südgrenze den Warenverkehr zwischen den Vereinigten Staaten und Mexiko.

Dieser hat stark an Bedeutung gewonnen, da US-Unternehmen seit der Covid-Pandemie ihre Abhängigkeit von China reduzieren und verstärkt Waren aus dem Nachbarland beziehen. Unterm Strich lassen sich aber Anfang 2024 Waren immer noch wesentlich schneller und billiger aus Mexiko in Richtung USA verschiffen als aus China.

US-Firmen kaufen zunehmend in Mexiko und Kanada ein. Der Lkw-Transport gewinnt an Bedeutung, worunter die Häfen leiden.

Im November 2023 war China laut dem nationalen Statistikamt U.S. Census Bureau nur noch der drittgrößte Warenlieferant der Vereinigten Staaten – nach Mexiko und Kanada. Man kann hier durchaus von einer "Zeitenwende" sprechen, denn lange war das Reich der Mitte auf Rang 1. Immer mehr Güter überqueren in Folge mit dem Lkw die Landesgrenze, worunter die Seehäfen leiden. In Los Angeles, Long Beach, New Jersey und New York schrumpfte der Containerumschlag 2023 zweistellig im Vergleich zum Vorjahr, meldeten die Betreiber.

Kostenaspekte bei der Lagerung wieder stärker im Blickfeld

Da Firmen ihre Fertigung zudem wieder ins Inland verlagern, ist das Risiko einer Unterbrechung der Lieferketten trotz der aktuellen Transportprobleme gesunken. Das wirkt sich wiederum auf die Lagerpolitik der Unternehmen aus. Während der Pandemie waren sie von einer "Just-in-time"- zu einer "Just-in-case"-Politik übergegangen. Es wurde viel mehr bestellt als nötig, um zumindest einen Teil der Waren zu erhalten. Zugleich wurden die Margen für die Sicherheitsreserven deutlich erhöht. Doch nachdem sich viele Engpässe 2022 aufgelöst hatten, rückten Kostengesichtspunkte 2023 wieder stärker in den Vordergrund.

Dazu trugen auch die deutlich gestiegenen Kreditzinsen bei. In einem Lager ist viel Kapital gebunden. Zudem kann die Ware veralten – oder man kauft zum falschen Zeitpunkt. Diese Lektion muss aktuell die US-Automobilindustrie lernen. Sie hatte 2023 im großen Stil Halbleiter erworben. Doch schon bald saß sie auf zu großen Beständen, weil sich der Verkauf von Elektroautos, in denen besonders viele Chips verbaut werden, weniger positiv als erwartet entwickelt hatte.

Sinkender Bedarf bremst Investitionen in neue Vorratslager aus

Entsprechend sinkt auch die Nachfrage nach Lagerflächen. Laut der Immobilienfirma Cushman & Wakefield ist die entsprechende Leerstandsquote im 4. Quartal 2023 im Landesdurchschnitt auf 5,2 Prozent gestiegen. Im Vorjahresquartal hatte die Rate noch bei 3,1 Prozent gelegen. Laut Analysten dürfte dieser Trend im Jahresverlauf 2024 anhalten.

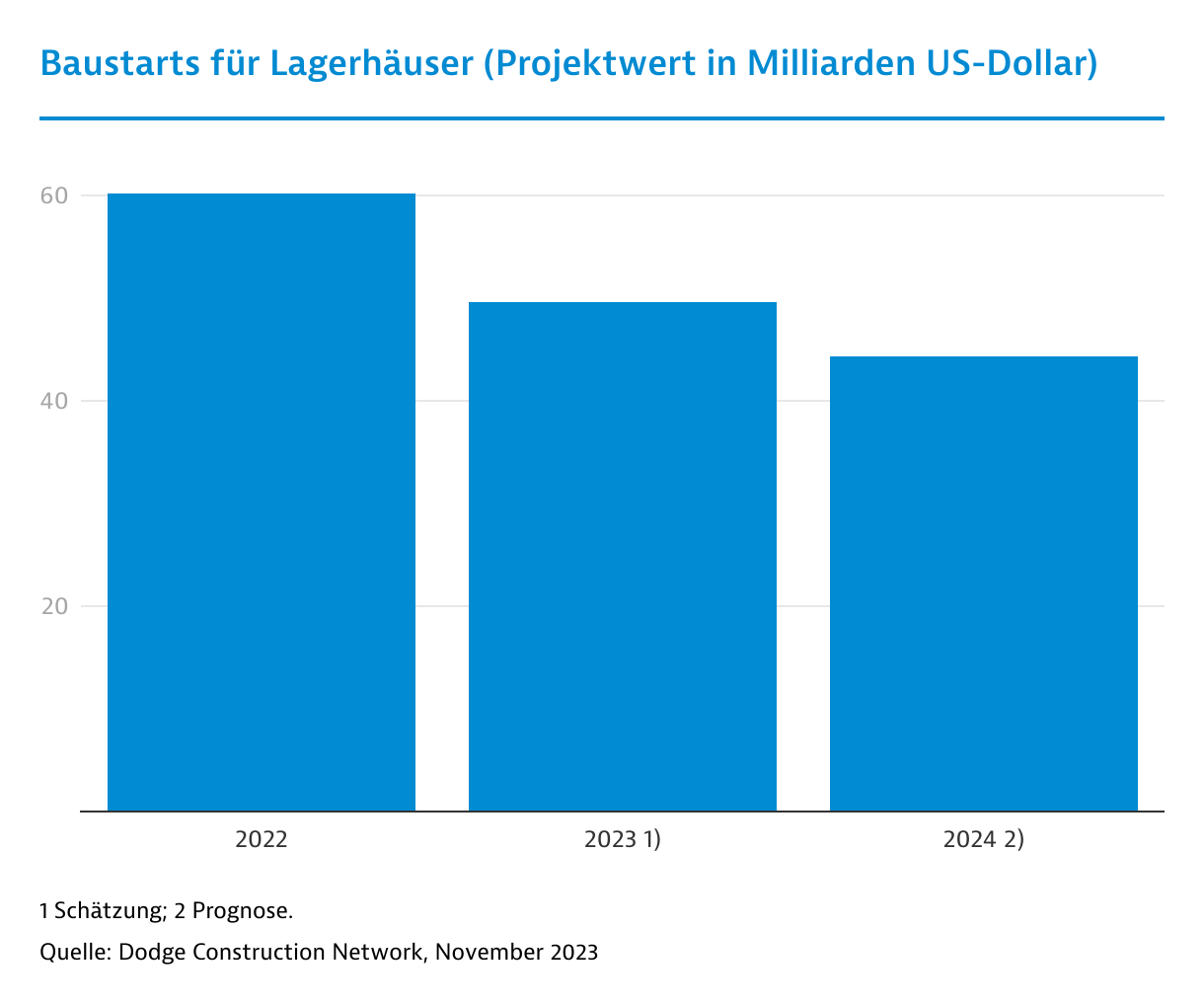

Zugleich wird viel weniger in neue Lager investiert: Gemäß dem Dodge Construction Network ging der Projektwert der Baustarts 2023 um etwa ein Fünftel zurück. Für 2024 erwarten die Consultants ein Minus von 11 Prozent. Entsprechend wird weniger Lagertechnik benötigt, worunter auch deutsche Anbieter leiden dürften. US-Unternehmen kaufen traditionell einen bedeutenden Teil ihres Bedarfs an modernen Investitionsgütern im Ausland. Deutsche Maschinenbauer sind in vielen Sparten wichtige Zulieferer.

{kind=link}