Trumps Zollpolitik belastet das Investitionsklima, aber einzelne Produkte wie Käse können weiter zulegen. Viele Unternehmen reagieren mit Automatisierung auf steigende Kosten.

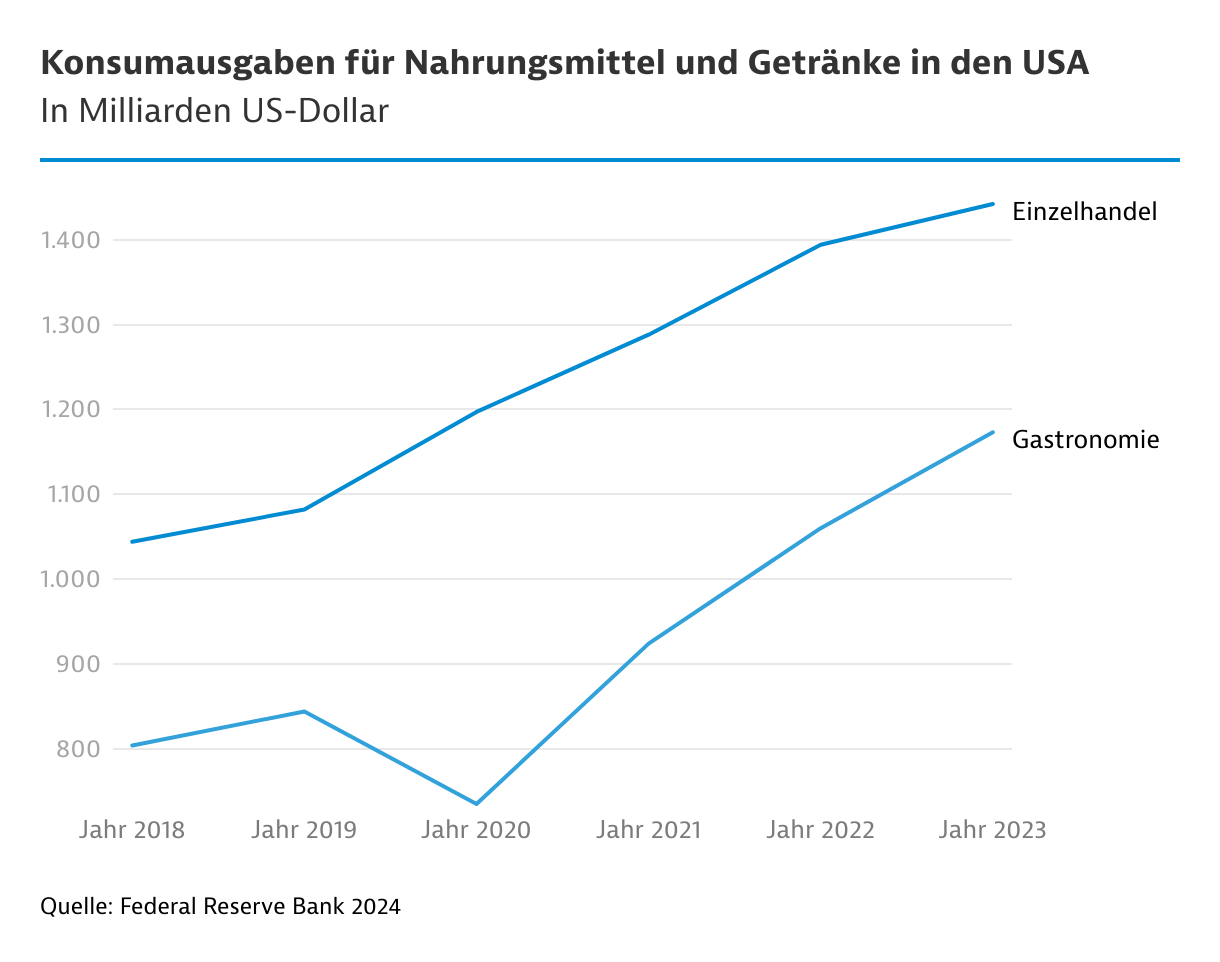

Bevölkerungswachstum und steigende Einkommen führen in den USA zu einem langfristig höheren Nahrungsmittelverbrauch. Trotz leicht rückläufiger Nettozuwanderung rechnet das Congressional Budget Office damit, dass die Bevölkerung bis 2030 auf rund 359 Millionen wächst – von etwa 341 Millionen im Jahr 2024.

Investitionsklima kühlt sich 2025 ab

Lebensmittelhersteller investieren deshalb fortlaufend in ihre Anlagen, auch wenn sich das Tempo verlangsamt. Laut dem 2025 Capital Spending Outlook des Fachmagazins Food Processing planen die 31 größten börsennotierten Nahrungsmittel- und Getränkehersteller der USA Investitionen in Höhe von insgesamt 19,3 Milliarden US-Dollar. "Mit einem Minus von 1,1 Prozent gegenüber dem Vorjahr ist dies der erste Rückgang der geplanten Investitionstätigkeit seit 2009", erklärte Dave Fusaro, Chefredakteur von Food Processing bei der Vorstellung des Reports. Darin spiegeln sich auch Unsicherheiten über die Zollpolitik der Trump-Regierung wider.

Aber es gibt auch Wachstumsfelder. Ein Bereich, der Investitionen anzieht, ist beispielsweise die Käseherstellung. Über die vergangenen zehn Jahre ist der Käsekonsum in den USA um fast 20 Prozent gestiegen. Hersteller, insbesondere in Wisconsin, Kalifornien, Texas, Minnesota und Idaho bauen ihre Anlagen aus, um die steigende Nachfrage nach Cheddar, Mozzarella und anderen Käsespezialitäten zu bedienen. Unternehmen wie Danone und Chobani berichten zudem über ein steigendes Interesse an Joghurt – weshalb Chobani rund 1,7 Milliarden US$ in den USA investieren will.

Auch die Getränkeindustrie expandiert. Der Spirituosenhersteller Diageo investiert 415 Millionen US$ in Montgomery, Alabama. In Elsmere, Kentucky entsteht bis 2026 eine Abfüllanlage für Trinkwasser für 130 Millionen US$ von Niagara Bottling. Die Kapazitätsauslastung in der Ernährungswirtschaft ist weiterhin hoch. Sie lag im Jahr 2024 mit 79,7 Prozent leicht über dem Durchschnitt der vorherigen zehn Jahre (2013 bis 2023: 78,3 Prozent).

Ausgewählte Investitionsprojekte der Ernährungswirtschaft in den USAin Millionen US-Dollar| Akteur | Investitionssumme | Projektstand | Anmerkungen |

|---|

| Chobani | 1.200 | geplante Inbetriebnahme Ende 2026 | Bau einer Molkerei in Rome, New York mit einer Produktionskapazität von mehr als 450.000 t pro Jahr – größter Standort in der Firmengeschichte |

| Chobani | 500 | geplante Inbetriebnahme 2026 | Erweiterung der Molkerei in Twin Falls, Idaho. Produktionssteigerung um 50% |

| Daisy Brand | 626 | geplante Inbetriebnahme 2026 | Bau einer Molkerei in Boone, Iowa, zur Herstellung von Sauerrahm und Hüttenkäse |

| Reyes Coca-Cola | 500 | geplante Inbetriebnahme 2026 | Ausbau einer Getränkeabfüllanlage in Rancho Cucamonga, Kalifornien |

| Electrolit | 400 | geplante Inbetriebnahme 2026 | Bau einer hochautomatisierten Produktionsstätte für Hydrationsgetränke in Waco, Texas (erstes Werk in den USA) |

| Yakult USA | 305 | geplante Inbetriebnahme 2026 | Bau einer Produktionsstätte für probiotischen Joghurt in White, Georgia |

| Bridor | 220 | geplante Inbetriebnahme 2026 | Bau einer Bäckereiproduktion für Brotspezialitäten und Viennoiserie in Brigham City, Utah |

| Bauducco Foods | 200+ | geplante Inbetriebnahme: 1. Phase: 2026 2. Phase: 2028 3. Phase: 2030 | Bau einer Bäckereiproduktion für Kekse, Waffeln und Panettone in Zephyrhills, Florida |

| Irresistible Foods Group | 180 | geplante Inbetriebnahme 2026/2027 | Bau einer Produktionsstätte für Backwaren der Marke King’s Hawaiian in Taylorsville, Illinois |

| Keurig Dr Pepper | 100 | geplante Inbetriebnahme 2027 | Bau einer Kaffeerösterei in Spartanburg, South Carolina |

Quelle: Recherchen von Germany Trade & Invest

Automatisierung steht im Fokus

Stark gestiegene Inputkosten und Arbeitskräftemangel sorgen dafür, dass bei vielen Unternehmen Effizienzsteigerungen und Automatisierung im Fokus stehen. "In unserem 2025 Manufacturing Outlook Survey steht erstmals seit 24 Jahren nicht die Lebensmittelsicherheit, sondern die Kostenkontrolle an erster Stelle der Prioritäten", erklärt Dave Fusaro.

Insbesondere große Schlachthöfe setzen zur Kostenreduzierung stark auf Robotik, zum Beispiel zur Entbeinung. Tyson Food hat seit 2022 bereits über 1 Milliarde US$ für Automatisierung ausgegeben. Cargill will im Rahmen der Initiative Factory-of-the-Future bis 2026 rund 700 Millionen US$ in die Automatisierung stecken.

Auch Bäckereien automatisieren. Rund die Hälfte der Unternehmen will nach einer Umfrage von Backing & Snacks die Investitionsausgaben im Jahr 2025 erhöhen. Etwa 71 Prozent aller Befragten nennen dabei Systemverbesserungen wie Automatisierung als Schwerpunkt. Verpackungsmaschinen stehen dabei ganz oben auf der Agenda.

Fleischindustrie ist stark konzentriert

Bei Rindfleisch halten die vier größten Anbieter Tyson Food, JBS USA, Cargill und National Beef einen Anteil von ungefähr 85 Prozent. JBS USA kündigte 2025 an, rund 200 Millionen US$ in den Ausbau der Standorte Cactus in Texas sowie Greeley in Colorado zu investieren, um seine Marktposition zu stärken. Bei Schweinefleisch dominieren die vier größten Hersteller, angeführt von Smithfield Foods, etwa zwei Drittel des Marktes.

Um den Wettbewerb anzukurbeln, hatte das U.S. Department of Agriculture (USDA) während der Amtszeit von Joe Biden über das Meat and Poultry Processing Expansion Program (MPPEP) 325 Millionen US$ für 74 Projekte von kleineren und mittleren Fleischproduzenten vergeben. Hinzu kommen 56 Millionen US$, die über das Local Meat Capacity Grant Program ausgeschüttet wurden.

Einige der geförderten Projekte werden erst im Lauf der nächsten Jahre umgesetzt. Das Unternehmen Producer Owned Beef will in Amarillo, Texas rund 670 Millionen US$ investieren. Die hochmoderne Anlage soll ab 2027 eine Leistung von 3.000 Rindern pro Tag erreichen. Ein weiteres Großprojekt plant die Cattlemen's Heritage Beef Company in Iowa: Der Bau ihrer 520 Millionen US$ teuren Anlage in Des Moines soll 2025 starten und pro Tag rund 2.000 Rinder verarbeiten.

Zoll-Zick-Zack erhöht Kosten und belastet Exporte

Die amerikanische Nahrungsmittelindustrie ist durch starken Wettbewerb geprägt. Die USA sind nach China und Indien der weltweit drittgrößte Lebensmittelproduzent und können sich weitgehend selbst versorgen. Dennoch stieg der Importanteil bei verarbeiteten Nahrungsmitteln und Getränken zwischen 2008 und 2022 von 12,4 Prozent auf 17,3 Prozent an. Trotz starker Exportsektoren wie Fleisch und Molkereiprodukte wiesen die USA 2024 zum dritten Mal in Folge ein Handelsdefizit im Nahrungsmittelsektor auf – hauptsächlich wegen gestiegener Obst- und Gemüseimporte.

Welche Folgen hat die US-Zollpolitik für die amerikanische Nahrungsmittelindustrie?

Die Branche verfügt in den USA über eine breite Produktionsbasis – ein Schutz vor dem trumpschen Zickzackkurs ist dies jedoch nur bedingt. Denn viele Zutaten und Produktionsmittel stammen aus dem Ausland und werden zum Kostenfaktor. Gegenzölle wiederum erschweren den Export.

1. Höhere Kosten für importierte Nahrungsmittel und Zutaten

Zwar verfügen die USA über große Agrarflächen, aber viele benötigte Zutaten für verarbeitete Lebensmittel wachsen dort schlicht nicht: Bananen, Vanille, Kakao, Pfeffer oder auch Avocados müssen importiert werden. Da Zölle auch auf Produkte ohne lokale Bezugsalternative erhoben werden, sind steigende Kosten kaum vermeidbar. Der amerikanische Schokoladenhersteller Hershey befürchtet beispielsweise, dass durch Zölle auf den Import von Kakao im Jahr 2025 zusätzliche Belastungen von bis zu 100 Millionen US$ entstehen.

2. Höhere Kosten für importierte Betriebsmittel

Auch importierte Betriebsmittel verteuern sich durch die Zollpolitik. Viele haltbare Lebensmittel – etwa Fisch, Fleisch, Früchte oder Getränke – werden in Dosen abgefüllt und sind dadurch von den Sonderzöllen in Höhe von 25 Prozent auf Aluminium und Stahl betroffen.

Nur rund 30 Prozent des für Konservendosen benötigten Weißblechs stammen aus heimischer Produktion. Etwa zwei Drittel des in den USA verwendeten Primäraluminiums – das unter anderem für Getränkedosen eingesetzt wird – werden aus Kanada importiert. Steigende Materialkosten könnten dazu führen, dass Bier vermehrt in Glasflaschen abgefüllt wird, während bei Erfrischungsgetränken der Anteil an PET-Flaschen zunehmen dürfte.

Auch bei Maschinen besteht in der Nahrungsmittelindustrie ein hoher Importbedarf. Laut der Association for Packaging and Processing Technologies (PMMI) liegt der Importanteil bei Verpackungsmaschinen bei rund 24 Prozent.

3. Geringere Exporte aufgrund von Gegenzöllen

In einigen Bereichen, insbesondere bei Molkereiprodukten und Fleisch, erzeugen die USA Überschüsse – die in Zeiten von Handelskonflikten deutlich schwieriger exportiert werden können. Hier fallen insbesondere die von China verhängten Gegenzölle ins Gewicht, da die Volksrepublik bislang ein Hauptabnehmer von amerikanischen Nahrungsmitteln war.

Am 12. Mai 2025 haben die Vereinigten Staaten und China eine vorübergehende Einigung erzielt, ihre gegenseitigen Zölle für einen Zeitraum von 90 Tagen deutlich zu senken: Die US-Regierung reduziert ihre Zölle auf chinesische Importe von 145 Prozent auf 30 Prozent, während China seine Zölle auf US-Waren von 125 Prozent auf 10 Prozent senkt.

Dies verschafft der amerikanischen Fleischindustrie eine dringend benötigte Atempause. Zuvor hatten die Einfuhrabgaben auf amerikanisches Fleisch durch die chinesischen Vergeltungszölle dramatische Höhen erreicht. Nach Angaben der US Meat Export Federation galten für Rindfleisch 147 Prozent, für Schweinefleisch fielen sogar 172 Prozent an. Hätten solche Zölle für längere Zeit Bestand, würde der dadurch bedingte Nachfrageeinbruch zu großen finanziellen Einbußen führen: Bei Rindfleisch wäre mit Mindereinnahmen von 4 Milliarden US$ pro Jahr zu rechnen, bei Schweinefleisch mit 1 Milliarde US$.

Mit mehr als 22.000 Unternehmen weist die heimische Nahrungsmittelindustrie einen hohen Diversifizierungsgrad auf. Gemessen an der Wertschöpfung ist die Fleischverarbeitung mit einem Anteil von 26 Prozent das größte Segment, gefolgt von der Milchwirtschaft (13 Prozent), der Getränkeindustrie (11 Prozent) und der Getreide-/Ölsaatenindustrie (10 Prozent).

Produktion ausgewählter Nahrungsmittel und Getränke in den USA Produktionsindizes *)| Sparte | 2021 | 2022 | 2023 | 2024 |

|---|

| Fleisch und Fleischwaren | 102,7 | 104,8 | 103,7 | 103,9 |

| Milch- und Molkereiprodukte | 105,3 | 105,5 | 105,0 | 103,3 |

| Backwaren | 104,1 | 103,3 | 103,1 | 104,8 |

| verarbeitete Früchte und Gemüse | 100.8 | 101,0 | 95,8 | 95,5 |

| Zucker- und Süßwaren | 105,4 | 106,3 | 102,0 | 102,8 |

| Getränke | 107,9 | 109,2 | 112,0 | 109,9 |

| Bier | 99,6 | 95,8 | 91,3 | 86,9 |

| Softdrinks | 92,8 | 99,2 | 109,4 | 111,2 |

* saisonbereinigt, Jahresdurchschnitt, 2017 = 100.Quelle: Federal Reserve 2025

Auch geografisch ist die Branche breit aufgestellt. Laut dem US Census Bureau gab es im Jahr 2021 (zuletzt verfügbare Angabe zu Redaktionsschluss) insgesamt 41.080 Produktionsstätten, in denen Nahrungsmittel und Getränke hergestellt werden. Das mit Abstand wichtigste Cluster befindet sich mit rund 6.300 Anlagen in Kalifornien. Der Bundesstaat produziert mehr als 60 Prozent des in den USA angebauten Obstes und Gemüses. Gleichzeitig hält Kalifornien auch die Spitzenposition in der Milchwirtschaft. Weitere Hochburgen befinden sich in Texas (2.800 Betriebe), New York (2.700 Betriebe), Pennsylvania (1.800 Betriebe) und Illinois (1.600 Betriebe).

Wichtige Branchenunternehmen in NordamerikaUmsatz in Milliarden US-DollarUnternehmen | Sparte | Umsatz 2023 *) |

|---|

| PepsiCo | Getränke, Snacks | 55,6 |

| Tyson Foods | Fleischwaren, Snacks | 50,4 |

| Nestlé | Backzutaten, Tiefkühlkost, Fertiggerichte, Getränke | 38,6 |

| JBS USA | Fleischwaren | 31,0 |

| Kraft Heinz | Fleischwaren, Fertiggerichte, Käse, Kartoffelprodukte, Snacks, Soßen, Tiefkühlkost etc. | 20,1 |

| General Mills | Backwaren, Desserts, Fertiggerichte, Zerealien | 17,1 |

| The Coca-Cola Company | alkoholische und alkoholfreie Getränke | 16,7 |

| Anheuser-Busch InBev | Bier, alkoholische Getränke | 15,1 |

| Cargill | Fleischwaren, Lebensmittelzutaten | 15,0 |

| Mars | Süßwaren- und Kaugummiprodukte | 15,0 |

| Smithfield Foods | Schweinefleischprodukte | 14,2 |

* USA und zum Teil Kanada.Quelle: Food Processing 2024

Von Heiko Stumpf

|

San Francisco