Die USA nehmen bei der Entwicklung, Fertigung und beim Einsatz von Industrierobotern weltweit führende Plätze ein. Damit ist das Land ein wichtiger Markt für deutsche Hersteller.

Insgesamt 310.700 Industrieroboter verrichteten im Jahr 2021 in den USA ihren Dienst, wie der internationale Dachverband für Robotik (IFR) bestätigt. Somit stieg die Anzahl der installierten Roboter auf Vorjahresbasis um 6 Prozent.

Auf jeweils 10.000 Beschäftigte kamen in der Industrie 255 Roboter, womit die USA weltweit auf Platz sieben der Roboterdichte liegt. Im Branchenvergleich ist die Automobilindustrie mit 1.528 Robotern je 10.000 Industriebeschäftigte der Vorreiter. Damit bringt es die Branche auf Platz fünf in der Weltrangliste. Alle anderen Sektoren wiesen im Durchschnitt 157 Roboter je 10.000 Industriebeschäftigte auf.

Leitzinsanhebungen schwächen Import

Die Nachfrage nach Robotertechnik in den USA verläuft alles andere als geradlinig. Zwischen 2018 und 2020 wurden rückläufige Absatzzahlen registriert. Dazu beigetragen haben der US-Handelskrieg mit China, die US-Sonderzöllen auf Stahl und Aluminium unter anderem aus der Europäischen Union (EU) und auch die Covid-19-Pandemie.

Die Nachfrage und Preise auf Robotertechnik ziehen seit 2021 wieder spürbar an, ein Trend, der sich in das Jahr 2022 hineinzieht. Davon zeugen unter anderem die Importzahlen (HS-Code 847950). So hat sich ihr Einfuhrwert von 416,3 Millionen US-Dollar (US$) im Jahr 2020 um annähernd 20 Prozent auf 498,1 Millionen US$ im Jahr 2021 erhöht.

Im ersten Halbjahr 2022 setzte sich der Importanstieg fort. So erreichten die Einfuhren gemäß U.S. International Trade Commission in der Zeit von Januar bis einschließlich Juni einen Wert von 288,3 Millionen US$. Dies stellt eine Steigerung um erneut knapp 20 Prozent gegenüber dem vergleichbaren Vorjahreszeitraum dar. Im zweiten Halbjahr 2022 dürften die Importe jedoch abflauen. Grund für diese Annahme sind die drastisch steigenden Finanzierungskosten, was auf den stufenweisen Leitzinsanhebungen der Zentralbank Fed zur Inflationsbekämpfung beruht.

US-Einfuhr an Robotertechnik (in Millionen US-Dollar, Veränderung in Prozent)Herkunftsland | Januar bis Juni 2021 | Januar bis Juni 2022 | Veränderung |

|---|

Japan | 49,3 | 69,7 | 41,44 |

Dänemark | 32,3 | 46,8 | 45,06 |

Kanada | 28,5 | 26,9 | -5,62 |

Deutschland | 18,0 | 19,8 | 10,25 |

Großbritannien | 16,7 | 4,9 | -70,43 |

Quelle: U.S. International Trade Commission, Washington, D.C., 2022

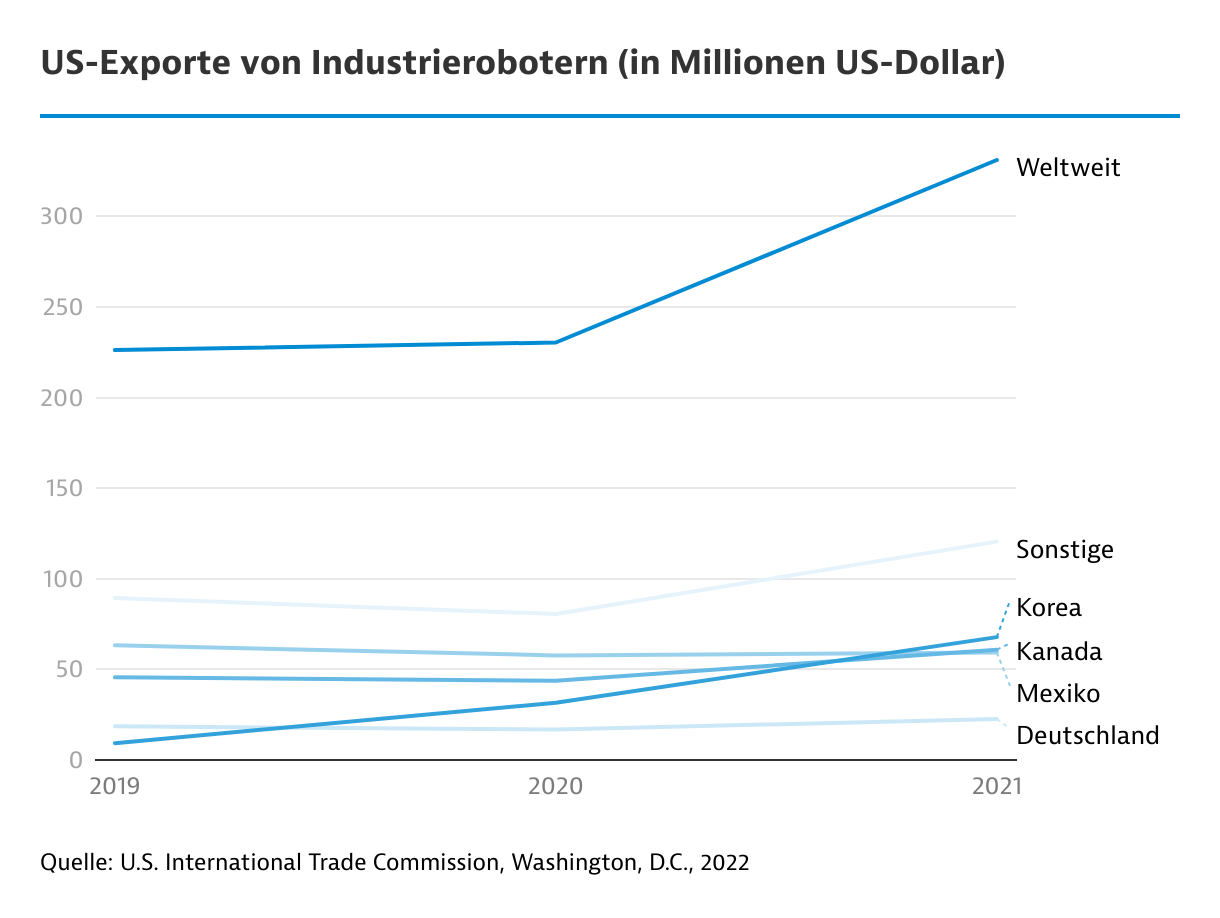

Nicht nur die Einfuhren sondern auch die Inlandsproduktion von Industrierobotern war im Jahr 2021 stark gestiegen. Darauf lässt wiederum die Ausfuhrentwicklung schließen. So zog der Wert der US-Exporte von Industrierobotern 2021 im Vorjahresvergleich um 43,7 Prozent auf 331,1 Millionen US$ an. Im ersten Halbjahr 2022 lag die Ausfuhrsteigerung bei "nur" noch 5,5 Prozent, allerdings ausgehend vom starken Basiswert aus der vergleichbaren Vorjahresperiode. Die mit Abstand höchste Ausfuhrsteigerung erzielten US-Hersteller im ersten Halbjahr 2022 übrigens mit Deutschland.

US-Ausfuhr an Robotertechnik (in Millionen US-Dollar, Veränderung in Prozent)Zielland | Januar bis Juni 2021 | Januar bis Juni 2022 | Veränderung |

|---|

Korea | 42,6 | 11,5 | -72,92 |

Kanada | 25,0 | 26,7 | 6,84 |

Mexiko | 23,6 | 42,3 | 79,74 |

Deutschland | 7,6 | 14,7 | 94,50 |

Großbritannien | 8,7 | 5,7 | -34,51 |

Quelle: U.S. International Trade Commission, Washington, D.C., 2022

Deutschland wichtiger Handelspartner bei Industrierobotern

Deutschland nimmt für die USA sowohl bei den Exporten als auch bei den Importen von Industrierobotern einen wichtigen Stellenwert ein. So lag die Bundesrepublik im Jahr 2021 unter den wichtigsten Bezugsländern für die US-Industrie bei Industrierobotern auf Platz vier mit Lieferungen im Wert von 47,3 Millionen US$. Bei den US-Ausfuhren belegte Deutschland mit Lieferungen im Wert von 22,6 Millionen US$ ebenfalls den vierten Platz.

Im amerikanisch-deutschen Handel erzielte Deutschland mit Industrierobotern 2021 einen Überschuss von 24,7 Millionen US$. Im ersten Halbjahr 2022 lag der deutsche Überschuss bei 5,1 Millionen US$.

Anwendungsfelder für Roboter vielfältig

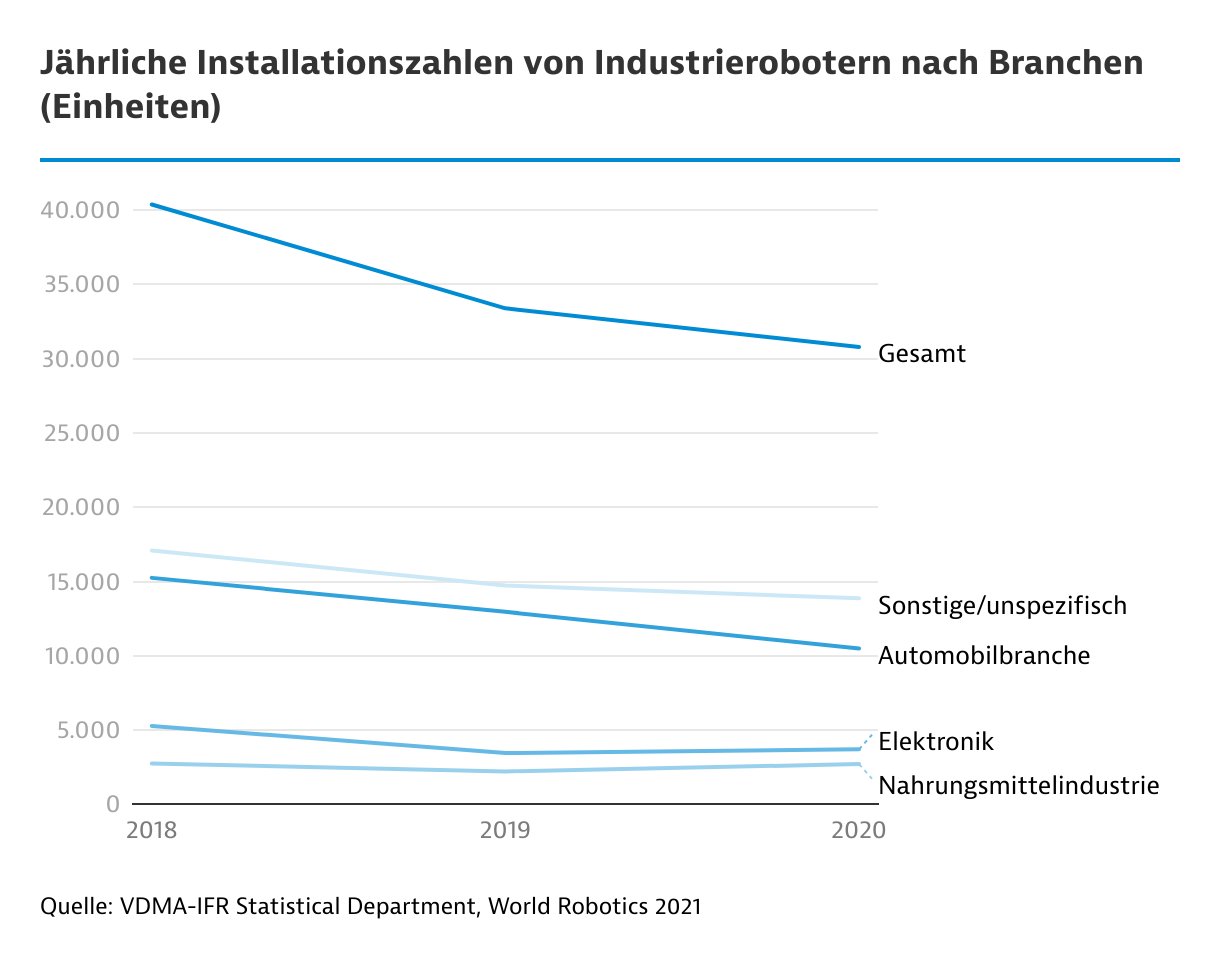

Jahrzehntelang wurde Robotertechnik fast ausschließlich in aggressiven Produktionsumgebungen beziehungsweise zur Verrichtung monotoner Tätigkeiten eingesetzt. Zu den hauptsächlichen Abnehmerbranchen gehörten der Fahrzeugbau, die Elektronik-, Metall-, Nahrungsmittel-, Getränke-, Pharma- und Chemieindustrie.

Mit Ausbruch der Covid-19-Pandemie im Jahr 2020 schrumpfte der Markt für Robotertechnik zunächst, bevor er sich in der zweiten Jahreshälfte wieder ausweitete. Die Anwendungsfelder vervielfältigten sich daraufhin: Gesundheitskonzepte zur Pandemiebekämpfung erzwangen zum Beispiel größere Sicherheitsabstände zwischen den Arbeitsplätzen, wodurch als Synergieeffekt mehr Platz, aber auch die Notwendigkeit für den Einsatz von kollaborativen Robotern (Cobots) entstand. Den Materialfluss zwischen den Arbeitsplätzen übernahmen wiederum Transportroboter.

Zusätzlich fielen während der Pandemie reihenweise Arbeitskräfte aus, die sich entweder um erkrankte Familienmitglieder oder um die eigenen Kinder kümmern beziehungsweise selber in Quarantäne gehen mussten. Diese Personalausfälle zwangen die Industrie zusätzlich, mehr in Automatisierungslösungen zu investieren und Roboter zu installieren. Selbst kleine und mittlere Produktionsfirmen sahen sich zu einem solchen Schritt gezwungen.

Automatisierung macht Produktion flexibler

Ein weiterer Grund, warum kleine und mittlere Firmen 2020 anfingen, sich für Roboter und Cobots zu interessieren, ist im strukturellen Nachfragewandel nach Produkten während der Pandemie zu finden. Über Nacht waren andere Waren gefragt, zum Beispiel Ventilatoren für Intensivstationen, Metall- und Kunststoffteile für Schutzausrüstungen, komplette Schutzmasken, Trennvorrichtungen aus Plexiglas, Behälter für Desinfektionsmittel etc. Zur raschen Anpassung der Produktion an den rasanten Nachfragewandel starteten kleine und mittlere Firmen Automatisierungsinitiativen.

Für Hersteller, Importeure, Zwischen- und Großhändler von Robotertechnik sowie für Systemintegratoren führte dieser Automatisierungstrend seit der zweiten Jahreshälfte 2020 zu einer spürbaren Geschäftsbelebung. Neben den umfangreichen Serienbestellungen aus der Großindustrie kam ab sofort eine Vielzahl kleiner Lose für spezifische, individuell anzupassende Robotertechnik aus der kleinen und mittelständischen Industrie hinzu.

Von Ullrich Umann

|

Washington, D.C.

{kind=link}