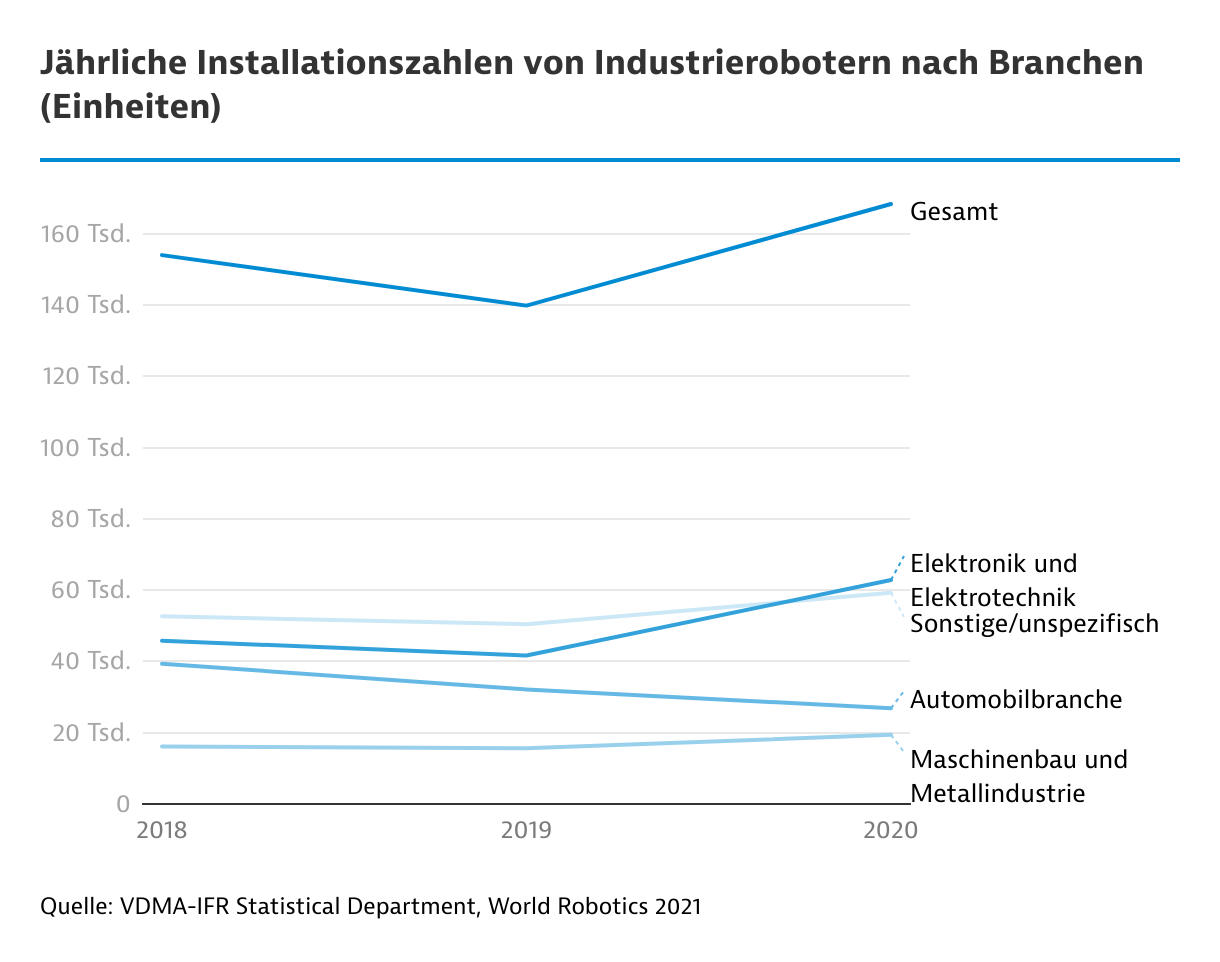

Trotz hoher Subventionen steht ein Durchbruch bei der heimischen Produktion von Kernkomponenten noch aus. Dennoch ist China bereits der viertgrößter Roboterexporteur.

Nur mit Förderungen an die Marktspitze

Chinas inländische Robotikindustrie wird bereits seit einigen Jahren auf staatlicher und regionaler Ebene gefördert. In Folge dessen sind vor allem im Südosten des Landes unzählige Automations- und Roboterfirmen entstanden. Viele verschwanden jedoch wieder, als die Subventionen versiegten. Daraufhin hat sich eine Handvoll ambitionierter, staatlich geförderter Robotikhersteller vom Gros abgesetzt. Die Erfolge sind jedoch eher bescheiden und noch bleibt ein deutlicher Abstand zu international führenden Herstellern von Industrierobotern wie ABB, Fanuc oder Yaskawa bestehen.

Führende chinesische RobotikfirmenUnternehmen | Hauptgeschäftsfeld | Anwendungsbereiche |

SIASUN

(Shenyang, Provinz Liaoning) | Komplette Angebotsreihe von Robotikprodukten | Kfz, Konsumelektronik, Küche und Bad, erneuerbare Energien, Halbleiter u.a. |

Estun

(Nanjing, Provinz Jiangsu) | Kernkomponenten und Bewegungssteuerungssysteme für die Automatisierung; Industrieroboter und intelligente Fertigungssysteme | Kfz, erneuerbare Energien, Haushaltsgeräte, Konsumelektronik u.a. |

Inovance

(Shenzhen, Provinz Guangdong) | Komplette Roboter und mechanische Module | Intelligente Fertigung, erneuerbare Energien, industrielles Internet u.a. |

STEP

(Shanghai) | Bewegungssteuerung, elektrische Steuerung, variable, frequenzgesteuerte Antriebe, Robotik, intelligente Fertigung | Konsumelektronik, Halbleiter, Logistik, Kfz, Medizintechnik u.a. |

Quelle: Alibaba Cloud Innovation Center: White Paper Series - Robotics 2022, erschienen Juni 2022

Keiner der chinesischen Branchenführer ist ohne staatliche Unterstützung – vor allem auf regionaler Ebene – groß geworden. Maßnahmen der Regierung beinhalten unter anderem billige Landnutzungspreise, befristete Steuerbefreiung, Steuervergünstigungen als High-Tech-Unternehmen sowie direkte staatliche Subventionen für einzelne Projekte. Für das Jahr 2021 weist beispielsweise der an der Shanghaier Börse notierte Robotikhersteller Siasun in seinem Jahresbericht rund 35,8 Millionen US-Dollar an Zuwendungen und Vergünstigungen verschiedenster Art aus. Der chinesische Anbieter von Automatisierungslösungen Inovance kommt sogar auf umgerechnet 87,5 Millionen US-Dollar.

Lücken in der heimischen Lieferkette sollen geschlossen werden

Die Branchenförderung der Regierung hat zunehmend die Komplettierung der heimischen Wertschöpfungskette im Blick. Die Unterbrechung internationaler Lieferketten infolge der Corona-Pandemie sowie des Angriffs Russlands auf die Ukraine zeigte erneut vorhandene Abhängigkeiten. Auch verhindern bis dato massive Quarantänevorschriften und Einreiserestriktionen zur Eindämmung des Coronavirus die Einreise von ausländischen Spezialisten und Technikern. Diese werden vor allem bei internationalen Firmen für die Inbetriebnahme von Automatisierungs- und Robotikanlagen beim Kunden benötigt. Angesichts der Schwierigkeiten für deutsche Anbieter, vorhandene Chancen zu nutzen, unterstützen der Verband Deutscher Anlagen- und Maschinenbau (VDMA) sowie der Verein Deutscher Werkzeugmaschinenfabriken (VDW) gemeinsam mit der China Robot Industry Alliance (CRIA) die künftig jährlich geplante Messeveranstaltung FuMaTech & IRACE in Shenzhen.

Durch Investitionen in Forschung und Entwicklung versuchen inländische Hersteller wie Siasun bei einigen Kernkomponenten an die internationale Branchenspitze aufzuschließen. Gerade bei den drei wichtigsten Kernkomponenten Präzisionsgetriebe, Hochleistungsservomotoren sowie Steuerungen ist der Importanteil beziehungsweise die lokale Zulieferung von ausländischen Herstellern hoch. Gemeinsam machen die Komponenten etwa 70 Prozent der Kosten eines Industrieroboters aus: Präzisionsgetriebe belaufen sich auf 35 Prozent der Kosten, Hochleistungsservomotoren auf 20 Prozent und Steuerungen inklusive Chips 15 Prozent.

Regionale Robotikcluster entlang der Ostküste

Gezielte regionale Subventionen haben zu einigen Robotikclustern entlang Chinas Ostküste geführt. So befinden sich laut dem China Center for Information Industry Development (CCID) über die Hälfte der 100 stärksten Produktionsunternehmen für intelligente Anlagen und Robotik in Beijing, Shanghai, Guangdong und Zhejiang. Eine Ausnahme ist die Wujin National High-Tech Industrial Zone (WIZ) in Changzhou in der Provinz Jiangsu. Dort haben sich sowohl führende internationale und heimische Robotikhersteller niedergelassen.

In Wujin wurden nach Angaben der dortigen Industriezone im Jahr 2021 über die Hälfte aller kollaborativen Roboter im Land sowie ein Fünftel aller Sechs-Achsen-Roboter hergestellt. Auch der japanische Hersteller Yakasawa und das Start-up Jaka Robotics aus Shanghai produzieren dort.

Siasun aus Shenyang hat 2018 im Shanghaier Zhangjiang Science and Technology Port & Advanced Manufaturing Industry Park seine Fertigungs- und Entwicklungsbasis aufgebaut. Der Haushaltselektronikhersteller Midea produziert wiederum im Foshaner Bezirk Shunde in der Provinz Guangdong; dort sitzt auch Jaten Robot & Automation.

Midea geriet im Jahr 2017 in die Schlagzeilen, als er mit dem deutschen Industrieroboterhersteller KUKA eine der Top-Firmen weltweit übernahm. Ende 2021 verkündete Midea die vollständige Übernahme und den Rückzug KUKAs von der Frankfurter Börse. Laut Unternehmensangaben vom August 2021 findet inzwischen die Hälfte von KUKAs Produktion in China statt, wo etwa ein Fünftel des Umsatzes erzeugt wird. Der Fall KUKA zeigt, wie chinesische Firmen mit Hilfe von Übernahmen und Zusammenschlüssen Technologielücken zu schließen suchen.

Inländische Konkurrenz nicht unterschätzen

Vor allem bei alleinstehenden Einheiten und einfacheren Systemen haben inländische Robotikhersteller in den vergangenen Jahren an Boden gewonnen. Derartige Anwendungen sind beispielsweise in Bereichen wie Gummi- und Kunststoffverarbeitung (Kunststoffspritzguss) gefragt. Inländische Hersteller konnten dort ihren Marktanteil im Jahr 2020 auf 82 Prozent erhöhen. Chinesische Hersteller installieren ebenfalls bereits mehr als jede zweite Robotikanlage in der Metallherstellung, beim Maschinenbau sowie in der Nahrungsmittelindustrie.

Auch im automatisierten Logistikbereich gewinnen chinesische Hersteller Boden. Noch relativ jung ist der Einstieg großer E-Commerce-Retailer (China ist der größte E-Commerce-Markt weltweit) wie JD.com in das Segment AGV, Logistik- und Lagerroboter. Start-ups wie Dorabot haben es ebenfalls im Visier. Erste Entwicklungen von Servicedrohnen und -robotern zielen auf Lieferdienste der Zukunft. Als starker Wachstumsbereich gilt auch kollaborative Robotik; das Start-up Megarobo erhielt 2022 knapp 300 Millionen US-Dollar Wagniskapital. Aufgrund der starken Internetkonkurrenz galt der Robotikbereich lange als eher unterkapitalisiert.

Trotz Lücken in der Wertschöpfungskette ist China inzwischen zum weltweit viertgrößten Exporteur von Robotern und deren Teilen geworden. Allein 2021 stieg die wertmäßige Ausfuhr in US-Dollar (HS-Position 847950) um 40,7 Prozent gegenüber dem Vorjahr. Davon wurden wertmäßig rund 8,8 Prozent nach Deutschland geliefert und 10,3 Prozent nach Südkorea. Teilweise verbergen sich dahinter auch Lieferungen ausländischer Tochterunternehmen (mitunter an ihre Mutterhäuser). Doch der Trend sinkt: mögliche Abhängigkeiten von China werden immer stärker hinterfragt.

Chinas Exporte an Industrierobotern (in Millionen US-Dollar) | 2019 | 2020 | 2021 |

Weltweit | 239,96 | 242,90 | 341,85 |

Südkorea | 35,32 | 32,09 | 35,34 |

Deutschland | 16,17 | 15,96 | 30,05 |

Japan | 12,74 | 16,12 | 19,61 |

US | 8,94 | 10,60 | 20,51 |

Sonstige | 166,79 | 168,14 | 236,34 |

HS 847950 Quelle: UN Comtrade

Von Corinne Abele

|

Shanghai

{kind=link}