Special | China | Robotik

Branchenüberblick: China ist größter Markt für Robotik

China installiert so viele Roboter wie kein anderes Land. Künftig soll der Großteil vor Ort produziert werden. Doch es gibt Lücken im High-Tech-Bereich und bei Kernkomponenten.

04.10.2022

Von Corinne Abele | Shanghai

Größter Robotikmarkt weltweit

Nach Angaben des internationalen Fachverbandes für Robotik (IFR) wurden in China im Jahr 2020 rund 44 Prozent aller Industrieroboter weltweit installiert. Das macht die Volksrepublik zum größten Markt für Robotik weltweit. Seit 2015 werden dort jährlich ein Fünftel mehr Einheiten neu in Betrieb genommen als im Vorjahr. Das Chinese Institute of Electronics (CIE) schätzte das Marktvolumen im Jahr 2021 auf rund 12,3 Milliarden Euro (knapp 84 Milliarden Renminbi (RMB)). Der Bedarf an Industrierobotern steigt weiter – auch wenn es pandemiebedingt 2022 zu einer kurzen Abschwächung kommen wird. Die Experten des IFR erwarten zudem ein Abfallen der jährlichen Wachstumsrate auf 5 bis 10 Prozent bis 2024 aufgrund von Basiseffekten. Im Jahr 2021 hatten die chinesischen Hersteller noch von verschobenen Installationen aus 2020 profitiert, hauptsächlich aufgrund der Pandemie.

Auch Serviceroboter sind in China im Einsatz: im Dienstleistungssektor werden sie in den Bereichen Bildung, öffentliche Dienstleistung, Gastgewerbe und im Gesundheitswesen genutzt. Dabei hat die Covid-Pandemie die Nachfrage nach Servicerobotern beschleunigt, um den Kontakt zu potenziellen Virenträgern zu verringern und Patientenkontakte zu minimieren. Der Markt könnte in diesem Jahr 7,3 Milliarden bis 8 Milliarden Euro (etwa 50 bis 55 Milliarden RMB) erreichen. Der Zuwachs belief sich in den letzten fünf Jahren im jährlichen Durchschnitt auf 34 Prozent. Nach Darstellung des CIE stellte das Serviceroboter-Segment im Jahr 2021 rund 36 Prozent des chinesischen Robotikmarktes. Weitere 53 Prozent entfielen auf Industrieroboter und 11 Prozent auf Spezialroboter, die beispielsweise bei Operationen eingesetzt werden.

Wachsender Absatzmarkt mit hohem Bedarf

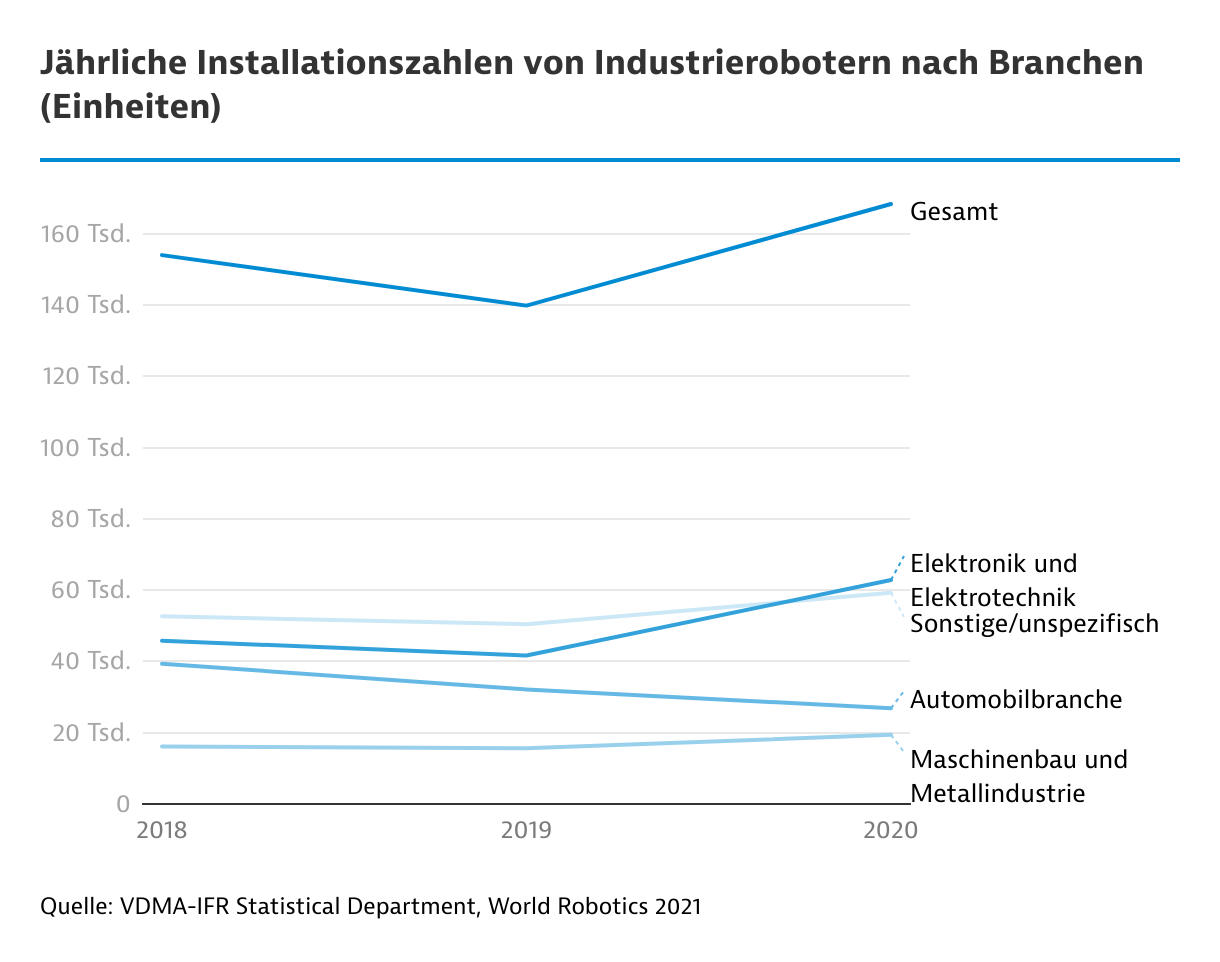

Derzeit sind landesweit 943.200 Industrieroboter im Einsatz. Der Bestand legte zwischen 2015 und 2020 jährlich um 30 Prozent zu. Im Jahr 2018 und 2019 sank die Zahl der Neuinstallationen, verursacht durch einen schrumpfenden Kfz-Absatz sowie Auswirkungen des Technologiekonflikts mit den USA. Dies betraf vor allem die Exporte der Elektronikindustrie sowie Informations- und Kommunikationstechnologien (IKT) aus China in die Absatzmärkte weltweit.

Chinas weltweite Bedeutung als Absatzmarkt dürfte weiter zulegen. Selbst eine sinkende Roboternachfrage in den kommenden zwei Jahren aufgrund der schwierigen inländischen und weltweiten Lage wird diese Prognose nicht beeinträchtigen. Mit 246 Industrierobotern pro 10.000 Arbeitskräfte liegt China deutlich hinter den Spitzenreitern Südkorea (932), Singapur (605), gefolgt von Japan (390) und Deutschland (371). Dabei könnten deren Installationszahlen laut IFR aufgrund nicht gemeldeter Exporte unterschätzt sein.

China muss die Digitalisierung seiner Industrie und den damit einhergehenden Robotereinsatz schnell vorantreiben. Besonders der rapide demographische Wandel – Folge der bis Ende 2015 radikal umgesetzten Ein-Kind-Politik – ist ein großes Problem für die Volkswirtschaft: Das Arbeitskräftepotenzial nimmt bereits ab. Gleichzeitig kann die Produktqualität häufig nur durch den Einsatz von Automation und Robotik gesteigert werden. Gerade diese Strategien sieht China als notwendig, um seine Wettbewerbsfähigkeit am Weltmarkt zu halten.

Elektronikindustrie beim Robotereinsatz an der Spitze

Es überrascht daher nicht, dass der Roboterbestand der stark exportorientierten Elektronik- und IKT-Branche an der Spitze liegt. Seit 2016 nimmt die Branche jährlich mehr Roboter neu in Betrieb als die zweitplatzierte Automobilindustrie. Mittelfristig könnte sich dies mit der Transformation der Kfz-Branche hin zur Elektromobilität und dem Auf- und Umbau bestehender Produktionskapazitäten ändern. Auch Hersteller von Batterien für die Elektromobilität wie CATL setzen auf Automatisierung und Robotik. Allerdings hat der seit 2018 schrumpfende Kfz-Absatz insgesamt die Investitionen der Branche deutlich gedämpft. Nicht zuletzt auch aufgrund der strikten Null-Covid-Politik Chinas erholt sich letztere langsamer als ursprünglich erwartet.

Auch wenn die Elektronikindustrie und der Automobilbau beim Industrieroboterbestand und den jährlichen Neuinstallationen deutlich an der Spitze liegen, werden Roboter in einem großen Branchenspektrum eingesetzt. In Bereichen wie Arzneimittel, neue Materialien, Luftfahrt oder auch im High-End-Maschinenbau werden zunehmend intelligente Fertigungssysteme und Roboteranlagen implementiert.

Branchen | Gesamtinstallationszahl | Anteil ausländischer Zulieferer |

Elektronik/IKT | 62.851 | 78,27 |

Automobil | 26.866 | 89,64 |

Metall und Maschinenbau | 19.408 | 42,69 |

Gummi und Kunststoff | 5.250 | 17,85 |

Lebensmittel | 3.204 | 43,73 |

Pharma/Kosmetik | 952 | 41,49 |

Die führende Position des Elektronik- und IKT-Segments resultiert aus dessen Weltmarktorientierung und dem hohen Anteil ausländisch investierter Firmen. Laut Chinas Statistikamt stellten sie 2020 fast 22 Prozent der Branchenfirmen und erwirtschafteten rund 35 Prozent des Branchengewinns - auch aufgrund hoher Automation. Ausländisch investierte Firmen in China installierten im Jahr 2020 allein 40 Prozent der von ihnen gekauften Industrierobotern in der Elektronik/IKT-Industrie. Heimische Unternehmen liegen hier bei nur 22 Prozent. Dies könnte sich künftig ändern, denn steigende geopolitische Spannungen setzen den Elektronikexportstandort China unter Druck.

China ist auf ausländische Zulieferungen angewiesen

Die „Fast Mover“ der Elektronik- und IKT-Branchen sind risikofreudig, aber häufig kostensensitiv - ein Vorteil für chinesische Anbieter. So stammten im Segment Metallbearbeitung und Maschinenbau sowie bei der Kunststoff- und Gummiverarbeitung jeweils zwei Drittel der 2019 und 2020 installierten Roboter von chinesischen Herstellern.

Doch nicht einmal der führende chinesische Roboterhersteller kommt ohne Import von Kernkomponenten aus. Insgesamt belief sich der Marktanteil heimischer Hersteller im Jahr 2020 laut IFR auf nur 27 Prozent. Vor allem das Spitzensegment industrieller Hochleistungsrobotikanlagen ist fest in den Händen der weltweiten Branchenführer. Dazu gehören ABB, Yaskawa, Fanuc und KUKA, das inzwischen zum chinesischen Klima- und Haushaltsgerätehersteller Midea gehört. Fast drei Viertel von Chinas Roboterimporten stammten 2021 aus Japan, knapp 7 Prozent aus Deutschland.

2019 | 2020 | 2021 | |

Weltweit | 988,46 | 1.040,65 | 1.535,46 |

Japan | 600,85 | 736,34 | 1.142,71 |

Deutschland | 129,58 | 70,46 | 106,77 |

Frankreich | 44,86 | 51,37 | 81,04 |

Dänemark | 32,15 | 31,57 | 44,68 |

Korea | 49,96 | 24,65 | 30,90 |

Sonstige | 131,06 | 126,25 | 129,35 |

{kind=link}