Deutsche Pharmalieferanten haben zuletzt gut verdient. Ausländer bestimmen den Markt, Generika legen aber zu.

Der saudi-arabische Pharmamarkt ist überwiegend in der Hand ausländischer Anbieter. Iqvia beziffert den Anteil „multinationaler Firmen“ gegenüber „lokalen Verkäufen“ – mit 63,5 Prozent (Oktober 2023 bis September 2024). Einheimische Anbieter haben in den letzten Jahren ihre Marktstellung aber leicht verbessert. Für das Gesamtjahr 2018 hatte das Verhältnis noch bei 69:31 gelegen.

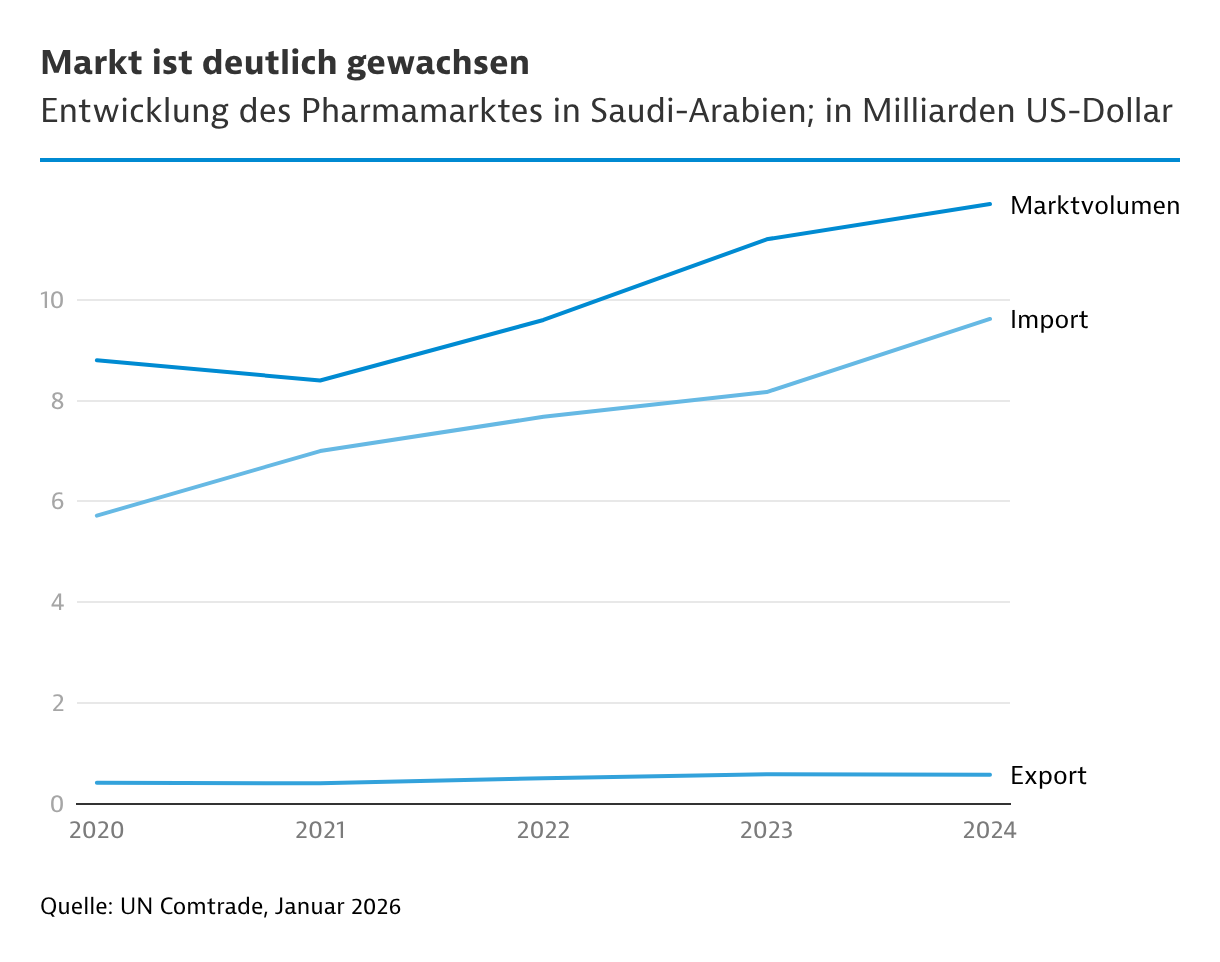

Die Importe der Branche sind in den letzten Jahren allerdings schneller als der Markt gewachsen, was sich zum Teil aus unterschiedlichen Produktabgrenzungen ergibt. Zudem lassen ausländische Anbieter auch in Saudi-Arabien fertigen, sie bedienen den Markt also nur zum Teil durch Importe. Ein europäischer Pharmakonzern ohne eigene Produktion in Saudi-Arabien gibt auf Nachfrage an, rund ein Achtel seines Bedarfs von lokalen Partnern herstellen zu lassen. „Hier gibt es viel mehr Pharma-Produzenten und potenzielle Hersteller als in den VAE.“

In Saudi-Arabien gibt es nach Marktberichten über 40 lizensierte Hersteller von Arzneimitteln. Der größte einheimische Hersteller Spimaco betreibt drei Fabriken, in denen er auch für ausländische Marken produziert. Von den bekannten internationalen Pharmakonzernen sind GSK, Pfizer und Sanofi mit einer eigenen Produktion im Land vertreten. Sanofi hatte 2014 als Erster ein Werk im Königreich eröffnet. Die beiden ägyptischen Firmen Pharco und Eva Pharma sowie Julphar (VAE) und die US-amerikanische Akkad Holdings planen große Fabriken im Land. Roche führt in Riad ein „Scientific Office“.

Lokale Fabriken fertigen auch für Auslandskonzerne

Größter Anbieter im Privatmarkt ist Branchenangaben zufolge der US-Konzern Eli Lilly vor Spimaco. Bei den gesamten Pharmaumsätzen in Saudi-Arabien sieht sich Hikma als Nummer eins. Das in Jordanien gegründete Unternehmen betreibt in Saudi-Arabien drei Fabriken. Die Werke dürften etwa die Hälfte der Firmenumsätze in Saudi-Arabien beisteuern und gleichzeitig rund ein Fünftel der Produktion exportieren. Gleichzeitig fertigen die Fabriken Schätzungen zufolge etwa zur Hälfte für Auftraggeber.

Pharmazeutische Wirkstoffe (API) produziert Hikma der Firmenwebseite zufolge auch in Jordanien, und die wolle man verstärkt in der MENA-Region einsetzen. Die in Saudi-Arabien eingesetzten Maschinen stammen offenbar schwerpunktmäßig von deutschen Herstellern. Hikma soll dort – nach allerdings unbestätigten Informationen - an neuen Kapazitäten arbeiten. Dabei gehe es um die Herstellung von Krebsmedikamenten, Injektionspräparaten und pharmazeutischen Behältern.

Tabuk sieht sich als „Saudi-Arabiens größtes privates Pharmaunternehmen“, setzt aber weniger um als Spimaco. Die Firma arbeitet vor allem als Auftragshersteller. Sie hat zwei Fabriken in Saudi Arabien und je eine in Algerien und in Sudan. Drittgrößter einheimischer Pharmahersteller ist Jamjoom. Mitte 2023 brachte das Unternehmen 30 Prozent seiner Anteile an die Börse. Es wurde dabei mit 1,12 Milliarden US$ bewertet. Zu den nächstgrößeren einheimischen Anbietern gehören Riyadh Pharma und Alpha Pharma.

Wichtige Branchenunternehmen in Saudi-ArabienUmsatz in Millionen US-Dollar Unternehmen | Sparte | Umsatz1) |

|---|

| Hikma | Hersteller von generischen und spezialisierten pharmazeutischen Produkten | 301 (2024)2) |

| Spimaco | Entwicklung, Herstellung und Vertrieb von pharmazeutischen Produkten und medizinischen Geräten | 301 (2023)3) |

Tabuk Pharmaceuticals | Entwicklung, Herstellung und Vertrieb von Marken- als auch generischen pharmazeutischen Produkten | k.A. (Geschätzt werden „über 266“) |

| Jamjoom Pharma | Herstellung von pharmazeutischen Produkten | 229 (2024)4) |

| Saja (Saudi Arabian Japanese) Pharmaceuticals) | Entwicklung als auch in der Herstellung von pharmazeutischen Produkten | k.A. |

1 Angaben differieren mit anderen Marktzahlen wegen differierender Produkt- und Tätigkeitsabgrenzungen; 2 in Saudi-Arabien; 3 in Saudi-Arabien mit Pharma-Herstellung; 4 in Saudi-Arabien (2024: 65% des Umsatzes), mit Consumer Health Products (16%)Quelle: Unternehmens-Jahresberichte und -Webseiten; Presse 2025

Einen Hinweis auf die Rangordnung, auch der ausländischen Pharmaanbieter, geben ältere Umsatzzahlen. Laut Iqvia betrugen die Jahresumsätze 2018/2019 (2. bis 1. Quartal, in Millionen US$, neuere Daten liegen nicht frei vor): Pfizer (644), Sanofi (535), Novartis (420), Tabuk (410), Spimaco (385), GSK (375), Hikma (338), Novo Nordisk (312), MSD (294), Astra Zeneca (240).

Der im August 2024 mit 5,4 Milliarden US$ bezifferte Markt für Ausschreibungen entfiel zu gut 60 Prozent auf zehn Firmen, so Zahlen von Pharma Boardroom mit Quelle Iqvia. Führend waren Hikma und Sanofi (je 9 Prozent Umsatzanteil) vor Spimaco (8), Tabuk (7), Pfizer (6), Novo Nordisk und Novartis (je 5). Es folgten GSK und Roche (je 4 Prozent) sowie Organon (3) und Jamjoom (1).

Generika legen zu

Den Umsatzanteil von Generika beziffert der Marktforscher BMI für 2023 mit 43 Prozent. Er soll steigen und zehn Jahre später bei der Hälfte liegen. Befragte Industrievertreter prognostizieren ebenfalls ein überdurchschnittliches Wachstum.

Hauptgrund sind die Sparbemühungen der Regierung, etwa durch erzwungene Preiskürzungen. 2024 kündigten die Behörden dafür die Einführung einer „Cost Effective Threshold“ an, die ab 2025 gelten sollte. Die Preise unterliegen einer strikten Kontrolle durch die Behörden. Sie sind zwar deutlich höher als in ärmeren Ländern, aber niedriger als in anderen Golfstaaten wie den VAE.

BMI konstatiert zudem einen „weiterhin schwachen Markenschutz“. Eine „schwache Durchsetzung von Patentrechten“ und mangelhafter Schutz von intellektuellen Eigentumsrechten“ begünstigten einheimische Hersteller von Generika. Zudem drängen verstärkt billige Generika-Anbieter aus Asien in den Markt. Hikma bestätigt dies. Man registriere in den letzten Jahren eine „Marktöffnung“ gegenüber den Asiaten sowie hohe Investitionen und eine zunehmende Konkurrenz von dieser Seite.

Für nicht verschreibungspflichtige Medikamente (OTC, Over-the-Counter) verzeichnet BMI in den letzten Jahren rückläufige Verkäufe. Die Präparate standen 2023 für knapp 9 Prozent der Marktumsätze, und der Umsatz soll weiter sinken. Ein Grund dafür seien Beschränkungen in der Werbung.

Entwicklung des Pharmamarktes in Saudi-ArabienUmsatz in Milliarden US-Dollar| Markt1) | 2020 | 2021 | 2022 | 2023 | 2024 | 20282) |

|---|

| Pharmamarkt gesamt | 8,65 | 10,90 | 11,49 | 12,27 | 12,89 | 15,79 |

| Verschreibungspflichtige Präparate | 7,89 | 9,80 | 10,41 | 11,20 | 11,82 | 14,79 |

| Originalpräparate | 4,76 | 5,78 | 6,07 | 6,43 | 6,70 | 7,95 |

| Generika | 3,14 | 4,03 | 4,34 | 4,78 | 5,13 | 6,84 |

| Over-the-Counter (OTC) | 0,76 | 1,10 | 1,08 | 1,07 | 1,06 | 1,00 |

1 Unterteilung nach a) verschreibungspflichtig oder nicht (OTC) sowie b) Originalpräparate, Generika, OTC-Produkte; 2 PrognoseQuelle: Fitch Solutions

Deutsche Pharmaexporte im Boom

Nach Angaben des Statistischen Bundesamtes steigerte Deutschland seine Saudi-Arabien-Exporte von Pharmazeutika 2024 im Vorjahresvergleich um ein Viertel auf genau 1 Milliarde Euro. Im Vergleich zu 2021 war das sogar 74 Prozent mehr. Die gesamten deutschen Branchenausfuhren waren in diesem Zeitraum nur um 15 Prozent gestiegen. Deutschland war bis 2021 Saudi-Arabiens größter Pharmalieferant und lag die nächsten beiden Jahre mit geringem Abstand hinter den USA. Der Abstand zu den nächstplatzierten Irland und Frankreich ist recht groß.

Die Daten von UN Comtrade reichen erst bis 2023 und weisen den jüngsten deutschen Exportboom noch nicht aus.

Von Ulrich Binkert

|

Bonn

{kind=link}