Die Nachfrage nach Medizintechnik in den USA wächst. Steigende Patientenzahlen und Investitionen im Gesundheitssektor treiben den Bedarf an – vor allem bei ambulanten Behandlungen.

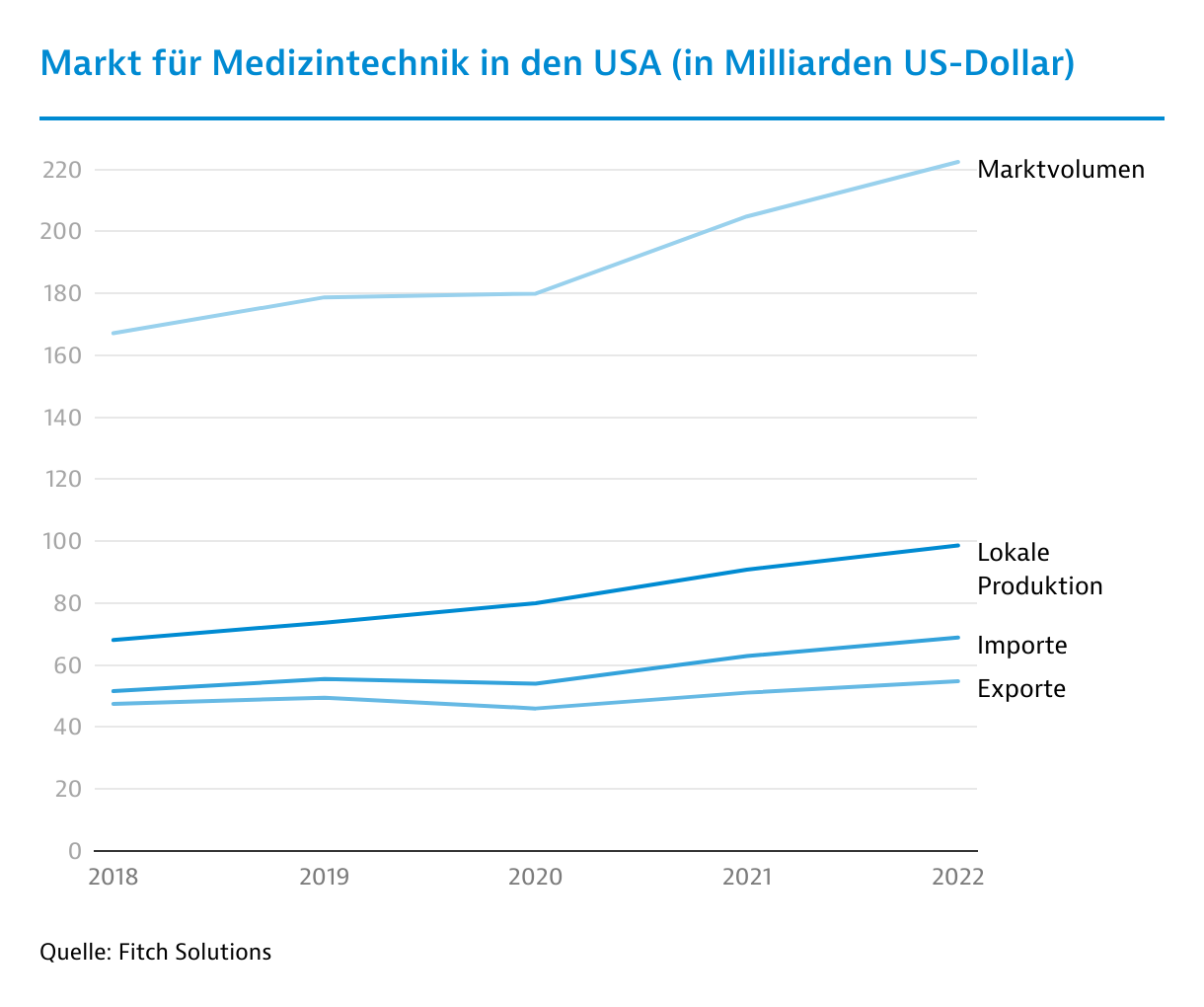

Mit einem Absatzvolumen von 244 Milliarden US-Dollar (US$) im Jahr 2023 sind die Vereinigten Staaten der größte Markt für Medizintechnik der Welt. Angesichts des wachsenden Bedarfs für medizinische Behandlungen müssen die Gesundheitseinrichtungen ihre Investitionen in den kommenden Jahren deutlich steigern.

40

%

des weltweiten Branchenumsatzes vereint der US-Medizintechnikmarkt auf sich.

Für Medizinprodukte prognostiziert das Analyseunternehmen Fitch Solutions zwischen 2023 und 2028 eine durchschnittliche Wachstumsrate von 5,3 Prozent pro Jahr. Dadurch soll der Branchenumsatz bis zum Jahr 2028 auf rund 316 Milliarden US$ ansteigen. Die USA sind dabei auch der weltweit größte Importeur von medizinischen Geräten. Die Importe machen etwa 30 Prozent des Marktes aus.

Im teuersten Gesundheitssystem der Welt steigen die Ausgaben weiter an

Die Vereinigten Staaten erreichen einen sehr guten Standard bei der Gesundheitsversorgung, innovative Medizintechnik und Arzneimittel sind allerdings kostspielig. Für das Gesundheitssystem geben die USA deshalb deutlich mehr als andere Länder aus. Laut Schätzungen des Centers for Medicare & Medicaid Services (CMS) entfielen 2023 rund 17,6 Prozent des Bruttoinlandproduktes (BIP) auf den Gesundheitssektor. Das sind 14.423 US$ pro Kopf. Im Vergleich waren es in Deutschland 2023 laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) nur etwa 11,8 Prozent des BIP und umgerechnet 6.225 US$ pro Kopf.

Durch die demografische Entwicklung steht das Gesundheitssystem vor einer weiteren Kostenexplosion. Die geburtenstarken Jahrgänge der Babyboomer erreichen bis Ende des laufenden Jahrzehnts allesamt das Rentenalter. Dadurch wächst die Zahl der Menschen im Alter ab 65 Jahren von zurzeit rund 59 Millionen auf etwa 72 Millionen im Jahr 2032 an. Neben der Alterung der Gesellschaft sorgt auch der Lebensstil für einen Anstieg von chronischen Krankheiten. Rund 40 Prozent der US-Bevölkerung gilt als übergewichtig. Im Jahr 2023 wurden rund 1,9 Millionen neue Krebserkrankungen diagnostiziert, das sind 18 Prozent mehr als zehn Jahre zuvor. Bis 2030 wird ein weiterer Zuwachs um etwa 0,8 Prozent pro Jahr befürchtet.

Der daraus resultierende zusätzliche Behandlungsaufwand stellt das US-Gesundheitssystem vor erhebliche Herausforderungen. Prognosen der CMS zufolge werden die jährlichen Gesundheitsausgaben bis zum Jahr 2032 um durchschnittlich 5,6 Prozent pro Jahr ansteigen. Dies würde die Pro-Kopf-Ausgaben auf 21.927 US$ anwachsen lassen.

Krankenhäuser auf Expansionskurs

Die steigenden Patientenzahlen treiben den Ausbau der Gesundheitsinfrastruktur voran. Mit einem Investitionsvolumen von rund 152 Milliarden US$ herrscht insbesondere im Krankenhausbau eine hohe Aktivität. "Derzeit befinden sich 333 Projekte im Bau, die eine zusätzliche Nutzfläche von 7,3 Millionen Quadratmetern schaffen", sagt Mike Hargrave vom Marktforschungsunternehmen Revistamed, das auf Immobilien im Gesundheitssektor spezialisiert ist. Weitere 280 Vorhaben mit einer Nutzfläche von 6,5 Millionen Quadratmetern befinden sich in Planung, wobei mehr als Hälfte auf die Erweiterung von bestehenden Krankenhäusern entfällt, so der Experte.

Prognosen von Statista zufolge sollen in den US-Kliniken im Zeitraum 2024 bis 2029 rund 16.600 zusätzliche Betten entstehen. Die Gesamtanzahl der Betten würde dadurch auf etwa 968.000 anwachsen (2023: 948.000 Betten). Bedarf für zusätzliche Kapazitäten ist vorhanden: Der 2024 Impact of Change Report des Beratungsunternehmens Sg2 prognostiziert, dass die stationäre Auslastung bis 2034 um 3 Prozent auf jährlich etwa 31 Millionen Patientenentlassungen zunimmt. Gleichzeitig werden die Krankenhaustage voraussichtlich um 9 Prozent auf 170 Millionen ansteigen.

Ausgewählte Investitionsvorhaben im US-Gesundheitssektor Projekt | Investitionssumme (in Mio. US$) | Anmerkung |

|---|

| Southwestern Medical Center der University of Texas (Dallas, Texas) | 5.000 | Neubau eines pädiatrischen Gesundheitscampus mit 552 Betten. Baubeginn voraussichtlich 2024. |

| Helen Diller Medical Center der University of California (San Francisco, Kalifornien) | 4.300 | Klinikneubau mit 324 Betten. Geplante Fertigstellung bis 2030. |

| Davis Medical Center der University of California (Sacramento, Kalifornien) | 3.750 | Neubau einer Klinik mit 334 Betten. Grundsteinlegung 2024, Fertigstellung voraussichtlich bis 2030. |

| Hospital Campus von Mayo Clinic (Rochester, Minnesota) | 3.500 | Neubau von mehreren Klinikgebäuden mit rund 160.000 Quadratmetern Nutzfläche. Geplanter Baustart 2024 mit Fertigstellung bis 2030. |

| The University of Texas at Austin Medical Center (Austin, Texas) | 2.500 | Neubau zweier Krankenhäuser: MD Anderson Cancer Center mit 156 Betten sowie UT Austin Hospital mit 250 Betten. Baubeginn voraussichtlich 2026. |

| Inova Franconia-Springfield Hospital (Alexandria, Virginia) | 2.500 | Neubau einer Klinik mit 110 Betten. Baubeginn 2024, Fertigstellung voraussichtlich bis 2028. |

| Henry Ford Health Medical Campus (Detroit, Michigan) | 2.200 | Klinikneubau mit 877 Betten. Geplanter Baustart 2024 mit Fertigstellung bis 2030. |

| Massachusetts General Hospital Expansion (Boston, Massachusetts) | 1.900 | Klinikerweiterung mit zwei Neubauten für 482 Betten. Geplante Fertigstellung bis 2030. |

| Indiana University New Downtown Hospital (Indianapolis, Indiana) | 1.600 | Klinikerweiterung mit zwei Neubauten für 482 Betten. Geplante Fertigstellung bis 2030. |

| Rady Children's Hospital (San Diego, Kalifornien) | 1.200 | Neubau einer Intensivstation mit 140 Betten sowie 4 Operationssälen. Fertigstellung bis 2028. |

Quelle: Recherchen von Germany Trade & Invest 2024

Die Anzahl ambulanter Eingriffe nimmt zu

Die vielversprechendsten Wachstumsperspektiven im US-Medizintechnikmarkt liegen im ambulanten Bereich. In den nächsten zehn Jahren wird die Anzahl ambulanter Behandlungen um voraussichtlich 17 Prozent auf 5,82 Milliarden steigen. Aus Kostengründen werden insbesondere bestimmte chirurgische Eingriffe verlagert. Beispielsweise können orthopädische Operationen bei ambulanter Durchführung um 30 Prozent bis 40 Prozent günstiger sein.

"Die ambulant durchgeführten Operationen werden bis 2034 um 19 Prozent auf insgesamt 115 Millionen Eingriffe steigen", erklärt Torie Richie, Senior Consulting Director bei Sg2 gegenüber Germany Trade & Invest. Besonders großes Potenzial sieht Richie in den Bereichen Orthopädie, Wirbelsäulenmedizin und Gastroenterologie. Im Gegensatz dazu wird bei chirurgischen Eingriffen in Krankenhäusern in den nächsten zehn Jahren lediglich ein moderater Anstieg um 2 Prozent erwartet.

Mitte 2024 gab es bereits rund 6.300 zertifizierte Ambulatory Surgical Centers (ASC) in den USA (2022: 6.109). Mittelfristig dürfte die Anzahl um etwa 1 bis 2 Prozent pro Jahr wachsen. Mit etwa 70 Prozent wird der Großteil der Einrichtungen von unabhängigen Betreibern geführt. Medizintechnikunternehmen wie Johnson & Johnson passen ihre Vertriebsstruktur bereits an und bilden speziell auf ambulante Zentren ausgerichtete Teams, beispielsweise um flexible Finanzierungsmodelle anzubieten. Aber auch große Krankenhausbetreiber werden verstärkt aktiv. Teneth Healthcare verfolgt über die Tochter United Surgical Partners International das Ziel, bis 2025 mehr als 600 ASC zu betreiben.

Im Hinblick auf die technische Ausstattung stehen die ambulanten Einrichtungen Kliniken in nichts nach und beschaffen beispielsweise auch hochmoderne Chirurgieroboter. Im Jahr 2023 wurden in den USA etwa 600.000 robotergestützte chirurgische Eingriffe durchgeführt. Bis 2028 soll diese Zahl auf nahezu 1 Million ansteigen.

Arztpraxen vermehrt in der Hand von Ketten

Verschiebungen gibt es auch in der Primärversorgung. Die Anzahl der eigenständigen Arztpraxen nimmt ab. Dafür gibt es bereits mehr als 14.000 Urgent Care Center mit einer erwarteten jährlichen Wachstumsrate von über 7 Prozent bis 2030. Dahinter stehen meist Ketten wie Concentra oder CareNow. Große Einhandelsketten wie Walmart oder Walgreens ziehen sich hingegen aus dem Betrieb von Health Centern zurück.

Was bedeutet der Wahlsieg von Donald Trump für den Gesundheitssektor?

Obwohl die Gesundheitspolitik im Wahlkampf 2024 weniger im Fokus stand als in früheren Jahren, sind durch die Rückkehr von Donald Trump ins Weiße Haus spürbare Änderungen zu erwarten. Insbesondere der 2010 unter Barack Obama verabschiedete Affordable Care Act (ACA) wird erneut in den Mittelpunkt der amerikanischen Politik rücken. Dieser erleichtert den Zugang zu privaten Krankenversicherungen, indem er Haushalte mit niedrigem Einkommen durch Steuergutschriften unterstützt, welche die Beiträge erschwinglicher machen. Die Republikaner kritisieren den als "Obamacare" bekannten ACA jedoch als ineffektiv und kostspielig. Daher dürfte es tiefgreifende Änderungen in den Regelungen zum Krankenversicherungszugang geben. Germany Trade & Invest liefert Szenarien für die unterschiedlichen Bereiche.

Auslaufen erweiterter Steuerzuschüsse im Rahmen des ACA:

Im Rahmen der Coronahilfen hat die Biden-Regierung die durch den ACA gewährten Steuerzuschüsse erhöht und die Einkommensgrenzen für deren Bezug ausgeweitet. Diese erweiterten Zuschüsse sind jedoch befristet und nur bis Ende 2025 gültig. Die Republikaner haben bereits angekündigt, diese Regelungen nicht verlängern zu wollen. Laut Schätzungen des Congressional Budget Office (CBO) könnte dies dazu führen, dass im Jahr 2026 bis zu 4 Millionen Amerikaner ihre Krankenversicherung verlieren.

Strukturelle Veränderungen im Rahmen des ACA:

Der ACA legt erstmals landesweit einheitliche Mindestleistungen für private Krankenversicherungen fest. Es wird erwartet, dass der gesetzlich vorgeschriebene Leistungsumfang reduziert wird, insbesondere durch Einschränkungen bei Vorsorgeuntersuchungen. Zudem könnten Versicherungsanbieter die Möglichkeit erhalten, Patienten in bestimmte Risikogruppen einzustufen, was zu höheren Prämien für Personen mit Vorerkrankungen führen könnte.

Einschränkungen bei Medicaid:

Unter der künftigen Trump-Regierung könnten die Zugangsvoraussetzungen für das staatliche Medicaid-Programm verschärft werden. Dieses verschafft einkommensschwachen Personen Zugang zu einer medizinischen Grundversorgung. Mögliche Maßnahmen umfassen strengere Einkommensgrenzen und die Einführung von Arbeitsanforderungen für Leistungsberechtigte.

Deregulierung der Versicherungslandschaft:

In Anknüpfung an Maßnahmen aus der ersten Amtszeit von Donald Trump könnten die Vorschriften für sogenannte Short-Term Health Plans erneut gelockert werden. Diese kurzfristigen Versicherungspläne sollen eine Alternative zu klassischen privaten Krankenversicherungen bieten. Allerdings decken diese oft nicht alle Leistungen ab, die unter dem ACA vorgeschrieben sind. Eine erneute Deregulierung könnte den Zugang zu diesen kostengünstigeren, aber weniger umfassenden Versicherungsoptionen erleichtern.

Von Heiko Stumpf

|

San Francisco

{kind=link}