Innovative Therapien gegen komplexe Krankheiten lassen die Umsätze in der Pharmabranche steigen. Zum größten Kassenschlager entwickeln sich jedoch Medikamente gegen Übergewicht.

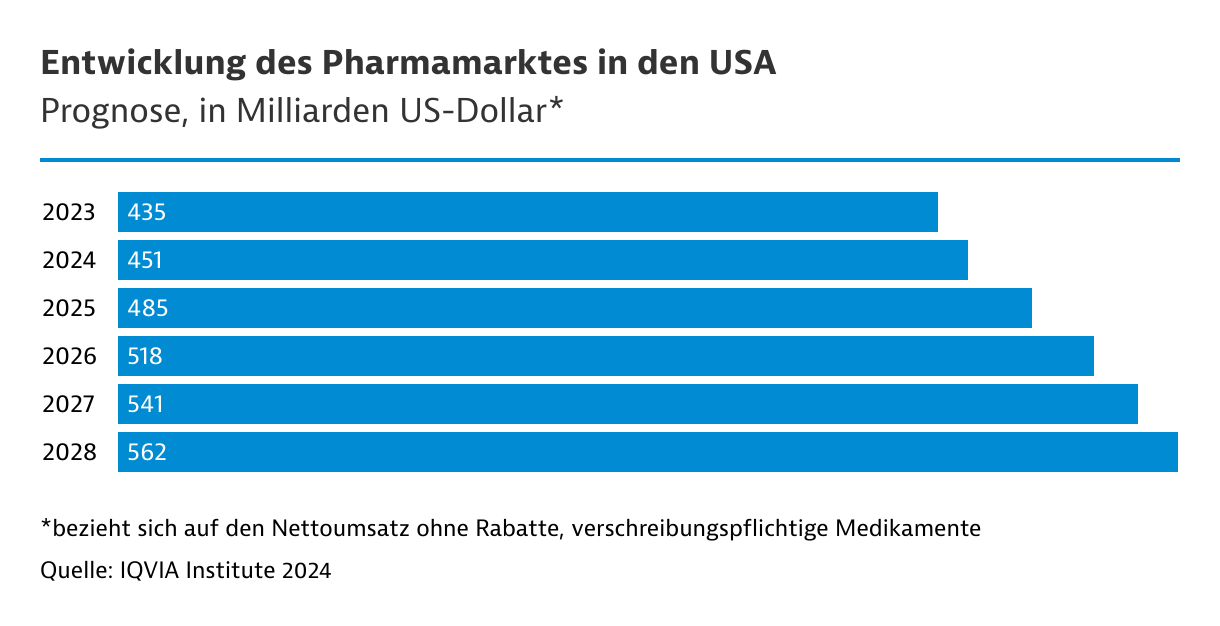

Ob neue Präparate gegen chronische Krankheiten wie Krebs oder Wirkstoffe gegen lebensstillbedingte Leiden wie Übergewicht - vor allem Arzneimittel-Innovationen bescheren den Pharmaunternehmen auf dem US-Markt steigende Einnahmen. Laut Prognosen des IQVIA-Instituts sollen Umsätze mit Arzneimitteln im Jahr 2024 um 3,7 Prozent auf nominal 451 Milliarden US-Dollar (US$) steigen. Bis 2028 sagen die Analysten sogar einen Anstieg auf 562 Milliarden US$ vorher, was einer durchschnittlichen Steigerungsrate von 5,3 Prozent pro Jahr entspricht.

210

Mrd.

definierte Tagesdosen wurden 2023 in den USA verabreicht. Ein Anstieg um insgesamt 12,2% seit 2018.

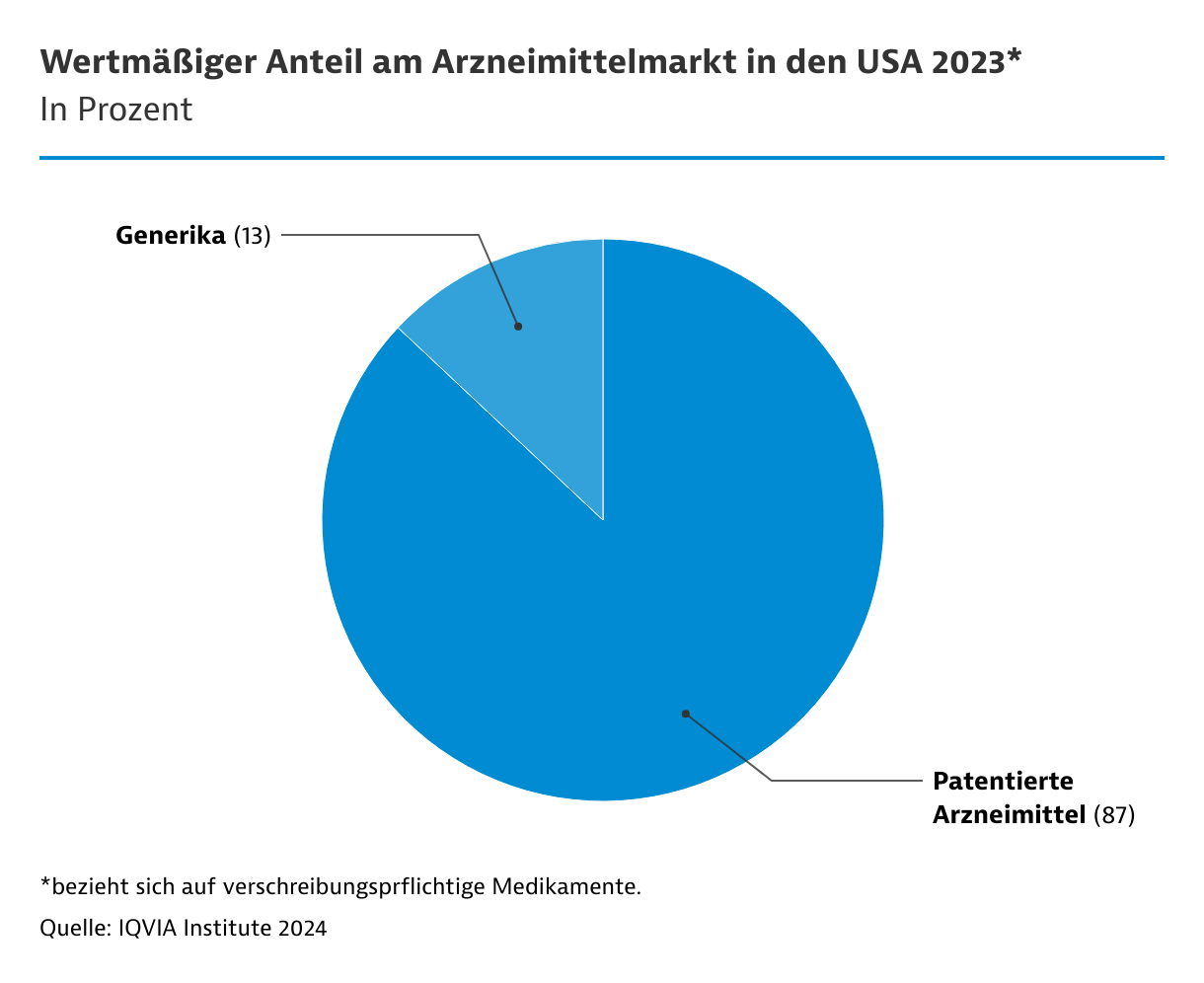

Als Wachstumstreiber erweisen sich teure Spezialtherapeutika, die komplexe und seltene Krankheitsbilder behandeln. Die Therapiekosten für neu auf den Markt kommende Krebsmedikamente liegen im Mittel bei rund 300.000 US$ pro Jahr. Der Marktanteil solcher Wirkstoffe nimmt in Folge kontinuierlich zu und lag im Jahr 2023 bei rund 54 Prozent. Vor zehn Jahren hatte der Wert noch 35 Prozent betragen. Die Entwicklung geht auf Kosten klassischer Präparate, die zwar einen höheren Adressatenkreis erreichen, aber ein deutlich geringeres Preisniveau aufweisen.

Viele Krebsmedikamente kommen auf den Markt

In Zukunft dürfte sich der Trend verfestigen. Experten erwarten, dass die Regulierungsbehörde Food and Drug Administration (FDA) bis 2028 die Zulassung für jeweils etwa 50 bis 55 neue Medikamente pro Jahr erteilt. Spezialmitteln kommt dabei eine dominante Rolle zu.

So werden bis 2028 beispielsweise rund 100 neue Behandlungen gegen Krebs erwartet. Im Mittelpunkt stehen dabei personalisierte Krebsbehandlungen und Biomarker, mittels derer die Reaktion des Patienten auf die Therapie überwacht und angepasst werden kann.

Insbesondere Pfizer setzt auf die Tumorforschung, nicht zuletzt um sinkende Umsätze aus dem Covid-Impfgeschäft auszugleichen. Dazu übernahm der Konzern 2023 das auf Krebstherapien spezialisierte Biotech-Unternehmen Seagen: Bis 2030 sollen mindestens acht umsatzstarke Blockbuster entwickelt werden.

Gen- und Zelltherapien vor dem Durchbruch

Eng mit dem Feld der Krebsbehandlung verbunden ist das Wachstumssegment der Gen- und Zelltherapien. Bei diesen neuartigen Verfahren werden veränderte Zellen oder DNA in den Körper eingeführt, um die Ursachen schwer behandelbarer Krankheiten zu bekämpfen.

Mit mehr als zehn erwarteten Neuzulassungen könnte 2024 ein bahnbrechendes Jahr für solche Therapieansätze werden. Zudem laufen Tausende klinische Studien. Auch wenn viele davon scheitern, erwartet die FDA, dass in den Folgejahren jeweils 10 bis 20 Gen- und Zelltherapien zugelassen werden. Mit Stand April 2024 hat die FDA bereits 37 entsprechende Zulassungen erteilt.

Die führende Drogeriekette Walgreens schuf im April 2024 mit der Gene and Cell Services Pharmacy einen spezialisierten Vertriebskanal. Dadurch soll der Zugang zu diesen Therapien verbessert werden.

In der Immunologie machen sich Biosimilars bemerkbar

Auch Behandlungen gegen Autoimmunkrankheiten wie Neurodermitis oder Psoriaris bleiben ein Wachstumsfeld. Im Jahr 2023 wurden rund 1,2 Milliarden definierte Tagesdosen (Defined Daily Doses, DDD) für immunologische Medikamente verabreicht. Bis 2028 wird ein Anstieg um insgesamt rund 75 Prozent erwartet.

Der wertmäßige Umsatz in US$ wächst mit durchschnittlich 2,8 Prozent hingegen deutlich langsamer. Eine Entwicklung, die vor allem dem steigenden Einfluss der Biosimiliars geschuldet ist. Betroffen ist auch Humira. Das Mittel gegen entzündliche Erkrankungen ist das weltweit meist verkaufte Medikament. Durch Patentablauf in den USA sind seit 2023 mehrere Biosimilars für Humira erhältlich und nehmen dem Originalhersteller AbbVie Marktanteile ab.

So will beispielsweise Boehringer Ingelheim mit Biosimilars für Humira im US-Markt Fuß fassen. Die Pharmaziekette CVS Health schuf 2023 mit Cordavis eine eigene Tochtergesellschaft, welche sich auf die Kommerzialisierung und Herstellung von Biosimilars (z.B. für Humira) konzentrieren soll. Nach Angaben von CVS Health könnte der Umsatz mit Biosimilars in den USA bis 2029 auf etwa 100 Million US$ ansteigen, von weniger als 10 Milliarden US$ im Jahr 2022.

Mit Stand Mitte 2024 hat die FDA insgesamt 57 Biosimilars für verschiedene Therapiebereiche zugelassen. In Bereichen, in denen Biosimilars bereits mit Originalpräparaten konkurrieren, hatten diese im Jahr 2023 einen mengenmäßigen Anteil von 23 Prozent.

Mittel gegen Übergewicht boomen

Immense Gewinne verspricht der Markt für Medikamente gegen zu viele Kilos. Die zugelassenen Produkte Zepbound von Eli Lilly und Wegovy von Novo Nordisk sind bereits Verkaufsrenner. Sie wurden ursprünglich zur Behandlung von Diabetes entwickelt und basieren auf dem Wirkstoff Semaglutid. Dieser ahmt das Hormon GLP-1 nach, welches ein Gefühl der Sättigung erzeugt.

Gewichtsprobleme sind in den USA weitverbreitet, das Marktpotenzial demzufolge riesig. Laut dem 2023 State of Obesity Report des Trust for America's Health leiden rund 42 Prozent der Bevölkerung unter Übergewicht. Vor 20 Jahren lag der Wert noch bei 31 Prozent. J.P. Morgan Research prognostiziert, dass bis zum Jahr 2030 rund 15 Millionen Amerikaner Medikamente zur Gewichtsregulierung nutzen – das sind rund 9 Prozent der Gesamtbevölkerung.

Goldgräberstimmung: Erfüllen sich die Erwartungen an die Abnehmwunder?

Die Ausgangslage:

Medikamente gegen Übergewicht versprechen nie dagewesene Gewinne, sind aber sehr teuer. Eine Behandlung mit Medikamenten wie Zepbound oder Wegovy kostet mehr als 1.000 US$ pro Monat. Nur Wenige können sich dies aus eigener Tasche leisten.

Die künftigen Umsätze hängen deshalb entscheidend davon ab, dass die Krankenversicherungen zumindest für einen Großteil der Kosten aufkommen. Bislang ist dies in den USA meist nicht der Fall. Nur etwa ein Drittel der privaten Krankenversicherungen (Stand Mitte 2024) übernimmt bislang die Kosten für Abnehmspritzen. Und dies in der Regel nur mit Einschränkungen wie Vorabgenehmigungen und dem Vorliegen von weiteren Risikofaktoren für chronische Erkrankungen.

Im staatlichen Krankenversicherungsprogramm Medicare, das für die Versorgung älterer Menschen zuständig ist, sind GLP-1-Medikamente bislang nur für die Behandlung von Diabetes zugelassen, nicht hingegen für reines Übergewicht.

In der Folge variieren die Umsatzprognosen erheblich. Für das Jahr 2028 erwartet IQVIA einen Umsatz von 18 Milliarden US$, falls sich an den bestehenden Rahmenbedingungen wenig ändert. Sollten Medicare und private Krankenversicherungen hingegen einen breiten Zugang ermöglichen, könnte der Umsatz im Jahr 2028 auf bis zu 73 Milliarden US$ steigen (ausgehend von 5,4 Milliarden US$ im Jahr 2023).

Das GTAI-Szenario:

Verschiedene Faktoren sprechen dafür, das GLP-1-Medikamente in Zukunft auch bei Behandlungen gegen Übergewicht durch Medicare abgedeckt werden. Private Krankenversicherungen schließen sich den Vorgaben von Medicare in der Regel weitgehend an. Insofern können die Pharmahersteller tatsächlich mit einem breiten Marktzugang rechnen.

Faktor 1: Zusätzlicher Nutzen eröffnet den schrittweisen Weg in Medicare

GLP-1-Medikamente helfen nicht nur bei der Gewichtsreduktion, sondern senken auch das Risiko von Herzinfarkten. Seit März 2024 kann Wegovy durch Medicare erstattet werden, wenn neben Übergewicht auch eine Herz-Kreislauf-Erkrankung vorliegt. Dies eröffnet einen potenziellen Adressatenkreis von 3,6 Millionen Medicare-Begünstigten. Studien sollen belegen, dass die Medikamente auch gegen weitere Beschwerden wie Schlafapnoe oder Leber- und Nierenerkrankungen helfen. Die Tür zur großflächigen Kostenerstattung dürfte sich so weiter aufstoßen.

Faktor 2: Einsparungen im Gesundheitssystem könnten die Kosten mehr als ausgleichen

Kritische Stimmen warnen, dass die Erstattung von GLP-1-Medikamenten zu den aktuellen Preisen eine zu hohe finanzielle Belastung für Medicare und private Krankenversicherungen darstellen würde. Andere Studien beispielsweise des Schaeffer Center der University of Southern California argumentieren jedoch, dass durch die Vermeidung chronischer Krankheiten erhebliche Einsparungen möglich sind. Für Medicare und private Krankenversicherungen beläuft sich dieses Potenzial auf über 240 Milliarden US$ innerhalb von 10 Jahren.

Faktor 3: Durch mehr Konkurrenz dürften die Medikamentenpreise sinken

Eliy Lilly und Novo Nordisk sind die Pioniere und ihr Erfolg weckt auch das Interesse der Konkurrenz: So wollen sich beispielsweise auch Unternehmen wie Pfizer, Amgen oder Boehringer Ingelheim Anteile im lukrativen Markt sichern. Das Institut Global Data schätzt, dass bis 2028 etwa 13 weitere Medikamente gegen Übergewicht eine Zulassung durch die FDA erhalten. Vergleiche mit anderen Therapiebereichen wie Hepathitis C oder HIV zeigen: dringen nach den Pionieren immer mehr Wettbewerber auf den Markt, fallen die Medikamentenpreise z.B. durch gewährte Rabatte deutlich.

Faktor 4: Die nächste Generation der Abnehmmittel bietet Kostenvorteile

Bislang müssen GLP-1-Medikamente durch Einwegspritzen injiziert werden. Die Herstellung dieser Injektionsets ist technisch aufwendig und teuer. Mehrere Hersteller forschen an oralen Medikamenten, die als Tablette verabreicht werden können. Dies dürfte einfachere Produktionsverfahren ermöglichen.

Regierung schreibt billigere Medikamente vor

Ein ständiges Thema in den USA sind hohen Preise für Arzneimittel. Im Vergleich zum Durchschnitt der OECD-Staaten sind diese fast dreimal so hoch. Durch den Inflation Reduction Act (IRA) will die Regierung gegensteuern und schreibt erstmals verbindliche Preisverhandlungen für Arzneimittel im staatlichen System Medicare vor. Ziel ist es, die Medikamentenpreise um 25 bis 60 Prozent zu senken – abhängig von den Umständen des Einzelfalls.

Für die ersten zehn Pharmazeutika (außerhalb des Patentexklusivitätsrechts) mit den höchsten Kosten sollen die Preisvorgaben bereits ab 2026 greifen. In den Jahren 2027 und 2028 soll es für jeweils 15 Arzneimittel Verhandlungen geben und ab 2029 könnten es 20 sein.

Von Heiko Stumpf

|

San Francisco

{kind=link}