Branche kompakt | USA | Automobilsektor

Branchenstruktur

Auf Euphorie folgt Ernüchterung: Der Ausbau der Produktionskapazitäten für Elektroautos verläuft langsamer als geplant. Dennoch werden zahlreiche Projekte umgesetzt.

08.04.2025

Von Heiko Stumpf | San Francisco

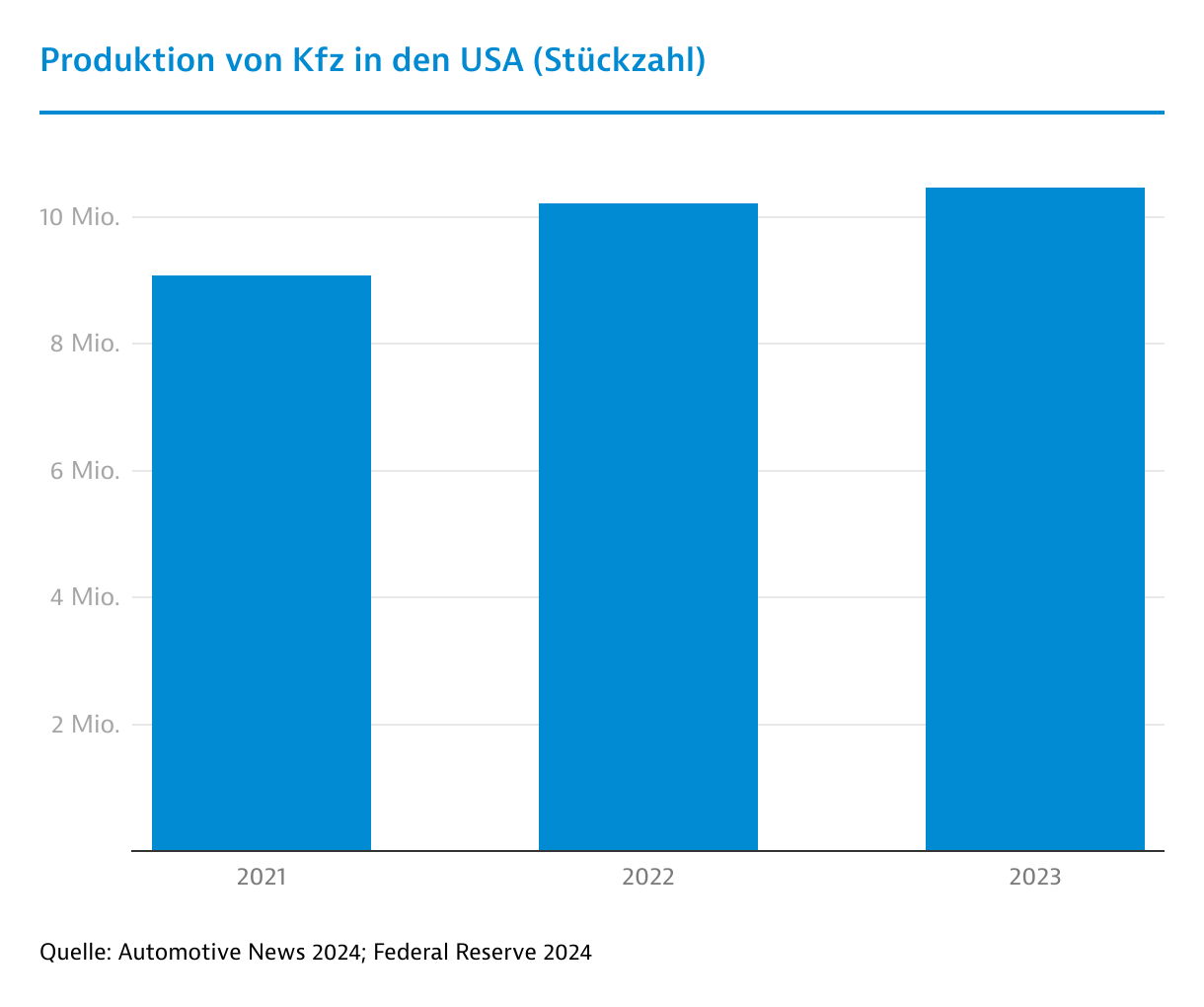

Die Vereinigten Staaten sind der weltweit zweitgrößte Hersteller von Kfz – nach China. Im Jahr 2024 legte die Produktion leichter Fahrzeuge (Pkw und Pick-ups) um 3,3 Prozent zu. Dadurch rollten insgesamt rund 10,8 Millionen Fahrzeuge vom Band. Für 2025 ist mit einem Rückgang zu rechnen, da Trumps Autozölle eine massive Disruption der Automobilproduktion in den USA auslösen dürften.

In der Pkw-Sparte sind 17 Autobauer mit 54 Fertigungsstätten in den USA tätig. Hinzu kommen rund 72 Hersteller von Nutzfahrzeugen. Die größten Anbieter für Lkw sind Daimler Truck (Freightliner und Western Star), Paccar (Kenworth und Peterbilt), Navistar (International Trucks) und Volvo (u.a. Mack Trucks).

Über die mit Abstand größten Produktionskapazitäten verfügen die sogenannten "Big 3" aus Detroit. Zusammen produzierten Ford, General Motors (GM) und Stellantis (u.a. Chrysler, Jeep, Dodge) im Jahr 2024 rund 5 Millionen Pkw in den USA. Dies entspricht einem Anteil von rund 47 Prozent am gesamten Herstellungsvolumen.

Investitionen dürften an Tempo verlieren

Die Elektromobilität hat in der US-Automobilindustrie einen regelrechten Investitionsboom entfacht. In den vergangenen zehn Jahren wurden Projekte mit einem Gesamtvolumen von über 200 Milliarden US-Dollar (US$) bekanntgegeben. Allerdings fließen nur rund 60 Milliarden US$ direkt in den Bau von Elektrofahrzeugen, während der Großteil in Vorhaben für die Batterieherstellung und Rohstoffe wandert.

In den kommenden Jahren dürfte diese Investitionswelle allerdings aus mehreren Gründen abebben. Die Zukunft zahlreicher Förderprogramme, die den Boom befeuerten, ist nach der Rückkehr von Donald Trump ungewiss. Dies gilt insbesondere für Fördermittel im Rahmen des Inflation Reduction Act (IRA).

Die Bilanz der Biden-Regierung, welche den IRA auf den Weg brachte, ist in dieser Hinsicht beachtlich: So wurden über das Advanced Technology Vehicles Manufacturing Loan Program mehr als 22 Milliarden US$ an Förderkrediten vergeben. Beispielsweise erhielt Rivian im November 2024 eine Finanzierungszusage von 6,6 Milliarden US$, in erster Linie für den Bau eines Werkes in Georgia.

Über die Domestic Manufacturing Conversion Grants wurden rund 1,7 Milliarden US$ für die Umrüstung von insgesamt elf Produktionsstätten verteilt, damit Elektroautos anstelle von Verbrennern hergestellt werden können. Dass die Trump-Regierung Programme dieser Art fortführt, ist sehr unwahrscheinlich.

Pläne für den Bau von E-Autos werden angepasst

Zudem müssen sich die Autobauer eingestehen, dass sie mit ihren ehrgeizigen E-Auto-Planungen der tatsächlichen Nachfrage vorausgeeilt sind. Ein Beispiel ist GM: Im Jahr 2024 wollte der Konzern ursprünglich 400.000 Elektroautos produzieren, schaffte aber nur 189.000. Für 2025 sind 300.000 E-Autos angepeilt, doch die schwache Nachfrage verzögert Investitionen – so verschiebt sich die etwa 4 Milliarden US$ teure Umrüstung des Werks Orion bei Detroit auf Mitte 2026.

Ein ähnliches Bild zeigt sich bei Ford: Das Projekt Blue Oval City in Tennessee wird erst Ende 2026 und damit ein Jahr später fertig als geplant. In dem Werk sollen pro Jahr rund 500.000 E-Autos gebaut werden. Auch Toyota will die Einführung neuer Elektromodelle verzögern.

Laut einer Analyse des Environmental Defense Fund von Januar 2025 dürften in den USA bis 2028 jährliche Produktionskapazitäten für 4,7 Millionen Elektrofahrzeuge entstehen (einschließlich Plug-in-Hybride und Nutzfahrzeuge). Dies entspräche rund 28 Prozent des gesamten Kfz-Absatzes im Jahr 2024. Noch Mitte 2024 lag die Prognose bei 5,8 Millionen Fahrzeugen – der Rückgang zeigt, wie stark die Pläne angepasst wurden.

Vorhaben | Investitionssumme | Projektstand | Anmerkungen |

|---|---|---|---|

| Ford Blue Oval City | 5.600 | Geplante Inbetriebnahme 2026 | Neues Werk in Stanton (Tennessee) für den Bau von rund 500.000 Elektrofahrzeugen pro Jahr; Bau einer angeschlossenen Batteriefabrik |

| Hyundai Metaplant | 5.500 | Geplante Inbetriebnahme 2025 | Neues Werk in Bryan County (Georgia) für den Bau von zunächst 300.000 Elektrofahrzeugen pro Jahr |

| Rivian | 5.000 | Geplante Inbetriebnahme 2028 | Neues Werk in Stanton Springs (Georgia) für den Bau von bis zu 400.000 Elektrofahrzeugen pro Jahr |

| General Motors | 4.000 | Durchführung bis 2026 | Ausbau des Werkes Orion (Michigan) für den Bau von bis zu 360.000 Elektrofahrzeugen pro Jahr |

| Toyota | 2.200 | Durchführung bis 2027 | Umrüstung des Werkes in Georgetown (Kentucky) für die Produktion von elektrischen SUV; Neubau einer Lackiererei |

| Vinfast | 2.000 (1. Phase) | Geplante Inbetriebnahme 2028 | Neues Werk in Chatham County (North Carolina) für den Bau von bis zu 150.000 Elektrofahrzeugen pro Jahr |

| Scout Motors (Volkswagen) | 2.000 | Inbetriebnahme bis Ende 2026 | Neues Werk in Blythewood (South Carolina) für den Bau von rund 200.000 Elektroautos pro Jahr |

| BMW | 1.700 | Durchführung bis 2030 | Ausbau des Werkes in Spartanburg (South Carolina) für den Bau von sechs batterieelektrischen Modellen; Bau einer angeschlossenen Batteriefabrik |

| Stellantis | 1.500 | Durchführung bis 2027 | Umrüstung des Werkes Belvidere (Illinois) für den Bau von rund 100.000 Elektroautos pro Jahr |

Bauboom für Batteriefabriken

Hochkonjunktur herrscht beim Bau von Fertigungsstätten für Batteriezellen. Bis 2028 dürften Anlagen mit einer Kapazität von insgesamt 1.083 Gigawattstunden entstehen – genug, um etwa 12,1 Millionen Elektrofahrzeuge pro Jahr zu produzieren. Bis auch der Markt für E-Autos dieses Niveau erreicht, entsteht somit ein Überangebot.

Um so wichtiger für die Branche ist deshalb die Förderung durch den IRA. Hersteller kommen in den Genuss großzügiger Steuergutschriften. Über die Production Tax Credits wird beispielsweise ein Steuerbonus von 35 US$ pro Kilowattstunde gezahlt. Zusätzlich gibt es weitere 10 US$ pro Kilowattstunde für in den USA gefertigte Batteriemodule. Da viele Gigafactorys in republikanisch regierten Bundesstaaten hochgezogen werden, gibt es Hoffnung, dass diese Förderung auch unter Trump Bestand hat.

Standorte im Süden punkten mit niedrigen Strompreisen

Der Bau von Batteriezellfabriken folgt einer breiteren geographischen Verschiebung: Die Great-Lakes-Region mit den Bundesstaaten Michigan, Ohio und Indiana ist als Hochburg der Autoindustrie nicht mehr automatisch für Ansiedlungen gesetzt. Im Zeitraum von 2015 bis 2024 entfiel fast die Hälfte der verkündeten Projekte für Elektromobilität auf Südstaaten wie Georgia, Kentucky, Tennessee oder North Carolina. Die deutschen Autobauer BMW und VW investieren in South Carolina.

Als ein Hauptgrund werden niedrigere Energiekosten genannt. Nach Daten der U.S. Energy Information Administration von November 2024 belief sich der durchschnittliche Industriestrompreis in Michigan auf 8,15 Cent pro Kilowattstunde, verglichen mit 6,28 Cent in Tennessee und 6,39 Cent in Georgia.

Zeiten auch für Zulieferer nicht einfach

Der steinige Weg in die Elektromobilität bringt auch für die Zulieferbetriebe erhebliche Risiken mit sich. Viele Unternehmen haben in den vergangenen Jahren in die Umrüstung ihrer Betriebe investiert, um verstärkt Komponenten für Elektrofahrzeuge zu produzieren. Dies erfolgte in der Erwartung, dass die Autobauer ihre ehrgeizigen Ziele für E-Autos erreichen. Nachdem die Produktionsziele für Elektroautos deutlich revidiert werden, laufen die betroffenen Zulieferunternehmen Gefahr, zumindest vorübergehend auf ihren Investitionen sitzenzubleiben. Die strategische Aufteilung der eigenen Produktionskapazitäten auf verschiedene Antriebsarten bleibt eine komplexe Herausforderung.

2024 | Veränderung 2024/2023 | aus Deutschland | |

|---|---|---|---|

| SITC 778.3 Kfz-Elektrik | 11,8 | -0,6 | 0,3 |

| SITC 784 Karosserien, Stoßstangen etc. | 91,0 | 2,3 | 5,5 |

| SITC 773.13 Zündkabelsätze | 15,3 | 2,5 | 0,04 |

| SITC 713.2 Motoren | 13,2 | -0,5 | 1,6 |

| Summe | 131,6 | 5,2 | 7,4 |

{kind=link}