Branchen I USA I Batterieherstellung

USA errichten eigene Wertschöpfungskette für Batterien

Woran Europa noch arbeitet, wird in den USA bald Realität sein: Die einzelnen Teile einer Elektroautobatterie werden künftig alle im Inland produziert.

07.02.2024

Von Heiko Stumpf | San Francisco

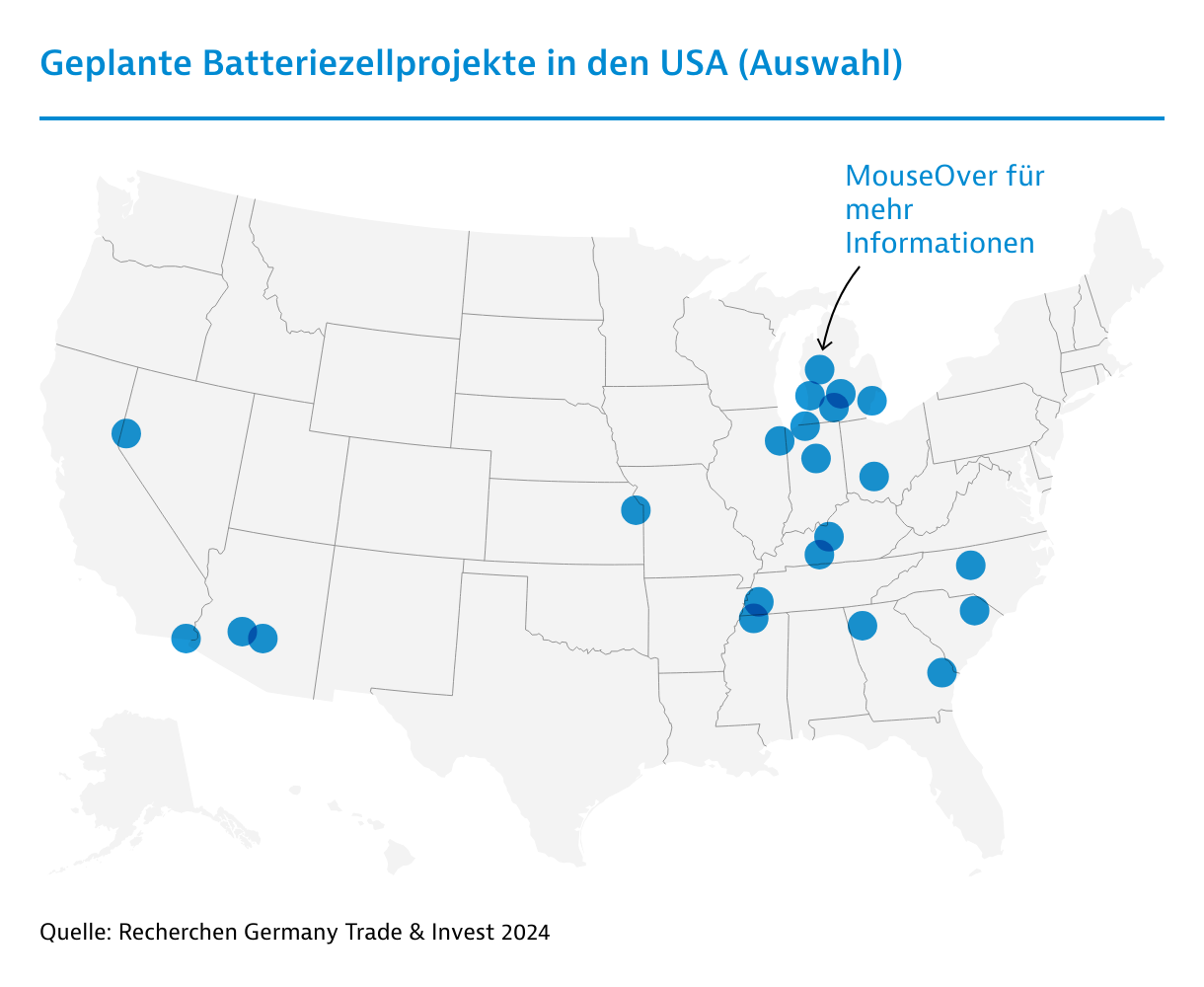

Von Zellfabriken über die Kathodenherstellung bis zur Lithiummine – die USA arbeiten mit Hochdruck am Aufbau einer geschlossenen Batteriewertschöpfungskette. Das U.S. Department of Energy listet rund 250 Projekte, die seit dem Amtsantritt von Präsident Joe Biden angekündigt wurden. Zusammengerechnet dürften die Vorhaben Investitionen von mehr als 100 Milliarden US-Dollar (US$) nach sich ziehen.

Die Zielvorgabe der US-Regierung ist klar: Neben der Weichenstellung für die Elektromobilität soll auch die strategische Abhängigkeit von China reduziert werden. Bei der Batteriezellfertigung scheint dies tatsächlich zu gelingen. Zählt man alle geplanten Projekte zusammen, dann könnten die Vereinigten Staaten 2028 landesweit über 45 Anlagen mit einer Gesamtkapazität von 1.037 Gigawattstunden verfügen. Dies zeigen Studien der Nichtregierungsorganisation Environmental Defense Fund.

Dies reicht aus, um mehr als 10 Millionen Elektrofahrzeuge pro Jahr zu produzieren. Der von der Umweltschutzbehörde Environmental Protection Authority (EPA) für 2030 prognostizierte Gesamtbedarf könnte damit bereits gedeckt werden.

"Inflation Reduction Act" sorgt für Boom bei Batteriefabriken

Als Erfolgsinstrument erweist sich der im Sommer 2022 unterzeichnete Inflation Reduction Act (IRA). Das Gesetz gibt Investoren die Möglichkeit großzügiger Steuergutschriften.

So können im Rahmen der "Advanced Energy Project Investment Tax Credits" (Section 48C) bis zu 30 Prozent der Investitionskosten für Batterieprojekte geltend gemacht werden. Die "Advanced Manufacturing Production Tax Credits" (Section 45X) gewähren für lokal produzierte Batteriezellen einen Steuerbonus von 35 US$ pro Kilowattstunde. Hinzu kommen 10 US$ pro Kilowattstunde für Batteriemodule.

Die Production Tax Credits sind nicht gedeckelt, weshalb sich die Gesamtsumme der staatlichen Förderung noch nicht beziffern lässt. Schätzungen gehen aber davon aus, dass bis 2032 rund 150 Milliarden US$ an Subventionen fließen könnten. Dies macht die Produktion von Batteriezellen zu Hause billiger als den Import. Die Folge ist eine Investitionswelle, an der sich insbesondere Unternehmen aus Südkorea beteiligen.

So errichtet General Motors mit den Partnern LG Energy und Samsung SDI ein Netzwerk aus insgesamt vier Batteriezellfabriken mit einer Gesamtkapazität von 160 Gigawattstunden. Zwei Anlagen sind bereits in Betrieb, die verbleibenden anderen beiden folgen 2024 und 2026. Ford baut mit SK On drei Fertigungsstätten mit einer Gesamtkapazität von 120 Gigawattstunden. Zudem ziehen Hersteller wie LG Energy oder Panasonic (Japan) auch Werke in Eigenregie hoch.

Wettlauf um IRA-konforme Batteriekomponenten

Schwieriger ist die Ausgangslage bei Komponenten wie Kathoden, Anoden und Separatoren. Laut der International Energy Agency befinden sich etwa 70 Prozent der weltweiten Produktionskapazitäten für Kathoden in China, bei Anoden ist der Wert noch höher. Mit einer Mischung aus Zuckerbrot und Peitsche sorgt der IRA aber auch hier für Bewegung. So erhalten Hersteller von Batteriekomponenten im Rahmen der Production Tax Credits 10 Prozent der Produktionskosten erstattet. Dies gilt auch für Vorprodukte wie Kathodenmaterial oder Lithiumhydroxid.

Zudem beeinflusst die US-Regierung geschickt das Beschaffungsverhalten der großen Automobilkonzerne. So erhalten Käufer von Elektroautos eine Steuergutschrift von maximal 7.500 US$ (Section 30D Tax Credits). Allerdings nur, wenn die Wertschöpfung für die Batterieteile mehrheitlich in Nordamerika stattfindet. In China hergestellte Komponenten oder verarbeitete Batteriematerialen werden hingegen ab dem Jahr 2024 schrittweise von der Förderung ausgeschlossen.

Anforderungen der Section 30d Tax Credits

Batterierohstoffe: mögliche Erstattung 3.750 US$

Erforderlicher Anteil an lokaler Fertigung: Ab 2024 müssen mindestens 50 Prozent der verwendeten Rohstoffe aus den USA, oder aus einem Land, mit dem die USA ein Freihandelsabkommen haben, stammen. Anstieg auf 60 Prozent bis 2025, 70 Prozent bis 2026, 80 Prozent bis 2027.

Batteriekomponenten: mögliche Erstattung 3.750 US$

Erforderlicher Anteil an lokaler Fertigung: Ab 2024 müssen mindestens 60 Prozent der Wertschöpfung in Nordamerika erfolgen. Anstieg auf 70 Prozent bis 2026, 80 Prozent bis 2027, 90 Prozent bis 2028, 100 Prozent bis 2029.

Ausschluss: Ab 2024 keine Batteriekomponenten aus als bedenklich eingestuften Staaten wie China, Russland, Iran und Nordkorea. Ab 2025 auch keine Batterierohstoffe mehr.

Wollen sich die Autobauer den Preisvorteil durch die steuerliche Förderung nicht entgehen lassen, müssen sie ihre Zulieferketten anpassen. Die Nachfrage nach IRA-konformen Batteriematerialen steigt deutlich und löst einen gewaltigen Sog aus.

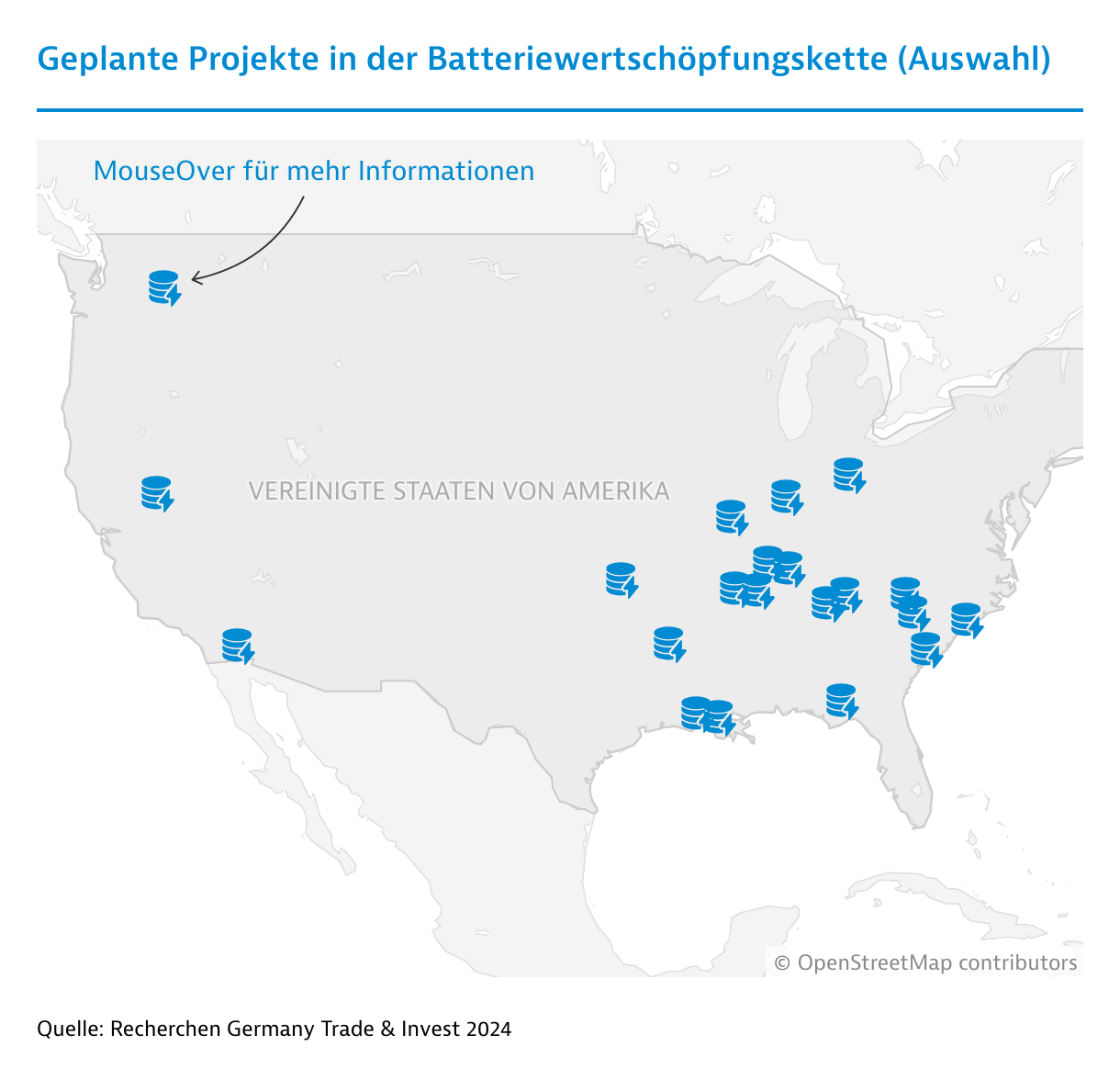

Kathoden und Anoden "made in USA"

Ein Pionier ist das Unternehmen Redwood Materials: Bei Kathoden und Anoden will das Start-up bereits ab 2025 über eine Produktionskapazität von 100 Gigawattstunden verfügen – genug um 1 Million Elektroautos pro Jahr zu bauen. Für insgesamt 7 Milliarden US$ entstehen dafür zwei Fertigungsanlagen in Nevada und Tennessee.

LG Chem setzte Ende 2023 den ersten Spatenstich für die Produktion von Batteriekathoden in Clarksville, Tennessee. Insgesamt wollen die Südkoreaner bis 2027 rund 3 Milliarden US$ investieren, um eine jährliche Produktionsleistung von 120.000 Tonnen zu erreichen. Auch BASF will in dem Sektor in den USA investieren: Zusammen mit dem Partner Naotech Energy sollen in Battle Creek, Michigan, schon 2024 Kathodenmaterialen aus recycelten Metallen hergestellt werden.

Die USA werden zur Lithiumnation

Geht es nach den Plänen von Investoren, könnten die USA schon bald über mehrere Raffinerien zur Herstellung der wichtigen Batteriechemikalie Lithiumhydroxid verfügen. Zwar hat der weltgrößte Lithiumproduzent Albemarle den ursprünglich für Ende 2024 geplanten Baustart für eine Anlage in Chester County, South Carolina, verschoben. Die Realisierung des Projekts mit einer anfänglichen Kapazität von 50.000 Tonnen pro Jahr steht jedoch nicht in Frage. Tesla plant für 1 Milliarde US$ eine Anlage in vergleichbarer Größenordnung in Corpus Christi, Texas. Auch Unternehmen wie Piedmont Lithium und Stardust Power planen entsprechende Projekte.

Andere Firmen setzen in der Wertschöpfungskette sogar noch eine Stufe früher an: General Motors und Lithium Americas planen in Nevada für 650 Millionen US$ den Bau der Lithiummine Thacker Pass. Die Unternehmen gehören zu einer ganzen Reihe von Akteuren, darunter auch der Ölkonzern ExxonMobil, der an der Erschließung von Lithiumvorkommen in Arkansas arbeitet.

{kind=link}