Vietnams Medizintechnikmarkt hat zu kräftigem Wachstum zurückgefunden und soll bis 2028 um etwa 10 Prozent jährlich zulegen. Für westliche Anbieter werden die Bedingungen schwieriger.

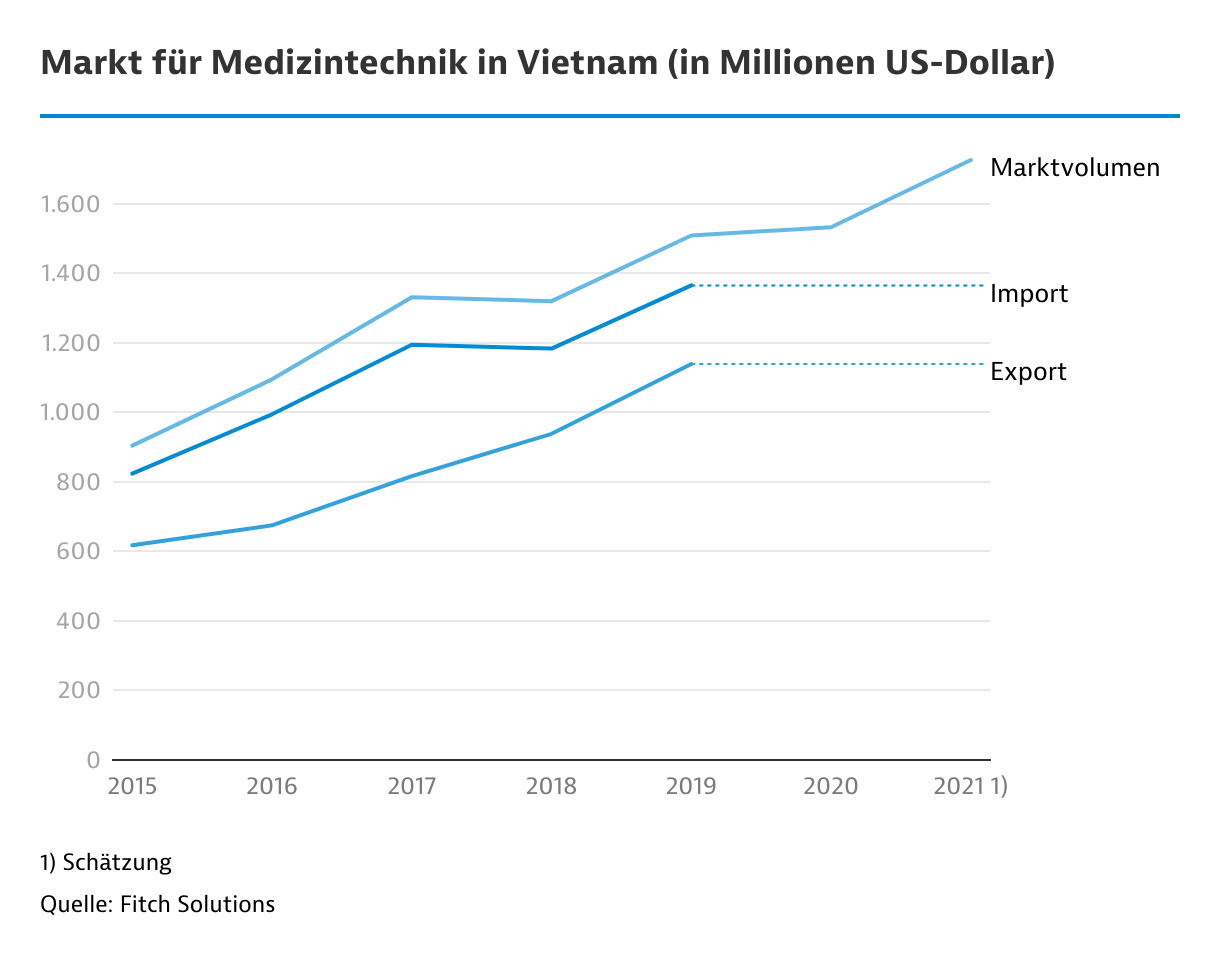

Der vietnamesische Markt ist attraktiv für deutsche Anbieter. Er wird zu etwa 80 bis 90 Prozent von Importen beherrscht. Gleichzeitig verfügt das Land über eine wachsende Exportproduktion und der Marktanteil inländischer Produkte hat durch die Coronakrise einen Schub erhalten. Vietnam war 2023 nach Singapur, Malaysia und Thailand der viertgrößte Importeur und nach Singapur und Malaysia der drittgrößte Exporteur von Medizintechnik in Südostasien.

80 bis 90

%

des Absatzes entfällt auf Importe.

Der Absatz von Medizintechnik hat 2024 wieder zu kräftigem Wachstum zurückgefunden, nachdem eine Reihe von Faktoren in den letzten Jahren eine Schwächephase hervorgerufen hatte. Zunächst hatte die Coronakrise den Markt gebremst. Als Ende 2021 ein Skandal um die Beschaffung von Test-Kits zu überhöhten Preisen ausbrach, wurde eine staatliche Antikorruptionskampagne verschärft. Dies führte dazu, dass der staatliche Sektor viele Ausschreibungen stoppte und auch Investitionsentscheidungen aufschob. Das hat die Markterholung 2022 und 2023 zunächst gebremst.

Im Jahr 2024 berichteten Anbieter von Medizintechnik, dass viele Tender wieder aufgenommen und Einkäufe zum Teil nachgeholt wurden. Dadurch entwickelte sich der Markt 2024 besonders stark. Einige Anbieter sprechen von zweistelligen Wachstumsraten. Das Wachstum dürfte mit dem Ausklingen der Nachholeffekte aber ab 2026 abflauen.

Das Marktforschungsunternehmen Fitch Solutions erwartet bis 2028 ein durchschnittliches Wachstum von 9,9 Prozent pro Jahr. Statista geht von einer durchschnittlichen Wachstumsrate bis 2029 von 8,9 Prozent aus. Besonders starke Zuwächse erwartet das Unternehmen bei Geräten für die Diabetesbehandlung, Kardiologie und Zahnmedizin.

Alterung und Bevölkerungswachstum stützen Wachstum

Mittelfristig steigt der Bedarf an Medizintechnik weiter an. Die Bevölkerung von knapp 100 Millionen Menschen wächst stetig, während sie zu altern beginnt. Chronische Krankheiten spielen eine wachsende Rolle. Das starke Wirtschaftswachstum (6 Prozent im Durschnitt der letzten zehn Jahre) hat die Kaufkraft angehoben und die Erwartungen an die Gesundheitsfürsorge steigen lassen. Gleichzeitig kommen jährlich etwa 300.000 Medizintouristen, viele davon Auslandsvietnamesen, zu Behandlungen ins Land.

Staat will mehr investieren

Gleichzeitig hat der Staat in den letzten Jahren eine Basiskrankenversicherung auf beinahe die gesamte Bevölkerung (Ende 2023: 93 Prozent) ausgeweitet. Sie ermöglicht den Zugang zu Gesundheitsdienstleistungen in staatlichen Einrichtungen ohne oder mit geringen Zuzahlungen. Allerdings hat die staatliche Infrastruktur trotz starker Investitionen nicht mit dem erweiterten Zugang und dem steigenden Bedarf Schritt gehalten. In staatlichen Krankenhäusern müssen Patienten meist lange Wartezeiten in Kauf nehmen und oft doch informell zuzahlen.

Die Ausbaupläne der Regierung verheißen attraktive Absatzchancen. Der Masterplan für die Gesundheitsinfrastruktur für 2021 bis 2030 wurde pandemiebedingt erst im Februar 2024 verabschiedet. Die Bettenzahl soll von 32 pro 10.000 auf 42 pro 10.000 Einwohner angehoben werden. Dabei soll der Privatsektor eine wachsende Rolle spielen. Darüber hinaus geht es um eine stärkere Regionalisierung spezialisierter Krankenhäuser.

Sechs internationale Kliniken geplant

Derzeit versuchen viele Patienten landesweit in wenigen Krankenhäusern in den Großstädten behandelt zu werden, da sie dort eine bessere Versorgung erwarten. Das führt zur Überlastung.

Daher will der Staat 21 Allgemeinkrankenhäuser auf Provinzniveau aufrüsten, damit die Patienten in der Region bleiben. Daneben sind Spezialkliniken für Onkologie, Kardiologie, Alters-, Kinder- und Geburtsmedizin geplant, um der steigenden Inzidenz chronischer Krankheiten zu begegnen.

Sechs Krankenhäuser sollen auf ein "internationales" Niveau gehoben werden. Das soll die schätzungsweise 40.000 Vietnamesen, die zu Behandlungen ins Ausland reisen, dazu bewegen sich im Inland behandeln zu lassen. Die Vorhaben sollen 2025 beginnen.

Ausgewählte Investitionsprojekte im Gesundheitssektor im VietnamInvestitionssumme in Millionen US-Dollar| Akteur/Projekt | Investitionssumme | Projektstand | Anmerkungen |

|---|

| Viet Duc Krankenhaus 2, Provinz Ha Nam | 188,6 | Nach Baustart 2014 stand Projekt lange still, Weiterbau geplant | Größe 125.000 qm, Kapazität: 1.000 Betten |

| Bach Mai Krankenhaus 2, Provinz Ha Nam | 188,6 | Nach Baustart 2014 stand Projekt lange still, Weiterbau geplant | Größe 123.000m2, Kapazität: 1.000 Betten |

| Allgemeinkrankenhaus, Trong Tung | 140,0 | In Planung, Bau soll im September 2025 beginnen | Kapazität: 1.200 Betten |

| Allgemeinkrankenhaus für Zentralregion, Tan An, Buon Ma Thuot Stadt | 120,0 | In Planung, Bau könnte 2026 beginnen | Kapazität: 1.000 Betten |

| Krebskrankenhaus, Can Tho Stadt | 67,0 | Bau 2022 unterbrochen, soll 2025 wieder aufgenommen werden | Kapazität: 500 Betten |

| Hoan My Privatkrankenhaus, Provinz Vinh Phuc | 41,9 | In Planung | Größe 20.006 qm, Kapazität 200-300 Betten, Investor Hoan My Medical JSC |

| Kinderkrankenhaus 2, Quoc Oai Distrikt, Hanoi | 36,9 | Baustart Februar 2023, Fertigstellung 2024 | Größe 60.000 qm, Kapazität: 300 Betten |

| Hanoi Herzkrankenhaus 2, Tay Ho Distrikt, Hanoi | 33,1 | Baustart 2025 | Kapazität 300 Betten |

Quelle: Recherchen von Gemany Trade & Invest

Eine Reihe von Großprojekten konnten in den letzten Jahren aus verschiedenen Gründen nicht fertiggestellt werden. Dazu zählen zusätzliche Klinikstandorte außerhalb von Hanoi für zwei renommierte Krankenhäuser (Bạch Mai und Việt Đức) in der Innenstadt, die stark überlastet sind. Die Regierung versuchte Ende 2024 die Vorhaben, die seit 2021 brach liegen, wieder in Gang zu setzen.

Ausländische Klinikgruppen erschließen den Markt

Derzeit entfallen 94 Prozent der Bettenkapazitäten auf den öffentlichen Sektor. Der Privatsektor soll nach dem Masterplan für die Gesundheitsinfrastruktur künftig eine größere Rolle einnehmen. Er soll 2025 bereits 10 Prozent der Betten stellen. Der Anteil soll 2030 auf 15 Prozent und 2050 auf 25 Prozent ansteigen.

In den letzten Jahren haben sich in Vietnam große private Klinikbetreiber etabliert, die weiter kräftig investieren, darunter FV Hospital, Hoàn Mỹ Medical, Vinmec, Tâm Anh und Xuyên Á. Das starke Wachstum hat internationale Betreiber auf den Plan gerufen und in den vergangenen Jahren gab es erste Übernahmen von Klinikgruppen in Vietnam. So hat die Thomson Medical Group aus Singapur 2023 für 381 Millionen US$ den größten privaten Betreiber FV Hospital übernommen. Raffles Medical, ebenfalls aus Singapur, hält seit 2023 die Mehrheit am American International Hospital in Ho-Chi-Minh-Stadt.

Marktbedingungen werden schwieriger

Auch wenn der Markt wächst, hat sich das Marktumfeld verändert und dies zum Teil zum Nachteil deutscher und westlicher Anbieter (siehe Rahmenbedingungen). Die Erneuerung von Marktzulassungen für alle Produkte hat Anbietern in den vergangenen Jahren das Leben schwer gemacht. Eine Anpassung der Beschaffungsregeln im öffentlichen Sektor trifft vor allem Anbieter aus der Europäischen Union und anderen Industrieländern, deren Produkte zuvor bevorzugt wurden.

Von Peter Buerstedde

|

Hanoi

{kind=link}