Das Abschmelzen der Förderung erzeugt Druck auf die Projekte im fortgeschrittenen Planungsstadium. Zulieferer und Dienstleister könnten an ihre Kapazitätsgrenzen stoßen.

Projektpipeline fordert Zulieferer und Installateure

Die genehmigten PV-Projekte über 5 Megawatt, mit deren Bau noch nicht begonnen wurde, summieren sich laut ABSolar auf über 50 Gigawatt Nennleistung. Mit knapp 24 Gigawatt führt der Bundesstaat Minas Gerais. Die absehbar hohe Nachfrage nach Systemen und Dienstleistungen fordert den Markt heraus. Die auslaufenden Fördermaßnahmen verschärfen die Situation für die Vorhaben der dezentralen Erzeugung bis 5 Megawatt Nennleistung.

PV im Wettbewerb

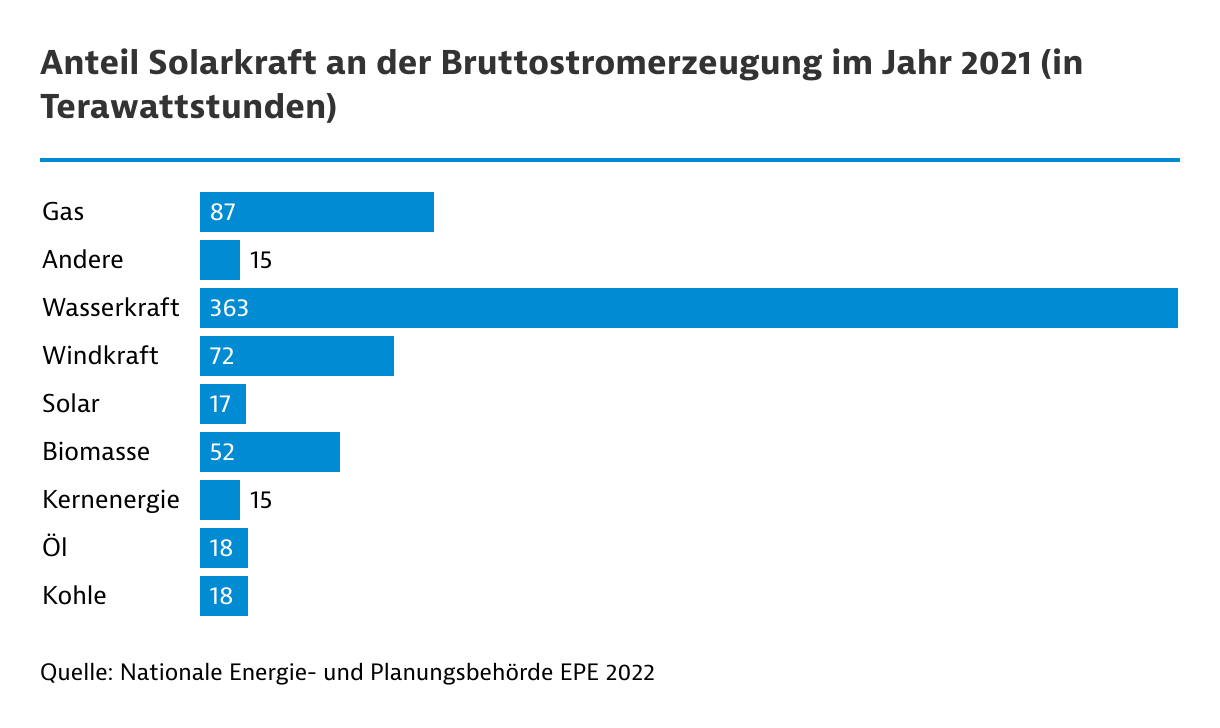

Brasilien ist der größte PV-Markt in Lateinamerika. Der Strommix ist grün. Deswegen kommt hier der Wirtschaftlichkeit im Wettbewerb mit anderen erneuerbaren Erzeugungsformen eine besondere Bedeutung zu.

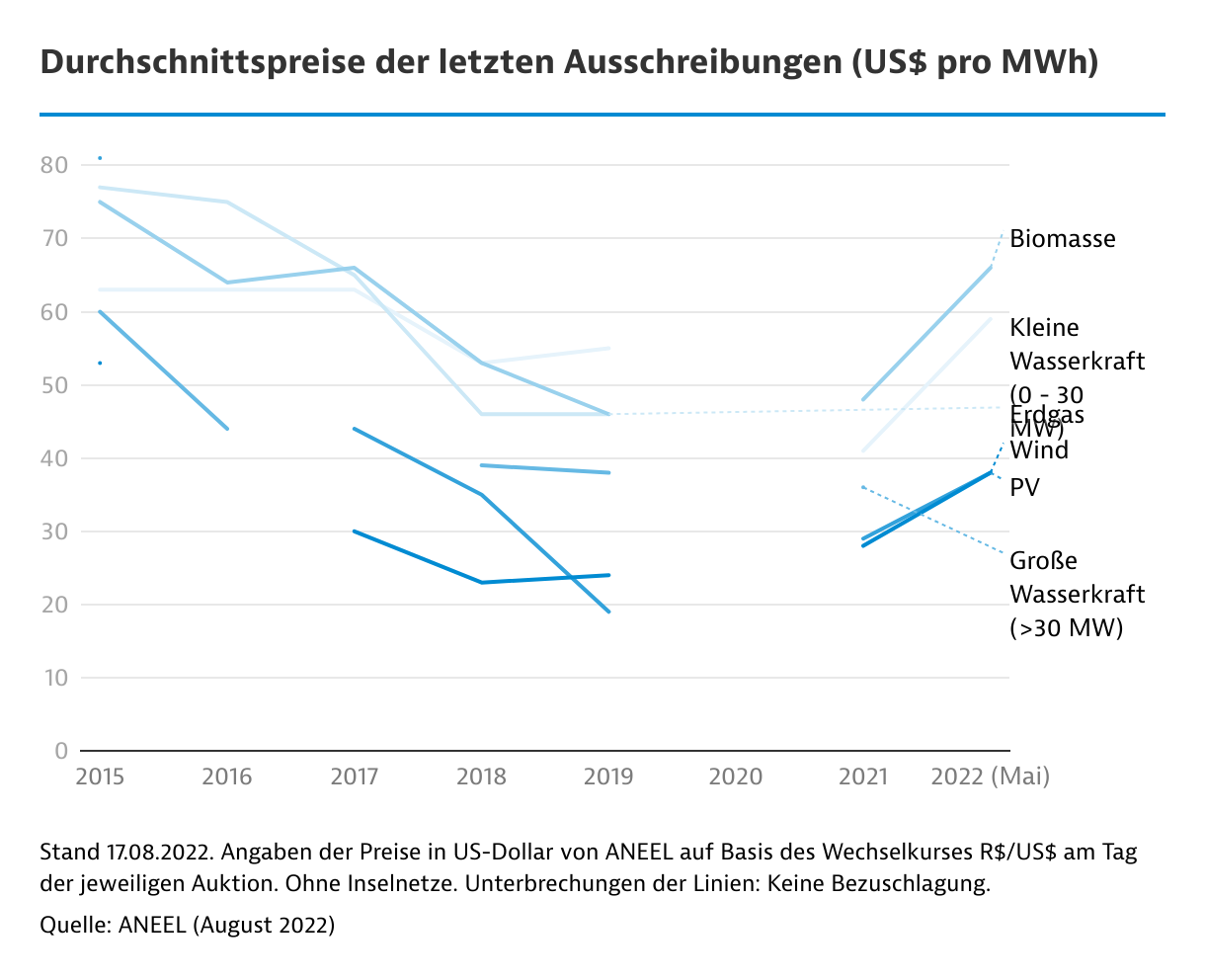

In der Auktion im Mai 2022 wurden 166 Megawatt PV-Erzeugung bezuschlagt. Lieferbeginn ist der 1. Januar 2026 und Vertragsende der 31. Dezember 2040. Der durchschnittliche Preis von 37,62 US-Dollar (US-$) pro Megawattstunde lag höher als in den Vorjahren. Das ist zum Teil auf die gestiegenen Rohstoff- und Frachtpreise zurückzuführen.

Frühzeitig fertiggestellte Projekte können vor einem vereinbarten Lieferbeginn im regulierten Markt erst einmal auf dem freien Markt verkaufen. Das eröffnet Spielraum für den Preis. Im September 2022 sind die nächsten Auktionen angesetzt.

Typische Kunden im Direkthandel kommen aus der Schwerindustrie und dem Dienstleistungsbereich. Der freie Markt deckte laut CCEE im November 2021 rund 34 Prozent des Verbrauchs im nationalen Verbundsystem SIN. Das entspricht einem Zuwachs von 16,5 Prozent in zwölf Monaten. Die durchschnittlichen Spotmarktpreise überstiegen im Jahr 2021 laut IEA die Preise in den Auktionen.

Dem Beratungsunternehmen Greener zufolge summiert sich das Gesamtvolumen der langfristigen Stromlieferverträge (PPA) ab dem Jahr 2018 bis zum Juni 2022 auf 11,2 Gigawatt(peak). Das entspricht einem Investitionsvolumen von rund 10 Milliarden US$. Davon sind bislang nur gut die Hälfte (5,7 Gigawatt) im Betrieb oder Bau.

Die Internationale Organisation für erneuerbare Energien IRENA erhebt jährlich die Installationskosten für große PV-Anlagen (utility scale). In Brasilien lagen diese für das Jahr 2021 bei 824 US$ pro Kilowattstunde. Zum Vergleich: In Deutschland lagen die Kosten bei 693 US$ pro Kilowattstunde.

Dezentrale PV-Anlagen profitieren vom virtuellen Net-Metering

Der Erfolg der dezentralen Energieerzeugung basiert auch auf den Regelungen zum Net-Metering, die es seit dem Jahr 2012 gibt. Virtuelles Net-Metering ist bis 5 Megawatt installierte Leistung innerhalb eines Versorgungsgebietes möglich. Davon profitieren insbesondere Privathaushalte und Anlagen im ländlichen Raum.

Für Aufdachanlagen liegt die Amortisationszeit laut der nationalen Energie- und Planungsbehörde EPE (Empresa de Pesquisa Energética) unter fünf Jahre. Die Gutschriften für eingespeisten Strom, der über den Eigenverbrauch hinaus geht, werden im Rahmen der neusten rechtlichen Änderungen allerdings schrittweise reduziert.

PV versus Windenergie

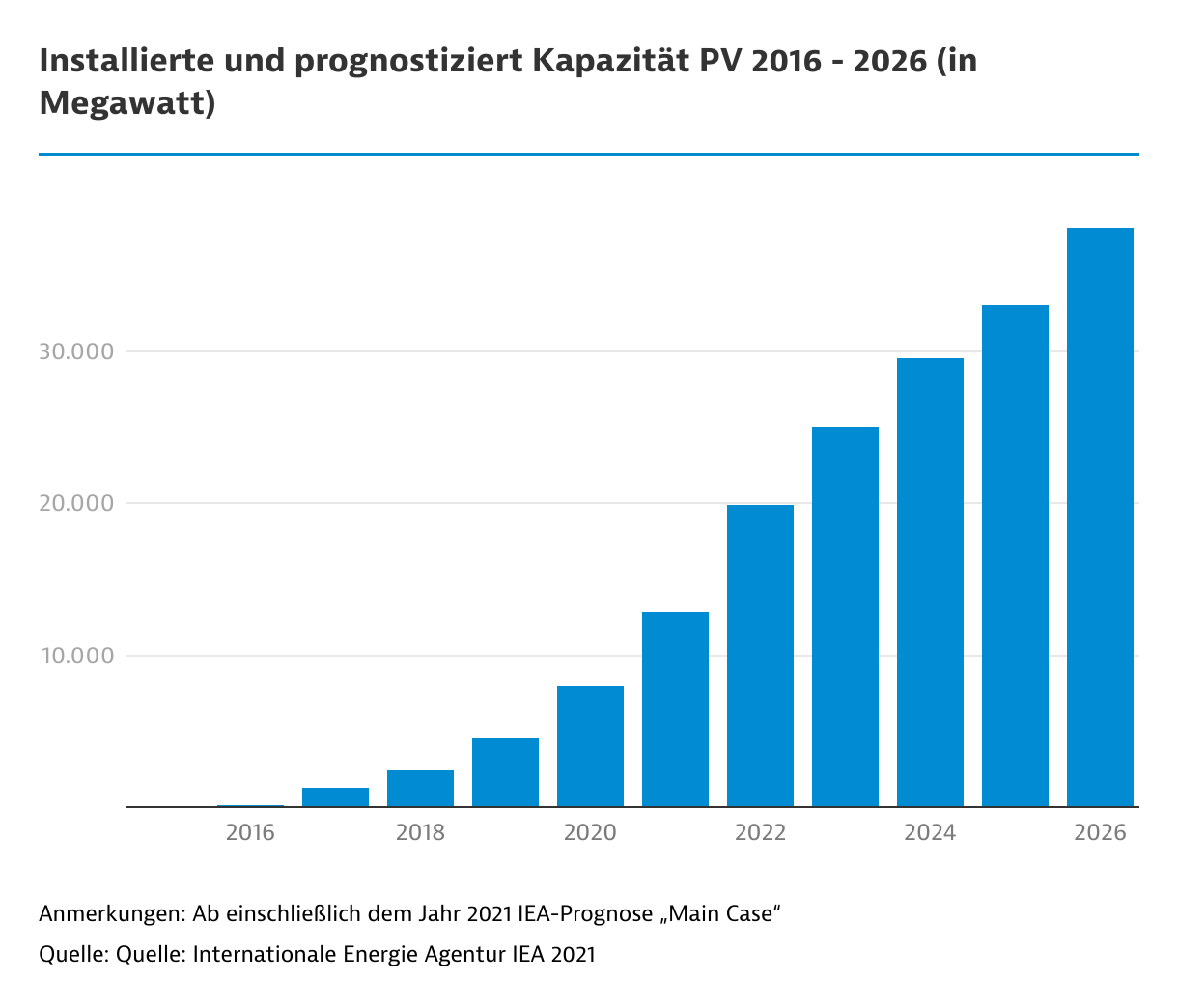

PV erreichte bereits 2020 mit 2,5 Gigawatt den größten Zubau in der dezentralen Stromerzeugung Brasiliens. Für das Jahr 2022 rechnet die Regulierungsbehörde ANEEL (Agência Nacional de Energia Elétrica) damit, dass der PV-Zubau in der zentralen Erzeugung erstmals die ebenfalls wachstumsstarke Windenergie schlägt. Die durchschnittlichen Preise pro Megawattstunde näherten sich über die Jahre immer mehr an und lagen in der Auktion im Mai 2022 fast gleichauf.

Die globale Wasserstoffwirtschaft als PV-Booster

Großes Marktpotential für den PV-Sektor wird eine globale Wasserstoffwirtschaft entfalten. Brasilien erfährt internationale Aufmerksamkeit als potenzieller Produktionsstandort. Attraktiv sind:

- die günstigen Stromgestehungskosten (PV und Wind),

- kurze Schiffswege zu den Absatzmärkten Europa und USA sowie

- die bestehende LNG-Infrastruktur an der Küste.

Außerdem ermöglicht der bereits grüne Elektrizitätsmix eine baldige Überschussproduktion von erneuerbarem Strom.

Nach internationalen Energieunternehmen wie EDP und Engie will jetzt auch eines der größten Bergbauunternehmen der Welt, Fortescue aus Australien, in Pecém (Ceará) Wasserstoff produzieren. Dafür soll auch in PV-Anlagen investiert werden, berichtet das Portal Diário do Nordeste. Die Meldung reiht sich ein in eine Serie von Ankündigungen, die Investitionen in zweistelliger Milliardenhöhe versprechen. Als weitere Standorte für die grüne Wasserstoffproduktion sind die Häfen von Suape (Pernambuco) und Açu (Rio de Janeiro) im Gespräch.

Fintechs: PV-Finanzierung als Geschäftsmodel

Die Finanzierungsangebote für PV-Anlagen sind unübersichtlich. Der Verband ABSolar zählt über 70 Kreditlinien. Die Zinssätze liegen regelmäßig unter 1 Prozent und die ersten Monate der Finanzierung sind oft tilgungsfrei. Die Laufzeiten können bis zu 10 Jahren reichen.

Nicht zuletzt die Aufschläge auf den Strompreis wegen der Wasserkrise führten seit dem Jahr 2020 zu einem Ansturm auf die Kreditinstitute, berichtet die Zeitung "Folha de S.Paulo". Kredite gibt es bei öffentlichen und privaten Banken sowie Kreditgenossenschaften.

Laut Greener Research wird über die Hälfte der Projekte im regulierten Markt von Entwicklungsbanken finanziert. Führend ist die BNB Banco do Nordeste. Greener weist darauf hin, dass die Kapazitätsfaktoren der letzten Jahre bei einem Großteil der Projekte unter den Annahmen lag. Das wird sich auf zukünftige Finanzierungen auswirken.

Auch die agile brasilianische Fintech-Community hat dezentrale PV-Anlagen als Geschäftsfeld entdeckt. Fintechs wie "Meu Financiamento Solar", Solfácil oder Sicred bieten beispielsweise:

- eigene Finanzierungen,

- gestreckte Laufzeiten,

- Vergleiche mit anderen Kreditlinien,

- eine neue Risikogewichtung: weg vom Kreditnehmer hin zur technischen Projektbewertung sowie

- Unterstützung bei der Geschäftsabwicklung für kleine Installateure und Integratoren.

Solarprojekte in BrasilienProjektbezeichnung; Bundesland | Leistung (MWp) | Unternehmen | Status | Investitionsvolumen (in Mio. US$) |

|---|

PV-Parks Belmonte 1 1, 1 4 und 2 1; Pernambuco | 134 | Belmonte I Parque Solar S/A, Belmonte II Parque Solar S/A | Zuschlag erhalten,

Lieferbeginn: 01.01.2026,

Laufzeitende: 31.12.2040 | 93,9 |

PV-Parks Luiz Gonzaga I und III; Pernambuco | 78 | Canadian Solar Brasil I Fundo de Investimento em Participações - Multiestratégia Enercom Energias Renováveis Ltda. | Zuschlag erhalten,

Lieferbeginn: 01.01.2026,

Laufzeitende: 31.12.2040 | 51,0 |

PV-Parks Bom Jardim I und III; Ceará | 119 | Qair International Qair Brasil Participacoes S.A. Bom Jardim Solar Holding S/A | Zuschlag erhalten,

Lieferbeginn: 01.01.2026,

Laufzeit: 15 Jahre | 77,0 |

PV-Parks Raios de São Francisco V und VI; Piauí | 74 | Raios de São Francisco Usina Geradora de Energia Eletrica SPE Ltda

Canadian Solar INC | Zuschlag erhalten,

Lieferbeginn: 01.01.2026,

Laufzeit: 15 Jahre | 37,0 |

PV-Parks Panorama 01 bis 08; São Paulo | 44 | Panorama Geração de Energia LTDA | Zuschlag erhalten,

Lieferbeginn: 01.01.2026,

Laufzeit: 15 Jahre | 26,0 |

PV-Parks Lins 01 bis 08; São Paulo | 44 | Panorama Geração de Energia LTDA | Zuschlag erhalten,

Lieferbeginn: 01.01.2026,

Laufzeit: 15 Jahre | 25,7 |

Umrechnungskurs der Brasilianischer Bundesbank am jeweiligen Auktionstag (R$ zu US$: 30.09.2021: 0,1838, 27.05.2022: 0,2108)Quelle: CCEE (August 2022)

Von Johannes Dimas

|

Rio de Janeiro

{kind=link}