Branchen | Ostasien | Halbleiter

Ostasien wird globale Produktion von Chips weiter dominieren

Die weltweite Chipproduktion basiert großenteils auf einem komplexen Halbleiter-Ökosystem in Ostasien. Deutsche Firmen liefern dazu erforderliche Ausrüstung.

02.04.2025

Von Jürgen Maurer | Taipei

In der globalen Halbleiterversorgung spielt Ostasien eine führende Rolle. Unternehmen in China, Japan, Südkorea und Taiwan sind die wichtigsten Produzenten von Chips für alle Arten von Anwendungen. Sie haben direkten Einfluss auf die weltweite Erzeugung unter anderem in der Automobilindustrie, Unterhaltungselektronik, Telekommunikation und nicht zuletzt der künstlichen Intelligenz (KI).

Die amerikanische Semiconductor Industry Association prognostiziert, dass die weltweiten Umsätze im Halbleiterbereich im Jahr 2025 um etwa 11 Prozent auf knapp 700 Milliarden US-Dollar (US$) steigen werden. Dabei soll der Umsatz in den USA wie auch schon im Jahr 2024 am stärksten zulegen. Dennoch: Über 60 Prozent des Halbleiterumsatzes erfolgt in der Asien-Pazifik-Region, insbesondere in Ostasien.

Produktionskapazitäten konzentrieren sich in Ostasien

Aufgrund hoher Nachfrageerwartung werden weltweit die Produktionskapazitäten von Halbleitern ausgebaut. Sie sollen laut dem internationalen Branchenverband SEMI im Jahr 2025 global um circa 7 Prozent zulegen, nach einem Plus von 6 Prozent im Jahr 2024. Laut SEMI gingen in den Jahren 2023 und 2024 weltweit zusammengenommen 97 Produktionsstätten im Halbleiter-Ökosystem in Betrieb, davon allein 57 in China. Die hohen Investitionen sind jedoch vorläufig vorbei.

Auch wenn sich der Fokus neuer Produktionskapazitäten 2025 mehr auf die USA und Japan verlagert, wo neue Halbleiterfabriken, sogenannte Fabs, entstehen, bleiben dennoch China, Südkorea und Taiwan die globalen Erzeugerhubs. Dementsprechend ist die Nachfrage nach Halbleiterausrüstung dort am größten. Laut SEMI soll der Absatz von Branchenausrüstung im Jahr 2025 global auf über 120 Milliarden US$ zulegen. Der Anteil der Asien-Pazifik-Region dürfte darunter weiter bei etwa 60 Prozent liegen.

Für deutsche Hersteller von Halbleitermaschinen, -teilen und -komponenten bleibt Ostasien damit ein wichtiger Absatzmarkt. Im Jahr 2024 stiegen die direkten Lieferungen in alle ostasiatischen Länder, mit Ausnahme von Taiwan. Indirekt kommen deutsche Teile und Komponenten aber beispielsweise auch in Maschinen der niederländischen ASML in Ostasien zum Einsatz.

China produziert meist Standardchips

Insgesamt ist China der weltweit größte Produktionsstandort von Halbleitern. Den Schwerpunkt bilden Legacy oder Mature-node Chips, also Halbleiter mit mehr als 28 Nanometer Strukturgröße. Doch die Regierung will auch die eigene Produktion fortschrittlicherer Chips voranbringen. Die Marktforschungsfirma TrendForce prognostiziert, dass im Jahr 2027 die Erzeugungskapazität Chinas bei Standardchips die von Taiwan übersteigen wird.

Für die Herstellung von Standardhalbleitern kann China die Produktionsausrüstung ohne Probleme beziehen. Bei Hochleistungschips ist es komplizierter, denn hier kontrollieren die USA, Japan und die Niederlande als Hauptlieferanten, wohin die Ausrüstung geht, insbesondere für fortschrittliche Front-End-Lithographiemaschinen auf EUV (Extreme Ultraviolet)-Basis. Im Zuge des schon Jahre währenden Technologie- und Handelskonflikts versuchen die USA und Partnerländer, China den Zugang zu Hightech-Chips und fortschrittlichster Halbleiterausrüstung zu erschweren.

Taiwan fokussiert auf High-End-Chips

Ein ganz anderes Bild ergibt sich bei fortschrittlichsten Logik- und Speicherchips mit Strukturgrößen von unter 7 Nanometern, die bislang weltweit nur wenige Unternehmen beherrschen. Mit TSMC (als reine Foundry) und Samsung (als integrated device manufacturer) sitzen in Taiwan und Südkorea die beiden größten Auftragsfertigungsunternehmen. TSMC dominiert dabei gegenwärtig mit einem Anteil von circa 90 Prozent die weltweite Versorgung mit Hochleistungschips.

Taiwanische Chiphersteller gehören zu den größten Ausrüstungskäufern. Dabei spielen Investitionen von TSMC (Taiwan Semiconductor Manufacturing Corp.) die Hauptrolle. Das Unternehmen hat 2025 mit seiner ersten Chiperzeugung in den USA begonnen und wird dort bis 2030 seine Kapazitäten für hochleistungsfähige Halbleiter ausbauen. Zudem hat TSMC auf Japans südlicher Insel Kyushu mit der Chip-Produktion begonnen und will 2027 die Erzeugung auch in Dresden aufnehmen. In den japanischen und deutschen Produktionsstätten geht es mehr um Legacy-Chips, wie sie von Kunden aus der Automobilbranche und Industrieautomatisierung nachgefragt werden.

Japan vor allem bei Ausrüstung stark

Japans Stärke liegt in Leistungschips und Bildsensoren. Während Japan bei Standardchips mit 10 Prozent im weltweiten Halbleiter-Ökosystem einen nennenswerten Anteil erreicht, hat es bei den fortgeschrittensten Strukturgrößen von 7 Nanometern und kleiner noch keine eigene Produktionskapazität, was sich mit umfangreichen Investitionen der 2022 gegründeten japanischen Chip-Foundry Rapidus ändern soll. Die Chip-Herstellung von Rapidus wird jedoch nicht vor 2027 wirklich zum Tragen kommen.

Was jedoch zum Tragen kommt, ist die gestiegene Abhängigkeit Japans von China als Absatzmarkt für Halbleiterausrüstung, die mittlerweile mehr als die Hälfte der japanischen Branchenlieferungen ausmachen. Jedoch hat sich die japanische Regierung dazu verpflichtet, die Exporte von modernster Halbleiterausrüstung nach China im Einklang mit den USA und Niederlande zu beschränken.

Südkorea hat Auslastungsproblem

Obwohl japanische und südkoreanische Chip-Foundries keine Probleme haben, Produktionsausrüstung für fortschrittlichste Halbleiter zu kaufen, müssen ausreichend Kunden gefunden werden, um neue Kapazitäten wirtschaftlich betreiben zu können. Diese Erfahrung macht gegenwärtig beispielsweise Samsung, deren Foundries auf neuester Technologiebasis nicht ausgelastet sind.

Denn TSMC zählt über 500 globale Chiphersteller zu seinen Kunden, die nicht ohne Weiteres ihren Lieferanten wechseln. Insbesondere nicht im Bereich der High-Performance-Chips für KI-Anwendungen, IoT (Internet of Things)-Geräte und für Telekommunikation der nächsten Generation, welche die Halbleiterbranche gegenwärtig antreiben. Preis spielt in diesem Segment keine entscheidende Rolle, sondern Lieferfähigkeit, Qualität und Sicherheitsfragen.

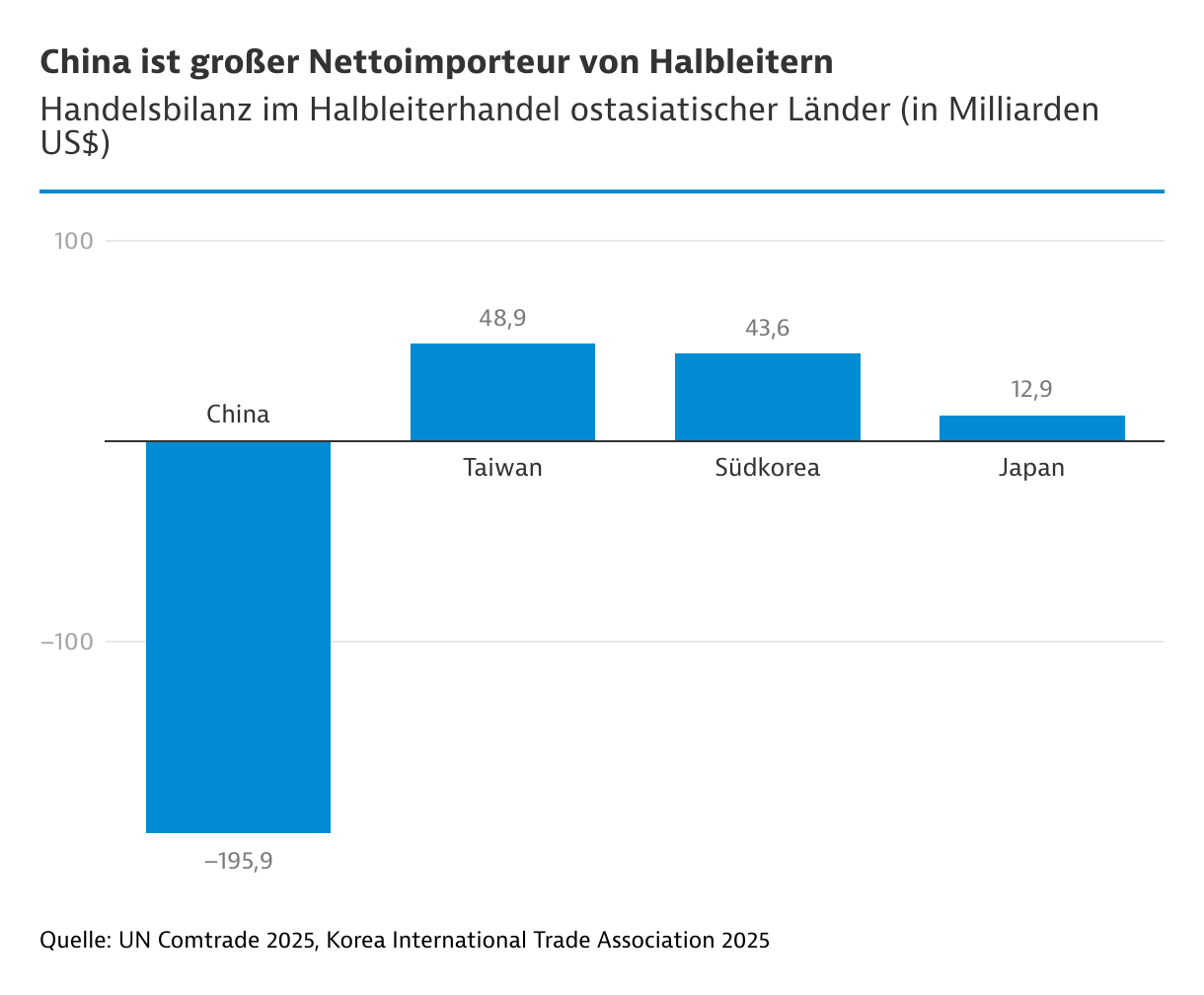

Handel mit Chips hauptsächlich innerasiatisch

Während China und Japan Halbleiterprodukte hauptsächlich für den inländischen Bedarf herstellen, sind Taiwan und Südkorea auf den Export ausgerichtet. Trotz des politisch vorangetriebenen Kapazitätsausbaus ist China ein Nettoimporteur von Halbleitern und wird dies auf absehbare Zeit auch bleiben. Auch wenn die chinesische Regierung den einheimischen Industrien vorgibt, im Land gefertigte Chips einzusetzen, hat die Importsubstitutionspolitik auf die Einfuhrzahlen noch keinen allzu großen Einfluss. Die Selbstversorgungsrate lag laut TechInsights 2023 bei 23 Prozent und soll 2027 etwa 27 Prozent erreichen.

Die Halbleiterimporte Chinas kommen hauptsächlich aus Hongkong, das jedoch nur als Handelsdrehscheibe fungiert. Ansonsten sind Taiwan und Südkorea Hauptlieferanten. Japan spielt dagegen hier nur eine geringe Rolle. Die in Taiwan hergestellten Chips landen überwiegend in China, wohin die Insel 2024 rund 48 Prozent dieser Warengruppe exportierte. Im Falle der südkoreanischen Lieferungen nach China zeigt sich das gleiche Bild.

In China ist der Chipbedarf besonders hoch. Abgesehen von der Nachfrage chinesischer Technologieunternehmen ist das Land ein Fertigungsstandort für eine Vielzahl ausländischer Anbieter, die dort Zwischen- und Endprodukte für den Export erzeugen oder erzeugen lassen. In diesen Lieferketten werden aufgrund des Technologie- und Handelskonflikts zwischen den USA und China sowie der De-Risking Bestrebungen vieler Länder Verschiebungen stattfinden.

Was treibt die Chip-Branche in den ostasiatischen Ländern an?

- Taiwan: Investitionen in fortgeschrittene Herstellungstechnologien, enge Zusammenarbeit mit Industriekunden.

- Japan: staatliche Unterstützung für inländischen Produktionsausbau, strategische Halbleiter-Allianzen.

- Südkorea: umfangreiche Investition der dominierenden Konzerne in Kapazitäten für Speicherchip-Produktion.

- China: Ausbau des inländischen Chip-Ökosystems mit umfangreicher staatlicher Unterstützung, weitgehende Autarkie angestrebt.

{kind=link}