Wirtschaftsausblick | Ägypten

Geopolitische Lage beeinflusst wirtschaftliche Entwicklung

Die Spannungen im Nahen Osten belasten Ägyptens Wirtschaft. Gleichzeitig steigen die Investitionen aus dem Ausland und die internationale finanzielle Unterstützung.

22.11.2024

Von Marcus Knupp | Kairo

Top-Thema: Ägypten steuert ruhig durch schwierige Zeiten

Krieg im Gazastreifen, Konflikte Israels mit der libanesischen Hizbollah und Iran, Bürgerkrieg im Sudan und ein immer noch instabiles Libyen: Ägypten ist umgeben von Krisenherden. Umso wichtiger ist die Rolle des mit rund 113 Millionen Einwohnern bevölkerungsreichsten Landes der Region als Stabilitätsanker. Direkt betroffen ist Ägypten von den Angriffen der Huthi-Rebellen im Jemen auf den Schiffsverkehr im Roten Meer. Schätzungen zufolge sind die Einnahmen aus den Suezkanal-Gebühren 2024 um zwei Drittel zurückgegangen. Sie machen traditionell etwa 10 Prozent der Waren- und Dienstleistungsexporte aus. Auch der Tourismus als weitere wichtige Einnahmequelle Ägyptens leidet unter der angespannten geopolitischen Lage - wenn auch infolge der gestiegenen Ankünfte russischer Urlauber nicht in dem anfänglich befürchteten Ausmaß.

Mit der Freigabe des Wechselkurses für das ägyptische Pfund im März 2024 hat sich die Versorgung mit Devisen deutlich entspannt. Eine Abwertung hat den offiziellen Kurs mit den vorher existierenden Parallelmärkten auf ein einheitliches Niveau gebracht, das seither trotz leichter Schwankungen weitgehend stabil ist. Zudem hat eine Megainvestition aus den Vereinigten Arabischen Emiraten (VAE) von insgesamt 35 Milliarden US-Dollar (US$) das Land zur Jahresmitte mit frischen Devisen versorgt. Schließlich schüttet der Internationale Währungsfonds (IWF) weitere Tranchen aus einem 2022 vereinbarten Unterstützungsprogramm aus. Die Laufzeit wurde bis 2026 verlängert, womit das Gesamtvolumen 8 Milliarden US$ erreicht.

Bisher geht die Rechnung auf. Der Mittelzufluss konnte Einnahmeausfälle im Haushalt an anderer Stelle kompensieren. Die bessere Versorgung mit Devisen erlaubt es Ägypten, temporäre Engpässe in der Versorgung mit Erdgas durch den Import von Flüssiggas (LNG) auszugleichen. Die stabilere makroökonomische Lage und gesicherte Energieversorgung wirken sich positiv auf das Investitionsklima aus und können so auch den Anstrengungen zum Aufbau neuer Industrien Schub verleihen. Bei all dem ist Ägypten aber weiterhin abhängig von geopolitischen und weltwirtschaftlichen Entwicklungen, auf die es selbst wenig Einfluss hat.

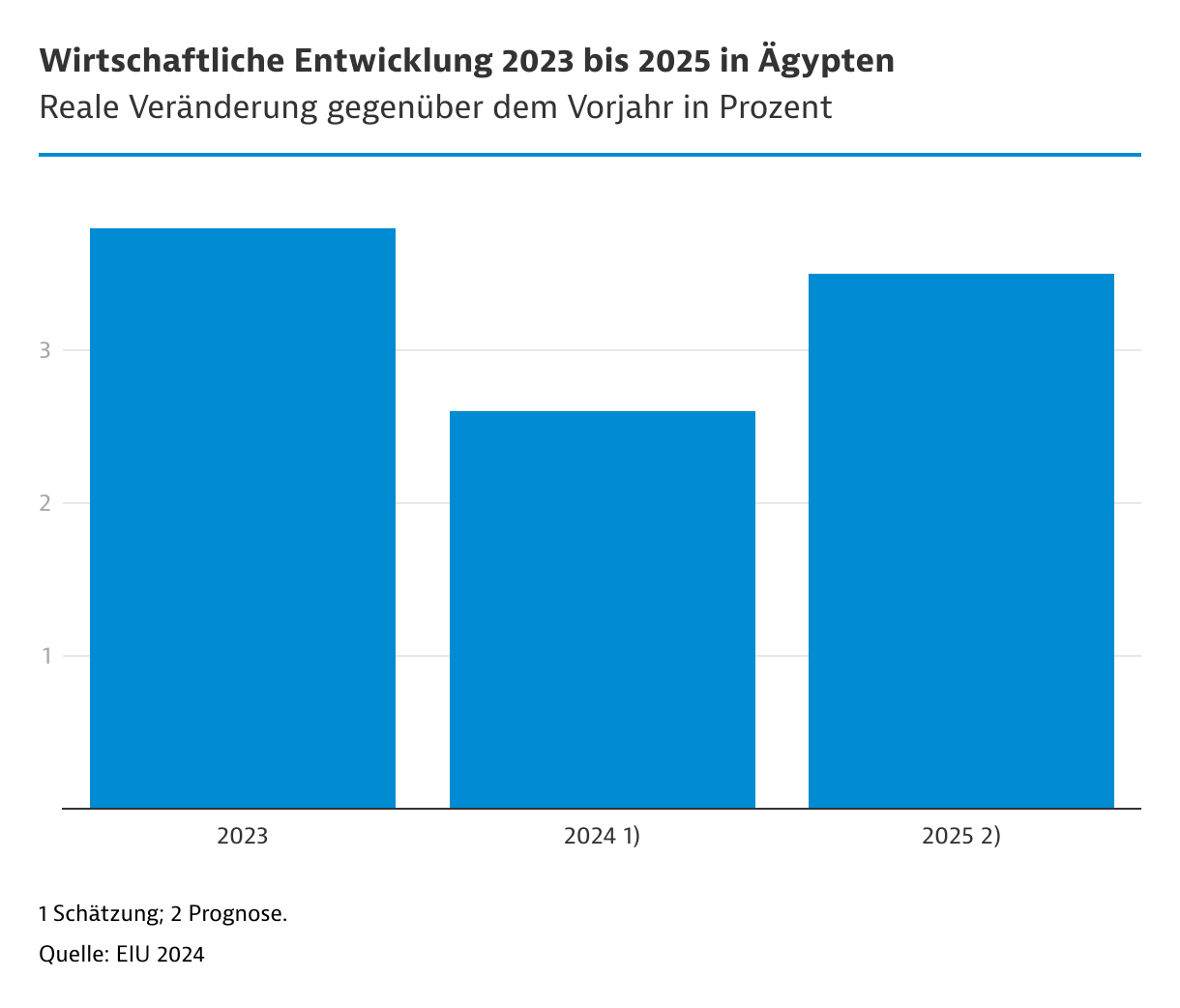

Wirtschaftsentwicklung: Stabileres Wachstum erwartet

Nach einer Delle im laufenden Jahr 2024 sehen Analysten verschiedener Institutionen übereinstimmend ein anziehendes Wachstum des Bruttoinlandsproduktes (BIP) ab 2025. Für die folgenden Jahre geht etwa der IWF von einer realen Zunahme des BIP Ägyptens zwischen 5 und 6 Prozent pro Jahr aus. Dies liegt deutlich über dem Bevölkerungswachstum und wird sich somit positiv auf das Pro-Kopf-Einkommen auswirken. Mit Werten zwischen 25 und 30 Prozent ist die Inflationsrate allerdings immer noch sehr hoch. Die Teuerung schränkt die Konsummöglichkeiten der Bevölkerung ein.

Megaprojekte sind einmalige Investitionen

Großprojekte wie das durch die VAE finanzierte Vorhaben Ras El-Hekma an der ägyptischen Mittelmeerküste regen die Konjunktur vor allem während ihrer Bauzeit an. Diese wird zwar viele Jahre in Anspruch nehmen – bis circa 2050 sollen 150 Milliarden US$ in die neue Stadt fließen. Für eine nachhaltige Entwicklung der Wirtschaft müssen die Bauten dann aber auch mit Leben gefüllt werden. Konkret heißt das zum Beispiel, dass Ägypten Unternehmen für die mit eingeplante Industriezone gewinnt.

Die Stärkung lokaler Produktion ist auch Teil des Entwicklungsplanes Vision 2030. Investitionszusagen in Bereichen wie Arzneimitteln oder Fahrzeugen setzen hier positive Impulse. Erheblich steigern will die Regierung den Anteil des Bergbaus am ägyptischen BIP. Ein Großteil der Investitionen wird in den kommenden Jahren jedoch auf die Bauwirtschaft und den Bereich Infrastruktur entfallen. So erwartet die Economist Intelligence Unit (EIU) ab 2026 reale Wachstumsraten der Bruttoanlageinvestitionen im zweistelligen Bereich.

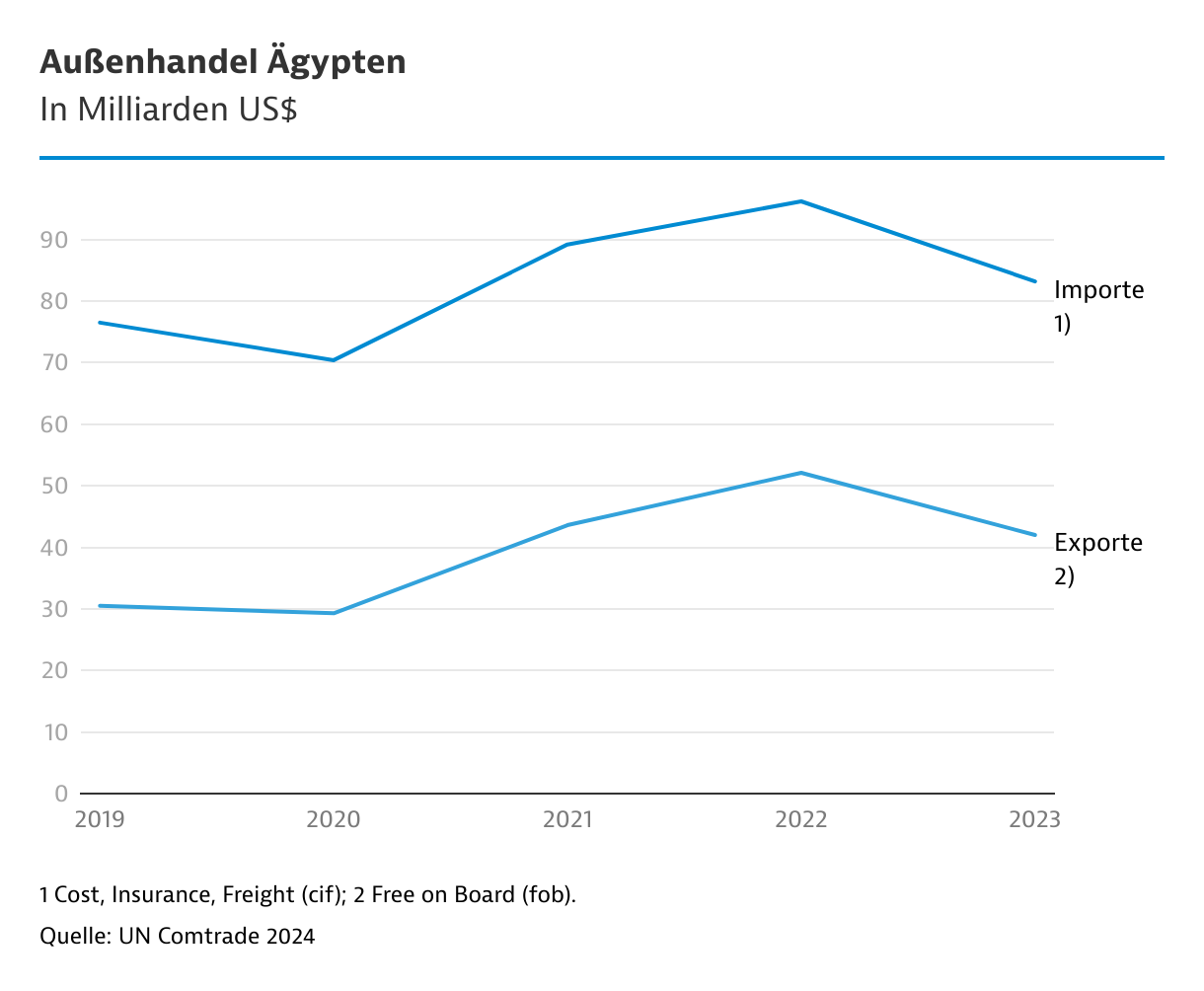

Hohe Importe belasten Handelsbilanz

Die Einfuhr von Investitionsgütern lässt den Import tendenziell schneller steigen als die Ausfuhren. Bereits in den vergangenen Jahren war das Defizit beträchtlich. Geldzuflüsse aus dem Ausland, sei es im Rahmen internationaler Unterstützung oder durch Überweisungen von Ägyptern im Ausland, ausländische Direktinvestitionen sowie Dienstleistungsexporte Ägyptens, vor allem im Tourismus, müssen diese Lücke schließen.

An der Spitze der ägyptischen Importe nach Warengruppen stehen neben mineralischen Brennstoffen und Getreide Maschinen, Anlagen und elektrische Ausrüstungen und Geräte. Wichtigste Lieferländer waren 2023 China mit einem Anteil von 15,5 Prozent, die USA (6,5 Prozent), Saudi-Arabien (6,3 Prozent), Russland (6 Prozent) und Deutschland (4,9 Prozent). Bei Ägyptens Exporten stehen Öl und Gas an der Spitze. Danach folgen Produkte der Elektroindustrie, Düngemittel, Eisen und Stahl sowie Kunststoffe. Wichtigste Zielländer waren 2023 die Türkei, Italien, Saudi-Arabien, die VAE und die USA.

Deutsche Perspektive: Infrastruktur öffnet neue Wege

Viel Aufmerksamkeit erregt derzeit der Bau eines 2.000 Kilometer langen Hochgeschwindigkeitsnetzes durch Siemens. Wie das Unternehmen im September 2024 mitteilte, konzentrieren sich die Bauarbeiten der ersten Phase auf den Bahnhof der neuen Verwaltungshauptstadt New Cairo und die dazugehörigen Abstellanlagen. Ab 2025 sollen sie die ersten der neu gelieferten Züge aufnehmen. Wichtige Meilensteine waren die Installation von vier Transformatoren und zwei Unterwerken für die nördliche Verbindung von Marsah Matruh an der Mittelmeerküste über Alexandria und Kairo nach Ain Sokhna am Roten Meer. Insgesamt entstehen an der 660 Kilometer langen Strecke sechs Bahnhöfe. Damit werden die Investitionen in diesem Bereich hoch bleiben.

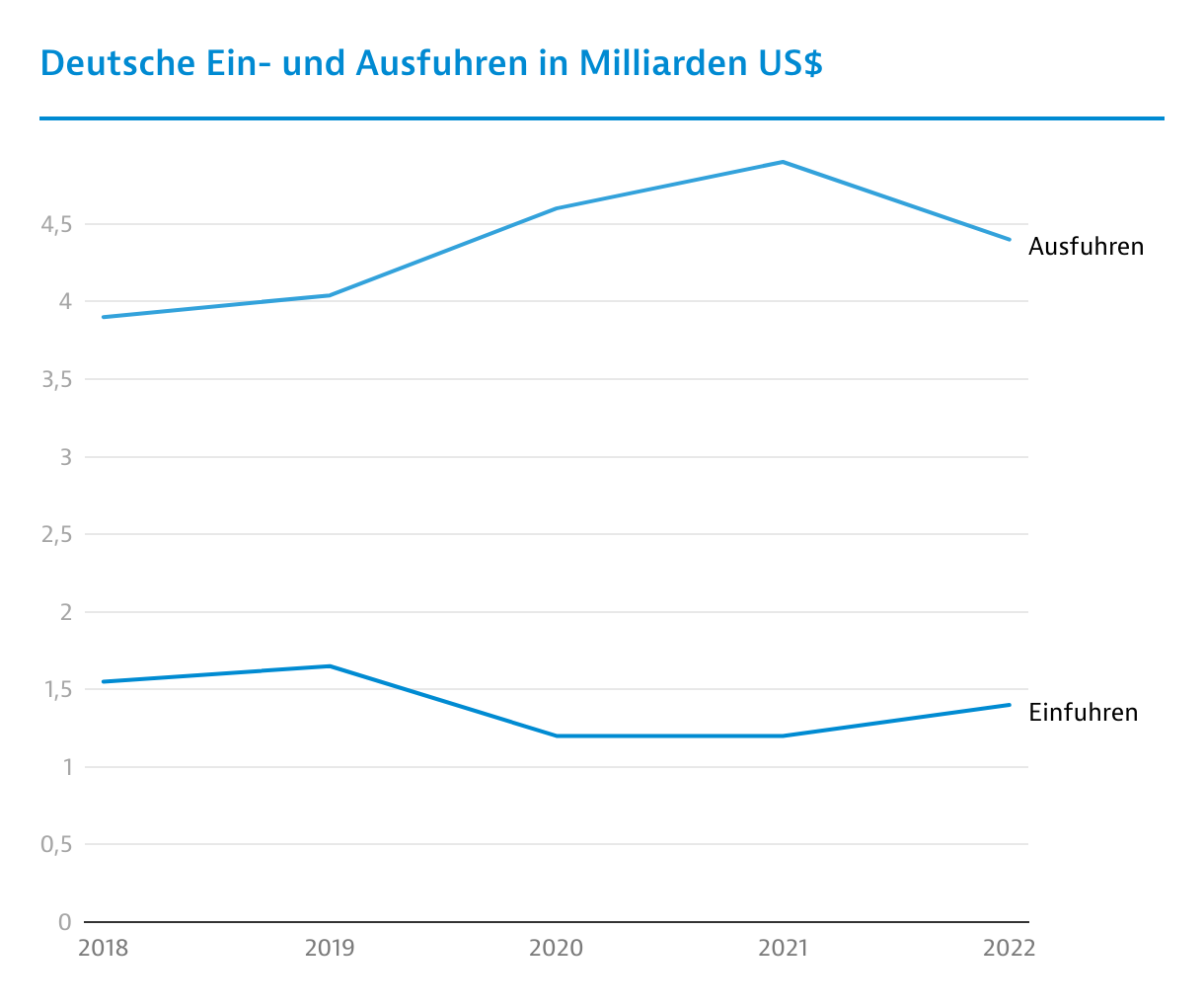

Als Beschaffungsmarkt für deutsche Unternehmen spielt Ägypten bislang noch keine herausragende Rolle. Die Lieferungen von Kabelbäumen beispielsweise haben sich aber 2023 gegenüber den Vorjahren erheblich erhöht.

{kind=link}