Branchen | Lateinamerika | Lithium

Lithium: Niedrige Preise, aber hohe Dynamik in Lateinamerika

Chile und Argentinien sind die weltweit größten Exporteure von Lithiumkarbonat. Sie wollen weiterkommen in der Wertschöpfungskette – und sind damit in Lateinamerika nicht allein. (Stand: 12.12.2024)

Von Miriam Neubert | Bonn

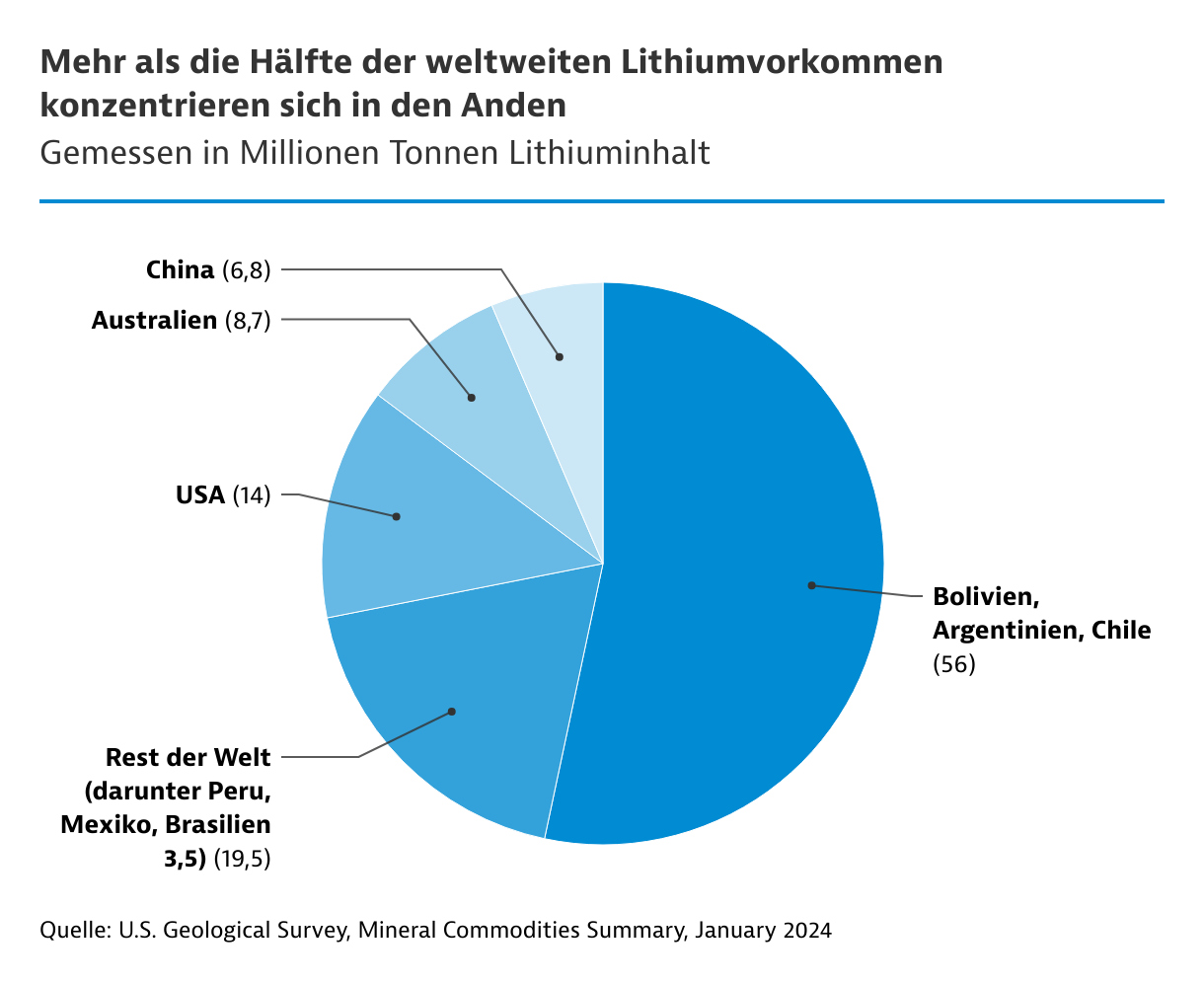

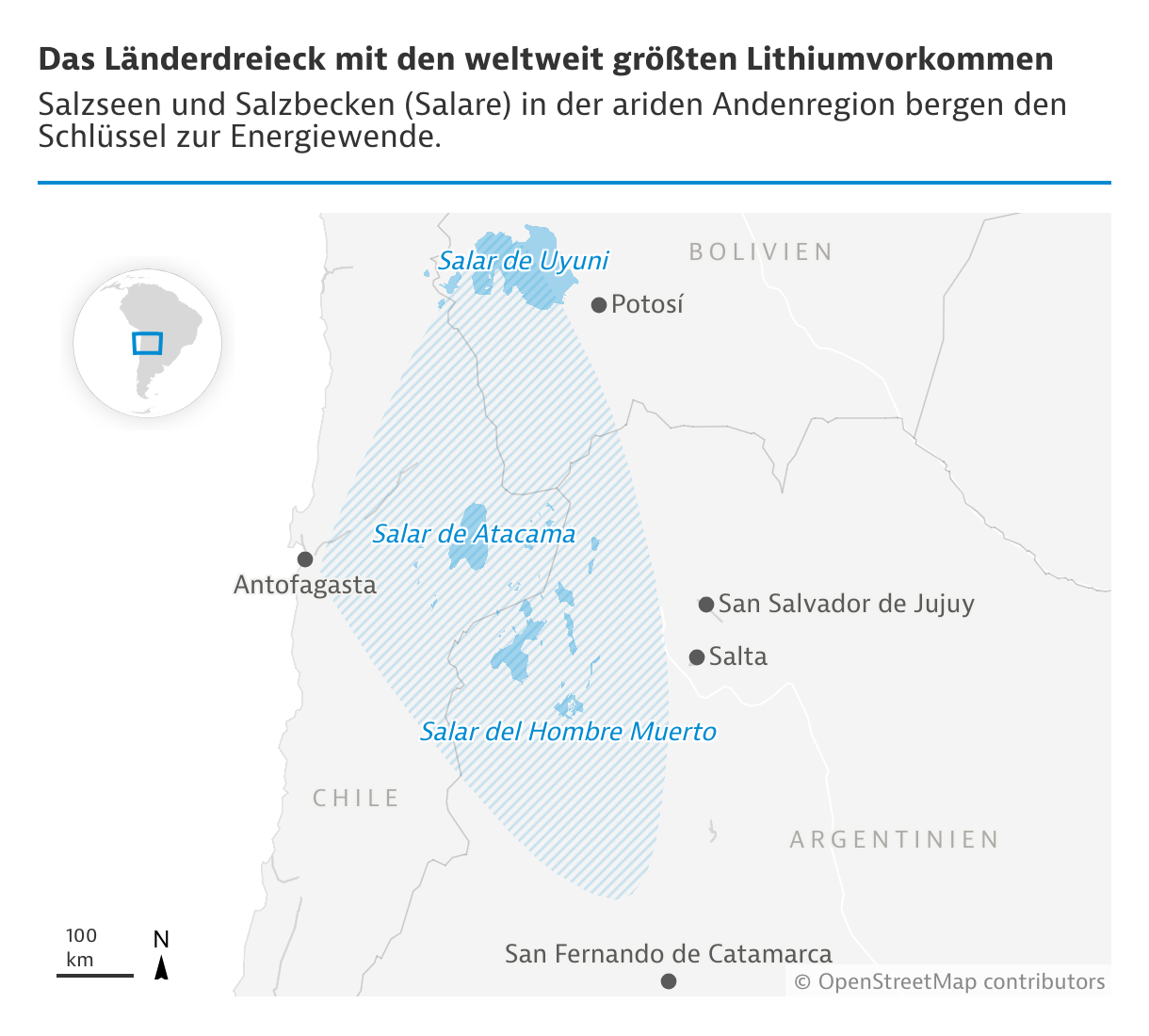

Das leichteste Metall auf Erden wiegt schwer, wenn die grüne Wende gelingen soll. Elektromobilität und Energiespeicherung sind bislang ohne Lithium-Ionen-Batterien nicht denkbar. Lateinamerika ist besonders reich an dem chemischen Element. Mehr als die Hälfte der weltweit nachgewiesenen Vorkommen, die der U.S. Geological Survey 2024 auf 105 Millionen Tonnen bezifferte, birgt das sogenannte Lithiumdreieck in den Anden Argentiniens, Boliviens und Chiles. Sie befinden sich gelöst als Sole unter hochgelegenen Salzseen (Salare). Die Vorkommen in Peru und Brasilien sind hingegen im Tiefengestein Pegmatit gebunden und werden im Tagebau abgebaut. In Mexiko sind es Tonschichten, Gewinnungsmethoden werden aber erst erprobt.

Chile und Argentinien wetteifern um Investoren

Die gegenwärtig wirtschaftlich nutzbaren Reserven belaufen sich weltweit auf 28 Millionen Tonnen, von denen fast die Hälfte auf Chile und Argentinien entfällt. Diese spielen auch bei der Produktion ganz vorne mit: Chile ist weltweit der zweitgrößte Lithiumhersteller nach Australien; Argentinien kommt auf Rang 4 nach China. Beide drängen auf den Spitzenplatz. Chile peilt eine Verdoppelung der Produktion binnen eines Jahrzehnts an. Argentinien glaubt, schon bis 2030 das Zeug zur Nummer 1 zu haben. Sie wetteifern darin, Investoren von ihren Lagerstätten zu überzeugen und bieten sich auch in Deutschland als Partner für die Rohstoffsicherung an.

„Die größte Dynamik und das größte Potenzial besteht derzeit in Argentinien wegen der investorenfreundlichen Politik der Regierung“,

erklärt Oswald Eppers von K-UTEC AG Salt Technologies. Das thüringische Unternehmen ist ein Ingenieurdienstleister für die weltweite Bergbau- und Rohstoffindustrie und berät Firmen bei der Auswahl der geeigneten Technologie. In Chile und besonders in Bolivien sieht Eppers, der für das Lateinamerikageschäft zuständig ist, staatliche Restriktionen, die das Engagement europäischer Firmen behindern.

Viel Bewegung im Lithiumdreieck der Anden

- In Argentinien hat die französische Gesellschaft Eramet eine Lithiumförderanlage mit Direktextraktionstechnologie (DLE) eingeweiht, die bis Mitte 2025 hochgefahren werden soll. Sie ist damit das erste europäische Unternehmen, das batteriefähiges Lithiumkarbonat im industriellen Maßstab herstellen wird. Argentiniens Regierung zählt über 40 fortgeschrittenere Projekte in der Pipeline. Die damit verbundenen Investitionen würden 8 Milliarden US-Dollar (US$) übersteigen. Besondere Anreize bietet ein neues Fördergesetz für Großinvestitionen.

- Chile hat im Zuge seiner neuen nationalen Lithiumstrategie auf Basis von fast 90 Interessensbekundungen aus zehn Ländern mehrere Salare für Projekte privater Unternehmen ausgewählt. Das Staatsunternehmen ENAMI wiederum wird die Salares Altoandinos in öffentlich-privater Partnerschaft entwickeln und bis März 2025 aus sechs Bewerbern die Partner auswählen. Wer sich an diesen Prozessen nicht beteiligte, für den ist absehbar der Zug abgefahren. Der Staatskonzern Codelco hat im als strategisch erachteten Salar Maricunga eigene Konzessionen und zusätzlich das Projekt Salar Blanco gekauft. Bisher wird Lithium nur im Salar de Atacama durch die weltweit größten Lithiumunternehmen gewonnen: der chilenisch-chinesischen SQM sowie dem US-Spezialchemiekonzern Albemarle.

- Bolivien setzt auf die chinesische und die russische Karte. Die Regierung hat im November 2024 einen Vertrag mit Chinas CBC über zwei Lithiumförderanlagen am Salar Uyuni unterschrieben. Kurz zuvor wurde mit der russischen Rosatom-Tochter Uranium One Group ein Vertrag über den Bau einer Lithiumkarbonat-Produktionsanlage unterzeichnet. Beiden Verträgen muss das Parlament zustimmen.

Auch Brasiliens Lithium-Valley will mehr

Ein weiterer Lithium-Hotspot Lateinamerikas liegt in Brasilien. Dort finden sich die meisten Projekte in der Bergbauregion Minas Gerais im Jequitinhonha-Tal. Als "Lithium Valley Brazil" hat es sich auf der Landkarte der Investoren positioniert. Schon seit Jahrzehnten baut der brasilianische Lithiumpionier Companhia Brasileira de Litio dort lithiumhaltiges Erz ab.

Die in Kanada börsennotierte Gesellschaft Sigma Lithium mit brasilianischem Hintergrund startete 2023 den Betrieb der Mine Grota do Cirilo und investiert aktuell in die Verdoppelung der Kapazität. Weitere Projekte entwickeln Atlas Lithium (USA), Latin Resources (Australien), Deep Rock (USA) und Lithium Ionic (Kanada). Aus einer Mine des Mutterkonzerns in Minas Gerais bezieht AMG Lithium mit Hauptsitz in Frankfurt-Höchst das Spodumenkonzentrat und will es in seiner neuen Raffinerie in Bitterfeld zu Lithiumhydroxid in Batteriequalität veredeln.

Hartgestein ist auch die Lithiumquelle, die Peru in seiner Andenregion Puno mit zwei geplanten Explorationsprojekten einer Tochter von American Lithium erschließen will.

Rahmenbedingungen für den Lithiumabbau

In Argentinien obliegt das Bergbaurecht den Provinzen. Konzessionen werden marktwirtschaftlich vergeben, sofern Umweltanforderungen erfüllt sind.

In Chile ist das Leichtmetall wegen möglicher Verwendung in der Nukleartechnik nicht konzessionsfähig, der Abbau durch private Firmen bedarf einer Sondergenehmigung.

Bolivien hat seine Lithiumvorkommen 2006 verstaatlicht. Ohne Mehrheitsbeteiligung des Staatsbetriebs Yacimientos de Litio Bolivianos (YLB) läuft nichts.

Mexiko hat seine Vorkommen 2022 verstaatlicht und zu ihrer Entwicklung das Staatsunternehmen LitioMx gegründet, wird aber private Finanz- und Knowhow-Bringer brauchen.

In Peru gilt Lithium seit 2021 gesetzlich als strategische Ressource. Die Implementierung des Gesetzes ließ Ende 2024 noch auf sich warten.

In Brasilien baut der private Bergbau Lithium auf der Basis staatlicher Konzessionen ab. Exportbeschränkungen zum Schutz der nationalen Nuklearindustrie wurden 2022 aufgehoben.

Nachhaltigkeitsdruck fördert neue Verfahren

Ob aus Sole oder Festgestein – die Lithiumgewinnung muss sich heute an ihrer Nachhaltigkeit messen lassen und wie stark sie das umgebende Ökosystem und seine Menschen schädigt. In den Salaren wurde traditionell die lithiumhaltige Sole aus dem Untergrund hochgepumpt und in Verdunstungsteichen der Sonne ausgesetzt. Inzwischen wählen immer mehr Investoren die direkte Lithiumextraktion (DLE).

Chile will weg von den bisherigen Verdampfungstechnologien und sieht in DLE die passende Option. Auch in Bolivien und Argentinien bestimmen sie das Bild. Die DLE extrahiert in einer Aufbereitungsanlage das Lithium aus der Sole, die dann wieder in den Untergrund geleitet werden kann. Dieses Verfahren benötigt jedoch mehr Süßwasser und Energie für den Prozess und gilt noch nicht als ausgereift.

Mehr Wertschöpfung durch chinesische Investitionen?

Die Bergbauländer der Region sehen im Lithium eine Chance, über den Rohstoff hinaus auch die Verarbeitung ins Land zu ziehen und in der Wertschöpfungskette nach oben zu steigen. In Chile winken einem Investor in diesem Fall Vorzugspreise auf Lithiumprodukte von Albemarle und SQM. Die Wirtschaftsförderagentur CORFO ist für die Ausschreibungen zuständig.

Einen chilenischen Vorzugsdeal hatten 2023 bereits zwei chinesische Konzerne gewonnen: BYD und Yongking Technology mit geplanten Fabriken für Lithiumkathoden und Kathodenmaterial. Die Verhandlungen zwischen BYD und Chiles Regierung ziehen sich aber noch und haben das Timing verzögert. Unterdessen baut BYD in Brasiliens Bundesstaat Bahia seine größte Fabrik für Elektrofahrzeuge außerhalb Asiens. Sie soll 2025 anlaufen. Auch Batterien werden zum Portfolio gehören.

Bislang sichern sich chinesische Unternehmen vor allem Lithiumquellen, darunter die Batteriematerialzulieferer CNGR, Gangfeng Lithium, Hua Lian Mining, Zijin Mining Group oder Znagge Mining. Eine regionale Vertiefung der chinesischen Wertschöpfungskette vom Konzentrat nach oben scheint nur eine Frage der Zeit. Gegenwärtig wird der Großteil des weltweiten Lithiumkonzentrats in China zu batteriefähigen Lithiumverbindungen und zu Batteriezellen weiterverarbeitet. Aber der chinesische Fußabdruck in Lateinamerikas Lithiumgeschäft wächst.

| Projekt (Land) | Investitionssumme (in Mio. US$) | Stand / Planung | Projektträger |

|---|---|---|---|

| Cauchari (Argentinien) | 659 | Inbetriebnahme Q4/2027, Produktion Q4/2028 | Arcadium Lithium (in Übernahme durch die britisch-australische Bergbaugesellschaft Rio Tinto) |

| Hombre Muerto West, Phasen 1 und 2 (Argentinien) | 429 | Inbetriebnahme Q4/2025, Produktion Q4/2026 | Galan Lithium (Australien) |

| Kachi (Argentinien) | 1.380 | Umwelt- und Sozialgutachten, Inbetriebnahme 2027 | Lake Resources (Australien) |

| Sal de Oro am Salar de Hombre Muerto (Argentinien) | 1.630 | Im Bau, Inbetriebnahme Phase 1 Q1/2025, Phase 2 Q3/2025 | Posco (Südkorea) |

| Maricunga, Proyecto Blanco (Chile) | 700 | Inbetriebnahme Q2/2026, Produktion Q4/2026 | Codelco (Chile) |

| Francisco Basin (Chile) | 450 | Machbarkeitsstudie, Baustart Q2/2026, Inbetriebnahme Q4/2027 | CleanTech Lithium (Chile) |

| Salar de Uyuni (Bolivien) | 1.030 | Vertrag zur Ratifizierung im Parlament | YLB (Bolivien) und Hong Kong CBC Investment (gehört zum chinesischen Batteriehersteller CATL) |

| Neves (Brasilien) | 200 | Erst-, Installations- und Betriebsgenehmigung im Oktober 2024 erhalten | Atlas Lithium (USA) |

| Salinas (Brasilien) | 400 | Lizenz bis Ende 2024 erwartet, Abbau 2Q/2026 | Latin Resources (gehört zu Pilbara Minerals, Australien) |

| Falchani (Peru) | 681 | Genehmigungsphase/Exploration | Macusani Yellowcake (gehört zu American Lithium, USA) |

"Soleprojekte haben die niedrigsten Produktionskosten, deshalb trifft der Preisverfall sie nicht so hart."

Micha Zauner ist Mitgründer und Vorstand der Deutschen E-Metalle AG (DEM) und steht hinter dem bisher einzigen deutschen Lithiumprojekt in Lateinamerika. In Argentiniens Provinz Catamarca entwickelt DEM im Joint Venture mit einem argentinischen Partner das Projekt Carachi Blanco. GTAI sprach mit dem promovierten Geophysiker nach seiner Rückkehr aus Argentinien, wo er im November 2024 die erste Bohrung in den Solebecken begleitet hatte.

Wie ist der Stand des Projekts Carachi Blanco?

Wir gehen gerade den letzten Schritt der Erkundungsphase an, der 2025 in die Vormachbarkeitsstudie übergeht. Wie umfangreich und teuer diese wird, hängt vom Ergebnis der Bohrbefunde ab. Auch die Bewertung des Unternehmens wird entsprechend angepasst. Dann sind wir daran interessiert, strategische Investoren zu finden, die die Produktion vorantreiben.

Zum Beispiel einen Player aus der Automobilindustrie?

Da sind deutsche Autokonzerne eher verhalten. Die Franzosen mit Stellantis haben mehrere Beteiligungen, gestreut auf verschiedene Unternehmen. Auch die Amerikaner machen da viel mit General Motors und Co. Die Antwort, die ich bekomme, wenn ich mit Stakeholdern der Autoindustrie spreche, lautet, es sei noch zu früh. Sie wollen warten bis zur Machbarkeitsstudie. Oder sie wollen nur Abnahmeverträge ohne Beteiligung. Im Moment ist auch der Handlungsdruck ein bisschen weg, weil der Preis niedrig und der Rohstoff gut verfügbar ist. Wer aber die Risiken sieht – geopolitische Auseinandersetzungen um Rohstoffe oder Abhängigkeiten von China – der müsste jetzt investieren und sich für die nächsten Jahrzehnte den Zugang sichern.

Machen Ihnen die Preise nicht einen Strich durch die Rechnung?

Keinen Strich, aber sie machen es schwieriger, Kapital einzusammeln, weil die potenzielle Gewinnmarge bei den aktuellen Preisen nicht mehr so hoch oder teilweise nicht mehr vorhanden ist. Soleprojekte haben weltweit die niedrigsten Produktionskosten, daher trifft sie der Preisverfall nicht so stark. Die argentinischen Solen sind die qualitativ hochwertigsten der Welt und kostengünstig in der Gewinnung. Zum aktuellen Preis bliebe bei uns in der Region eine kleine Marge. Andere Projekte, die im Hartgestein sind, wie in Australien oder China, sind im Minusbereich.

Wie schätzen Sie die weitere Entwicklung ein?

Der Preis wird definitiv nicht mehr dahingehen, wo er 2022 war, am Ende bei 80.000 US$ pro Tonne, das war verrückt. Das hilft der Automobilindustrie nicht und auch nicht der Energiewende, weil die Batterien einfach zu teuer sind, die 40 Prozent des Preises beim E-Auto ausmachen. Wenn der Preis langfristig bei 20.000 US$ liegen würde, passt das. Das sehen die meisten Analysten so. Sie erwarten, dass der Preis 2027, vielleicht auch schon 2026, in diese Richtung steigt. Ich gehe nicht davon aus, dass er weiter runtergehen wird.

Diese Entwicklung hat Investoren in Lateinamerika offenbar nicht abgeschreckt…

Der Trend bleibt langfristig, denn der Klimawandel ist ja nicht weg. Der Bedarf ist da, nur hat er sich verlangsamt. Auch die Großen haben jetzt Fahrt aufgenommen. Zum Beispiel kauft Bergbaukonzern Rio Tinto den Lithiumhersteller Arcadium. Das zeigt, dass Lithium für die Marktführer das Element für die Energiewende bleibt. Wir gehen nicht davon aus, dass es durch andere substituiert wird.

{kind=link}