Branche kompakt | Vereinigtes Königreich | Chemische Industrie

Markttrends

Der britische Chemiemarkt ist im Umbruch. Die schwache Industrieproduktion und eine schrumpfende Bauwirtschaft haben das Absatzpotenzial geschmälert. Nun dreht sich aber das Klima.

18.04.2024

Von Marc Lehnfeld | London

Im laufenden Jahr durchschreitet die britische Industrie ihre Talsohle und stabilisiert ihre Produktion. Laut dem Analysehaus Oxford Economics bleibt die Industrieproduktion 2024 mit einem Wachstum von 0,1 Prozent stabil, im Jahr 2025 soll sie um 0,8 Prozent zunehmen. Die Stimmung unter den Industriebetrieben hellt sich bereits etwas auf, allerdings auf niedrigem Niveau.

So verzeichnet der Einkaufsmanagerindex S&P Global UK Manufacturing PMI zwar Anfang März 2024 ein Zehnmonatshoch. Im Vergleich zu den letzten 15 Jahren ist die Stimmung aber unterdurchschnittlich. Es dominieren weiterhin niedrige Auftragseingänge, Beschäftigungsniveaus, Einkaufs- und Produktionsvolumina. Hinzu kommen jüngst die Effekte der Krise am Roten Meer, die die Lieferzeiten und -kosten erhöhen. Die Produktion entwickelt sich weiterhin schleppend und bleibt seit Mitte 2022 weitgehend konstant. Nach den aktuellsten Daten des britischen Statistikamts für Januar 2024 liegt sie noch rund 8 Prozent unter ihrem Höchstwert vom November 2020.

der britischen Chemieunternehmen sind sowohl Ex- als auch Importeure - kein anderer britischer Industriesektor ist so internationalisiert.

Chemieindustrie stabilisiert Produktion

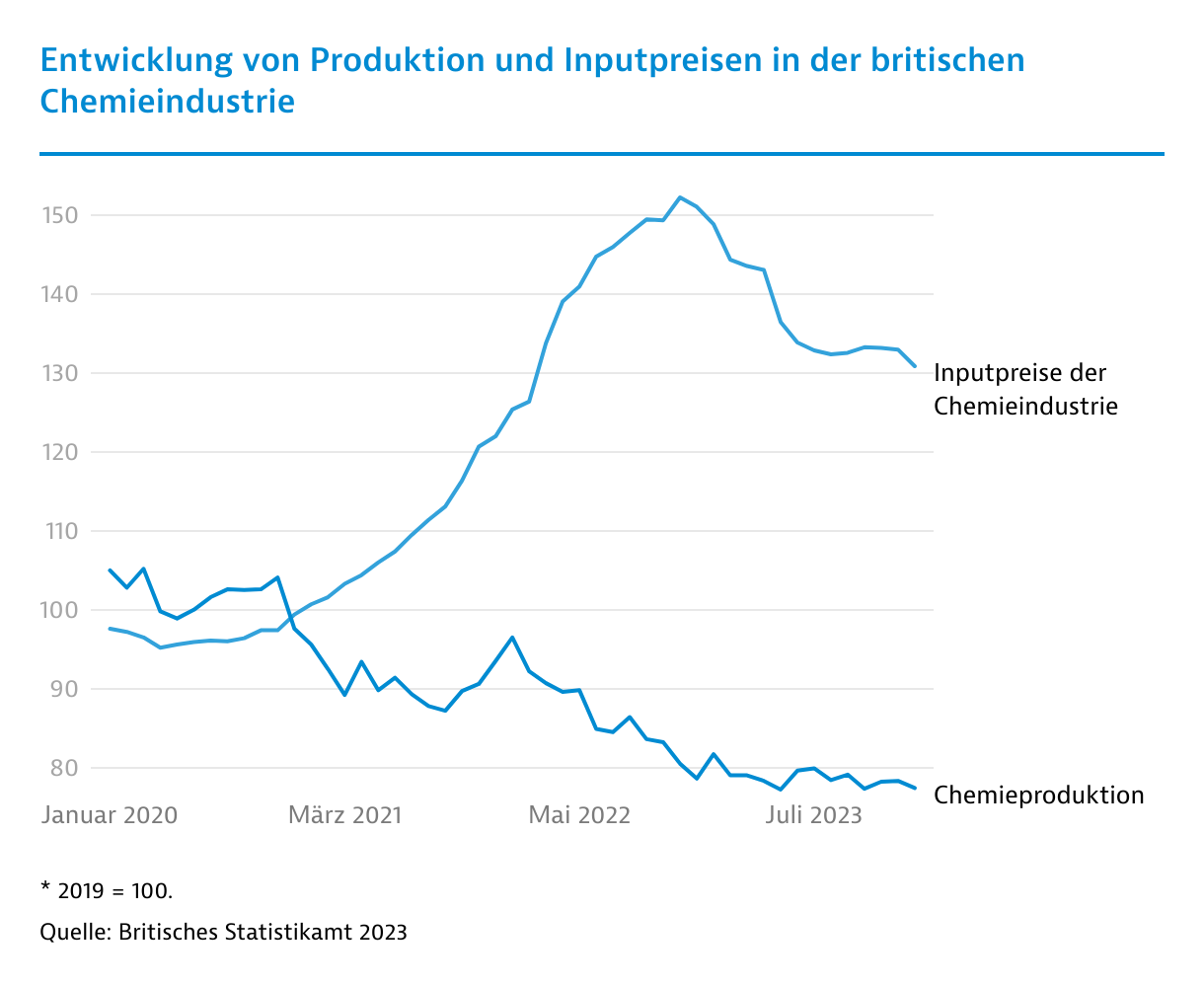

Die Chemieproduktion erholt sich nur langsam von ihrem inflationsbedingten Rückschlag. Während sich die Energiepreisdynamik wieder entspannt, verharren die Inputpreise der Chemieunternehmen aktuell noch 30 Prozent über dem Niveau von 2019. Das belastet die Wettbewerbsfähigkeit der britischen Chemieindustrie, vor allem im Exportgeschäft.

Besonders stark betroffen ist die einst für die Branche so wichtige Petrochemie. Noch immer ist sie mit einem Produktionsvolumen von umgerechnet rund 123 Milliarden Euro das größte Branchensegment, schrumpfte aber 2023 um 13,4 Prozent. In diesem Jahr steigert die Chemieindustrie ihre Produktion laut Oxford Economics nur um 0,2 Prozent, wird 2025 aber mit 3,5 Prozent zum Zugpferd der Industrie.

Der Strukturwandel der sechs Erdölraffinerien auf der britischen Insel ist hingegen noch nicht abgeschlossen. Sie produzierten Ende 2023 fast 64 Prozent weniger als noch zu Beginn des Jahres 2020, also vor der Coronakrise und dem Brexit. Mit der Ankündigung von Petroineos, die schottische Raffinerie bis möglicherweise 2025 in ein Importterminal für Erdölprodukte zu transformieren, schrumpft die Mineralölbranche weiter.

Beachtenswert sind hingegen Transformationsprojekte für nachhaltige Flugkraftstoffe (Sustainable Aviation Fuels, SAF). Die britische Regierung fordert einen SAF-Anteil von 10 Prozent ab 2030. Bis 2050 soll dieser sogar auf 75 Prozent steigen. Den Aufbau einer nationalen Produktion fördert die Regierung mit einem knapp 190 Millionen Euro schweren Advanced Fuel Fund, der bisher mehr als zehn Projekte unterstützt. Damit könnte auch der Rückgang bei der Raffineriekapazität der Branche abgemildert werden. Bis 2025 sollen mindestens fünf SAF-Produktionsstätten in Bau sein.

Markttreiber sind Wasserstoff- und CCS-Projekte

Neue Marktchancen für die Chemieindustrie eröffnen die Dekarbonisierung der Industrie und die Transformation großer Industriecluster. Dabei locken vor allem vier Cluster, die bis 2030 Technologien zur CO₂-Abscheidung, Nutzung und Speicherung (CCUS) nutzen werden. Dazu gehören sowohl das East Coast Cluster sowie die Northern Endurance Partnership (NEP) um die nordostenglischen Flussmündungen Humber und Tees, das damit verbundene Projekt Viking CSS, das nordwestenglische Cluster HyNet sowie das schottische Acorn-Projekt.

Acht konkrete CCUS-Projekte haben bereits gute Aussichten auf eine staatliche Förderung. Dazu gehört auch das Kraftwerk Keadby 3 mit einem geplanten Investitionsvolumen von über 2,3 Milliarden Euro, dessen jährliche Emissionen von 1,5 Millionen Tonnen CO₂ komplett abgeschieden werden soll.

Groß ist auch das Potenzial beim Aufbau der britischen und schottischen Wasserstoffwirtschaft. Zu ihrem Ziel von 10 Gigawatt Erzeugungskapazitäten von emissionsarmem Wasserstoff zählt die britische Regierung bereits Projekte mit einer Gesamtleistung von rund 20 Gigawatt bis 2037. In der ersten Förderrunde konnten elf Projekte mit einer geplanten Gesamtproduktionsleistung von 125 Megawatt staatliche Fördermittel erlangen. In der nun laufenden zweiten Runde soll der Aufbau von 875 Megawatt gefördert werden.

Akteur/Projekt

| Investitionssumme | Projektstand | Anmerkungen |

|---|---|---|---|

| Tata Group (indischer Mischkonzern), London | 4.687 | Geplanter Produktionsstart: 2026 | Bau einer neuen Batteriezellen-Gigafabrik in Gravity Smart Campus, Bridgwater, Somerset. Geplante Kapazität: 40 Gigawattstunden |

| Centrica Plc; Rough in Nordostengland | 2.344 | In Planung | Das Unternehmen plant die Umwandlung ihrer stillgelegten Offshore Naturgas Lagereinrichtung zur Speicherung von Methan- und Wasserstoff |

| Wasserstoffproduktions-Hubs; EET Hydrogen, vormals Vertex Hydrogen Ltd, Stanlow Refinery, Cheshire | 1.172 | HPP1 Produktionsstart: 2026 | Erste Phase (HPP1) kohlenstoffarme Wasserstoffproduktion (350 MW pro Jahr) mit CO₂-Abscheidung und -Speicherung (600.000 Tonnen pro Jahr); eine weitere Einrichtung zur Wasserstoffproduktion (HPP2), (bis zu 1.000 MW pro Jahr) soll zu einem späteren Zeitpunkt folgen |

| Fulcrum NorthPoint; Kooperationspartner: Essar Oil (UK), Fulcrum Bioenergy und Stanlow Terminals (Sub-Unternehmen von Essar), in Stanlow, Cheshire | 703 | Geplante Inbetriebnahme: 1. Quartal 2027 | Neue Anlage zur Herstellung von Flugzeugtreibstoff aus Abfall; Ertrag zirka 100 Mio. Liter pro Jahr |

| Lithium Refinery; PD Ports, Teesside, Green Lithium Refining Limited | 703 | Geplante Fertigstellung: 2027 | Bau einer neuen Raffinerie; Anlage soll jährlich zirka 50.000 Tonnen kohlenstoffarme Lithiumchemikalien in Batteriequalität herstellen |

| Essar Oil UK Limited; Stanlow, Cheshire | 422 | Geplante Inbetriebnahme: 2027 | Bau einer neuen CO2-Abscheidungsanlage; circa 1 Million Tonnen sollen pro Jahr abgeschieden werden; das abgefangene Gas wird in erschöpften Gasfeldern in Liverpool Bay permanent gespeichert |

| Carbon Capture Project; Prax Lindsey Oil Refinery, Killingholme, North Lincolnshire | 352 | In Planung | CO2-Abscheidungsprojekt; ab 2028 sollen 1 Million Tonnen Kohlendioxid pro Jahr entfernt werden |

| Redcar Energy Centre; Redcar Holdings Ltd. (Joint Venture: PMAC Energy Ltd./Low Carbon Investment Ltd.), Redcar Bulk Terminal in Teesside | 352 | Geplante Fertigstellung: Anfang 2027 | Bau einer neuen EfW-Anlage; Kapazität zirka 450.000 Tonnen Abfall pro Jahr; zusätzlich soll eine CO₂-Abscheidungsanlage gebaut werden |

| Equinor; Wasserstoffanlage; Hydrogen to Humber Saltend (H2H Saltend), Saltend Chemicals Park in Hull | k.A. | Geplanter Produktionsstart: 2027 | Bau einer neuen Wasserstoffanlage; Kooperationspartner Linde Engineering und BOC Limited |

| Acorn CCS and Hydrogen; Kooperationspartner: Storrega, Shell U.K. Ltd., Harbour Energy, North Sea Midstream Partners | k.A. | Durchführung des Projekts zurzeit unklar | Projekt zur CO₂-Abscheidung und -Speicherung und Wasserstoffproduktion |

Automobilindustrie im Aufwind

Ein wichtiger weiterer Wachstumstreiber für die Chemieindustrie ist in den nächsten Jahren die Automobilindustrie, deren Produktion wieder zunimmt. Der Automobilverband SMMT erwartet für 2024 eine Produktionssteigerung von rund 3 Prozent, was in der Chemieindustrie sowohl die Hersteller von Lacken als auch Katalysatoren begünstigt.

Hinzu kommen gute Nachrichten für die Batteriechemie, die von der Investitionsankündigung von Tata für eine rund 5 Milliarden Euro teure Gigafactory getrieben wird. Auch der größte Pkw-Hersteller im Land, Nissan, baut mit seinem Partner Envision AESC bereits eine Anlage mit einer Leistung von 12 Gigawatt auf, die 2025 in Betrieb genommen werden soll.

Trotzdem reicht die Anzahl der Gigafactories noch nicht aus, um den Batteriebedarf im Land zu decken. Dafür sind Anlagen mit einem Batterieproduktionsvolumen von 100 Gigawattstunden bis 2030 nötig, sonst drohen Verlagerungen von Elektroautoproduktionen ins Ausland.

Bauwirtschaft leidet

Anders ist die Entwicklung in der für die Bauchemie und Farbenhersteller so wichtigen Bauwirtschaft. Die stark gestiegenen Bauzinsen drücken die Wertschöpfung im britischen Wohnungsbau 2024 um 4 Prozent. Bereits im letzten Jahr erlebte die Branche einen starken Einbruch um 19 Prozent.

Die Construction Products Association (CPA) erwartet, dass auch private Ausgaben für Immobiliensanierungen um 4 Prozent fallen und die gesamte Bauwertschöpfung in 2024 um 2,1 Prozent zurückgehen wird. Erst 2025 ist mit einer Erholung zu rechnen, so der CPA. Dann dürfte der Wohnungsbau wieder um 4 Prozent wachsen, was die Gesamtwertschöpfung der Branche um 2 Prozent treibt.

{kind=link}