Branche kompakt | China | Kfz-Industrie

Branchenstruktur

Während ausländische Automobilkonzerne in China Marktanteile verlieren, drängen chinesische Autobauer ins Ausland.

31.03.2025

Von Corinne Abele | Shanghai

Chinas Automobilbranche ist unter Druck: Der Binnenmarkt würde ohne spezielle Subventionen bereits stagnieren und Exporte treffen auf Gegenwind. Im Kampf um die Kundengunst tobt der Preiskrieg weiter – vor allem bei der Elektroautosparte. Kaum ein Elektrobauer dürfte überhaupt Gewinn erwirtschaften. Preisdruck und lange Zahlungsziele der OEM (Original Equipment Manufacturer) machen den Zulieferern zu schaffen. Für die ausländische Konkurrenz wird die Luft immer dünner – in und außerhalb Chinas.

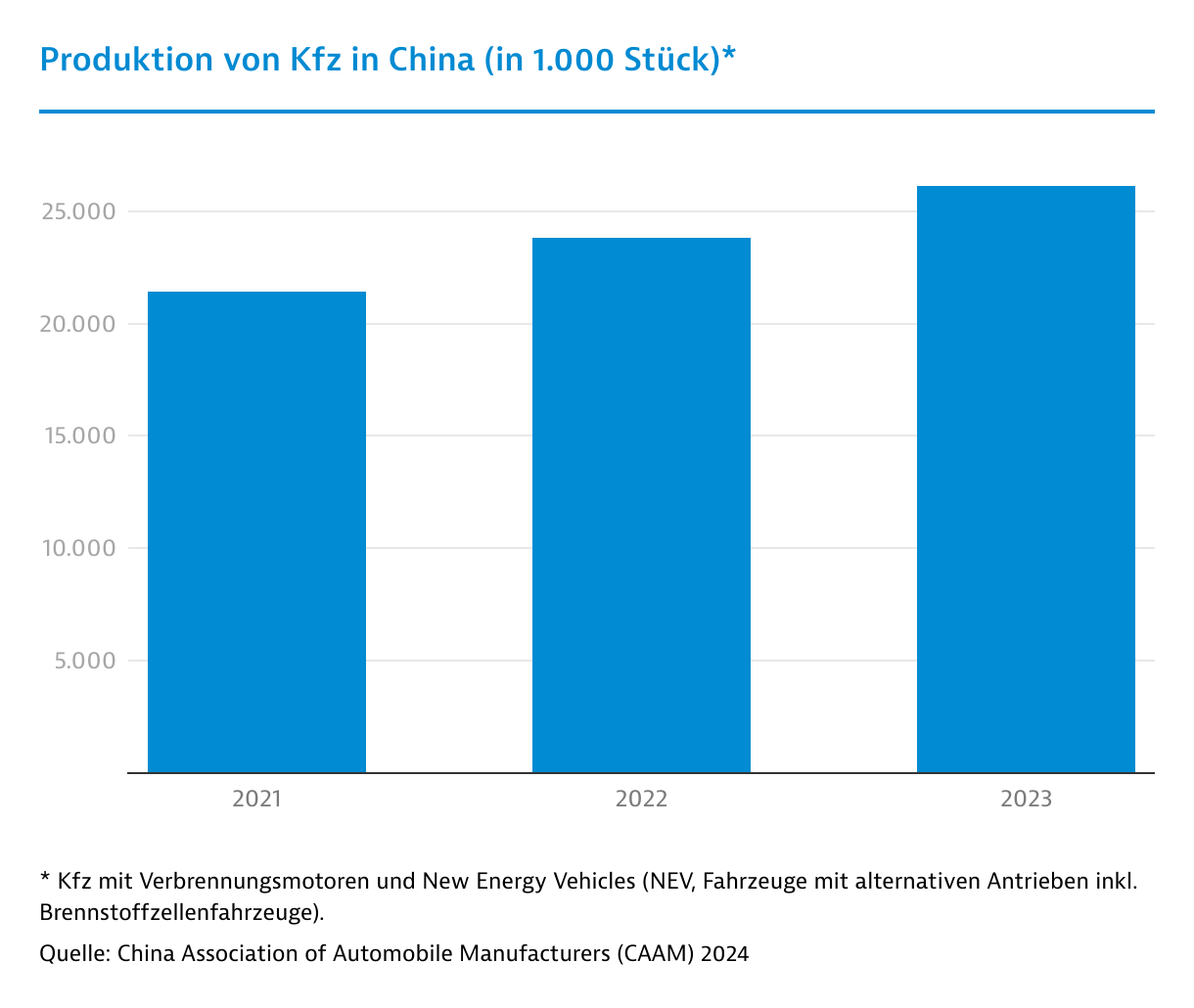

Trotz stagnierendem Absatz steigt Produktion von Elektroautos

Insgesamt produzierten die Automobilhersteller 2024 knapp 31,3 Millionen Fahrzeuge in China, davon entfielen bereits 41 Prozent auf Fahrzeuge mit alternativem Antrieb (NEV). Damit stieg die Produktion im Vergleich zum Vorjahr laut der China Association of Automobile Manufacturers (CAAM) um 3,7 Prozent. Massive Investitionen vor allem in Elektromobilität haben die sich bereits zuvor hartnäckig haltenden Überkapazitäten der Branche verstärkt. Die Investitionen in festes Anlagevermögen erhöhten sich 2024 gemäß der staatlichen Statistikbehörde (NBS) in der Gesamtbranche im Vergleich zum Vorjahr um 7,5 Prozent.

Kommt Merger von Dongfeng und Changan?

Sowohl bei in- wie ausländischen Herstellern sehen Branchenkenner große Überkapazitäten. Zwar wurden bislang nur wenige Werke geschlossen. Doch Jochen Siebert, Gründer der branchenspezifischen Unternehmensberatung JSC Automotive, geht von weiteren Werksschließungen auch ausländischer Autobauer aus. Die Regierung scheint den Druck zu erhöhen: So haben die staatlichen Autobauer Dongfeng Motor und Chongqing Changan Automobile Anfang Februar 2025 nahezu zeit- und wortgleich Umstrukturierungspläne bekannt gegeben. "Hier würden zwei schwächere Marktteilnehmer zusammenkommen", sagt Siebert. Auch die mit ihnen in Joint Ventures verbundenen ausländischen Autobauer PSA, Ford und Nissan sind angeschlagen; einzig Dongfeng-Honda steht bislang besser da.

Der ruinöse Preiskampf geht unterdessen weiter. Siebert: "Ich behaupte, selbst BYD macht keinen Profit." Längst leiden Kfz-Zulieferer unter extrem langen Zahlungszielen der großen OEM. Immer mehr bezahlen ihre Zulieferer mit Wechsel, die diese dann an ihre Zulieferer weitergeben. In den Schlagzeilen ist vor allem BYD. Zwischen Lieferung und tatsächlicher Bezahlung durch Einlösung der Wechsel liegen bei BYD laut Siebert bis zu neun Monaten. Solange der Absatz wächst, kann dies gut gehen. "Doch das Risiko steigt mit jedem Tag, an dem BYD ohne Gewinn noch schneller wächst", sagt Siebert (siehe Interview: "Ich behaupte, selbst BYD macht keine Gewinne").

Kfz-Teile-Importe deutlich rückläufig

Auch deutsche Kfz-Zulieferer haben sich angesichts der Schwäche der internationalen Autobauer zunehmend chinesischen OEM zugewandt. Beide setzen auf die günstigsten Zulieferer – egal ob chinesisch oder international. Die Lokalisierung der Branche steigt weiter. Dies zeigt sich auch in der rückläufigen Entwicklung der Kfz-Teile-Einfuhr. Sie sank 2024 – abgesehen von Kfz-Elektrik – in nahezu allen wichtigen Positionen; die Importe aus Deutschland gingen überdurchschnittlich stark zurück.

Einfuhr | Veränderung | Einfuhr aus Deutschland | Veränderung | |

|---|---|---|---|---|

Karosserien, Stoßstangen etc. (HS 8706,8707,8708) | 21.276 | -1,1 | 6.608 | -12,2 |

Kfz-Elektrik (HS 8511,8512) | 3.209 | 2,8 | 374 | -6,7 |

Motoren (HS 8407.31-34, 8408.20) | 717 | -3,8 | 52 | -36,6 |

Zündkabelsätze (HS 8544.30) | 623 | -0,3 | 22 | -29,0 |

Summe | 25.824 | -0,7 | 7.055 | -12,2 |

Chinesische Autobauer immer stärker

Chinesische Hersteller erreichten gemäß China Passenger Car Association (CPCA) 2024 bereits 60,5 Prozent der im Inland verkauften Pkw und damit nochmals 8,6 Prozentpunkte mehr als im Vorjahr. Branchenanalyst Xing Lei sieht für das Gesamtjahr 2025 einen Anteil chinesischer Pkw-Marken von 70 Prozent voraus. Vor allem Plug-in-Hybride (PHEV) sind auf Erfolgskurs. Insgesamt sank der Anteil deutscher Marken an Chinas Pkw-Markt gemäß CPCA von 20,4 Prozent im Vorjahr auf 17,6 Prozent 2024. Noch stärker ging der Anteil japanischer Automarken zurück.

Dabei müssen deutsche OEM auch im Luxussegment inzwischen signifikante Verluste hinnehmen. Laut Reuters schrumpften die Umsätze von Audi 2024 im chinesischen Markt um 11 Prozent, von BMW um 13,4 Prozent und von Mercedes um 7 Prozent. Der Anteil des ehemaligen Marktführers Volkswagen ging weiter um 8,3 Prozent auf 2,2 Millionen Fahrzeuge zurück.

Toyota investiert in Gigafabrik

Während Siebert davon ausgeht, dass einige ausländische Marken wie PSA, GM oder Ford den chinesischen Markt in den nächsten Jahren verlassen werden, nimmt der weltweit größte Autobauer Toyota den harten Wettbewerb auf. Anfang 2025 hat er eine neue hundertprozentige Tochter für Elektroautos in Shanghai gegründet. Sie soll neue Modelle der Marke Lexus entwickeln und frühestens ab 2027 jährlich bis zu 100.000 Elektroautos produzieren. Ebenfalls ist die Batteriefertigung auch für andere Bereiche des japanischen Autokonzerns geplant. Toyota produziert seit über 20 Jahren in China in zwei Joint Ventures mit FAW und GAC; 2020 gründete es ebenfalls ein 50:50-Joint Venture mit BYD zur gemeinsamen Entwicklung von NEV und Batterien.

Investitionen für mehr Lokalisierung

Unterdessen investieren chinesische Top-Firmen wie BYD oder Geely zunehmend in Drittmärkten – auch in der EU. Erst im Januar 2025 sagte die Minth Group, ein großer chinesischer Kfz-Zulieferer, Investitionen in Serbien zu. Und NEV-Zulieferer Xinzhi hat ebenfalls im Januar 2025 angekündigt, 134 Millionen Euro in ein Werk zur Herstellung von Stator- und Rotorbauteilen in Hatvan in Ungarn investieren zu wollen. Damit dürften Chinas NEV-Bauer versuchen, die EU-Strafzölle zu umgehen.

Chinesische Autobauer hoffen im Ausland vor allem auf höhere Gewinnmargen als im Heimatmarkt. Allein 2024 stiegen die Exporte laut CAAM um 19,3 Prozent auf knapp 5,9 Millionen Fahrzeuge, darunter 1,3 Millionen NEV. Damit wurde erstmals fast jedes vierte Auto mit Verbrennungsmotor "made in China" im Ausland verkauft. Bei NEV lag die Exportquote bei knapp 10 Prozent. Hauptexporteur (inklusive Verbrennern) war Chery vor SAIC, Changan und Geely.

Vorhaben (Land/Region der Umsetzung) | Investitionssumme (in Mio. US$)*) | Projektstand | Anmerkungen |

|---|---|---|---|

| Fabrik und Zentrum für Forschung und Entwicklung für NEV von BYD in Istanbul und Manisa (Türkei) | 1.000 | Unterzeichnung des Investitionsvertrags am 08.07.2024; geplanter Produktionsbeginn im Jahr 2026 | Herstellung von reinen Elektro- und Hybridfahrzeugen; voraussichtliche Produktionskapazität: 150.000 |

| Investitionsprogramm von Mercedes-Benz und lokalen Partnern (China) | 1.966 | Investitionsankündigung am 04.09.2024 | Erweiterung der lokalisierten Produktreihe in China; 1.404 Mio. US$ in das Pkw- und 562 Mio. US$ in das Nfz-Geschäft; die neuen chinesischen Modelle werden in Beijing und Fujian hergestellt |

| Investitionsprogramm von GAC in Pony.ai (China) | 27 | Investitionsankündigung am 10.10.2024; strategische Kooperationsvereinbarung zu Robotaxis von GAC AION und Pony.ai am 11.12.2024 | Massenproduktion und Kommerzialisierung des fahrerlosen Robotaxis der Klasse L4; Fertigstellung im Jahr 2025 und erster Betrieb in der Greater Bay Area |

| Batterieproduktionswerk von CATL, BAIC, Beijing Energy Holding und Xiaomi in Beijing (China) | k.A. | Baubeginn am 18.06.2024; geplante Fertigstellung im Jahr 2026 | Herstellung von Power-Batterien für unter anderem BAIC, Xiaomi, Li Auto |

| Batterieproduktionswerk von CATL und Stellantis in Saragossa (Spanien) | 4.395 | Investitionsankündigung am 10.12.2024; Fertigstellung bis Ende 2026 | beide Parteien zu je 50 Prozent beteiligt; voraussichtliche Produktionskapazität: 50GWh; Herstellung von Lithium-Eisen-Phosphat (LiFePO4)-Zellen und -Modulen |

| Batterieproduktionswerk von CATL und IBC in Karawang (Indonesien) | 1.180 | Gründung eines Joint Ventures am 16.10.2024; Fertigstellung im Jahr 2027 | voraussichtliche Produktionskapazität: 15GWh; Herstellung von JV5-Batteriezellen |

| "One Two Three Go" ASEAN-Strategie von SGMW (ASEAN) | k.A. | Ankündigung am 24.09.2024 | geplant ist, bis zum Jahr 2030 innerhalb der zehn ASEAN-Mitgliedsstaaten eine vollständige industrielle Kette für neue Energie-Fahrzeuge aufzubauen |

{kind=link}