Special | China | Seidenstraße

Projekte der neuen Seidenstraße fallen bescheidener aus

Auf Chinas Seidenstraße steigt im 1. Halbjahr 2024 die Anzahl kleinerer Projekte. Zugleich verliert eine ehemalige Boom-Region an Bedeutung.

09.08.2024

Von Marcus Hernig | Bonn

Projekte der Belt and Road Initiative (BRI) sollen nach Vorgabe Pekings nicht nur "smarter" und "schöner", sondern vor allem "kleiner" werden. Ökologische Probleme, Rückzahlungsschwierigkeiten von verschuldeten BRI-Ländern und internationale Kritik hatten zum Kurswechsel im Oktober 2023 beigetragen. In den ersten sechs Monaten des Jahres 2024 vermerkte Germany Trade & Invest (GTAI) insgesamt 513 neue Absichtserklärungen, Folge- oder Neuverträge im Rahmen der BRI. In dem Zeitraum zeichnet sich ein Trend zu bescheideneren Infrastrukturprojekten mit einem Auftragsvolumen von bis zu 100 Millionen US-Dollar (US$) ab.

Zahl der kleinen Projekte nimmt zu

Für die Monate von Januar bis März 2024 hatte GTAI lediglich 40 kleinere Projekte mit einem Investitionsvolumen von weniger als 100 Millionen US$ pro Projekt registriert. In den Monaten April bis Juni 2024 sind es bereits mindestens 72 weitere. Mit einem Anteil von 22 Prozent stellen kleine Projekte damit ein gutes Fünftel der neuen BRI-Vorhaben des 1. Halbjahres 2024.

Die kleineren Projekte sind dabei sehr unterschiedlicher Art: Wasserbauprojekte wie die Lieferung und Installation von Brunnenpumpen in Simbabwe oder im Tschad gehören genauso dazu wie ein neues Krankenhaus in Papua-Neuguinea, ein Schulneubau in Tansania, ein Konfuzius-Institut in Eritrea oder kleinere Produktionsanlagen chinesischer Fertigungsbetriebe in Südostasien. Staatsunternehmen wie China Railway Construction, Sichuan Road & Bridge oder Jiangxi International Economic and Technical Cooperation (IETC) und andere große Staatsbetriebe sind Auftragnehmer für den Bau der kleiner werdenden Projekte. Nicht nur internationale Geldgeber, sondern auch die China International Development Cooperation Agency (CIDCA) beteiligt sich an der Finanzierung.

In Lateinamerika geht Projektanzahl deutlich zurück

Seit dem Boomjahr 2022 mit dem Beitritt Argentiniens zur BRI setzt sich der Abwärtstrend der Projektzahlen in Lateinamerika fort: GTAI zählte für das 1. Halbjahr 2024 nur 28 neue Absichtserklärungen, Folge- oder Neuverträge. Das sind lediglich rund 5 Prozent aller registrierten Projekte. Im Vergleichszeitraum 2023 waren es noch 36, im 1. Halbjahr 2022 sogar 56. Brasilien erklärte überraschend im Juli 2024, der Initiative nun doch beitreten zu wollen. Ob das neuen Schwung in die BRI-Aktivitäten in Lateinamerika bringt, bleibt abzuwarten.

Unter den insgesamt 513 registrierten Projekten im 1. Halbjahr 2024 sind 188 in Afrika und 120 in Südostasien (ASEAN) verortet. Das sind 60 Prozent aller BRI-Vorhaben in diesem Zeitraum. Im Vergleich zum Vorjahreszeitraum steigt damit die Bedeutung der beiden wichtigsten BRI-Regionen nochmals leicht an: Im 1. Halbjahr 2023 lagen noch knapp 55 Prozent aller Projekte in Afrika und Südostasien.

Den deutlichsten Zuwachs gegenüber dem Vorjahreszeitraum kann eine Randregion verbuchen: Mit 17 gegenüber vier Projekten im 1. Halbjahr 2023 weiten chinesische Unternehmen ihre Planungs- und Bauaktivitäten in Ozeanien aus. Leicht im Plus liegt auch der Trend in Westasien, insbesondere bei Chinas arabischen Partnerstaaten: Mit 77 gegenüber 70 Projekten im Berichtszeitraum des Vorjahres kann diese Region ihre Stellung als Nummer 3 auf der neuen Seidenstraße weiter festigen.

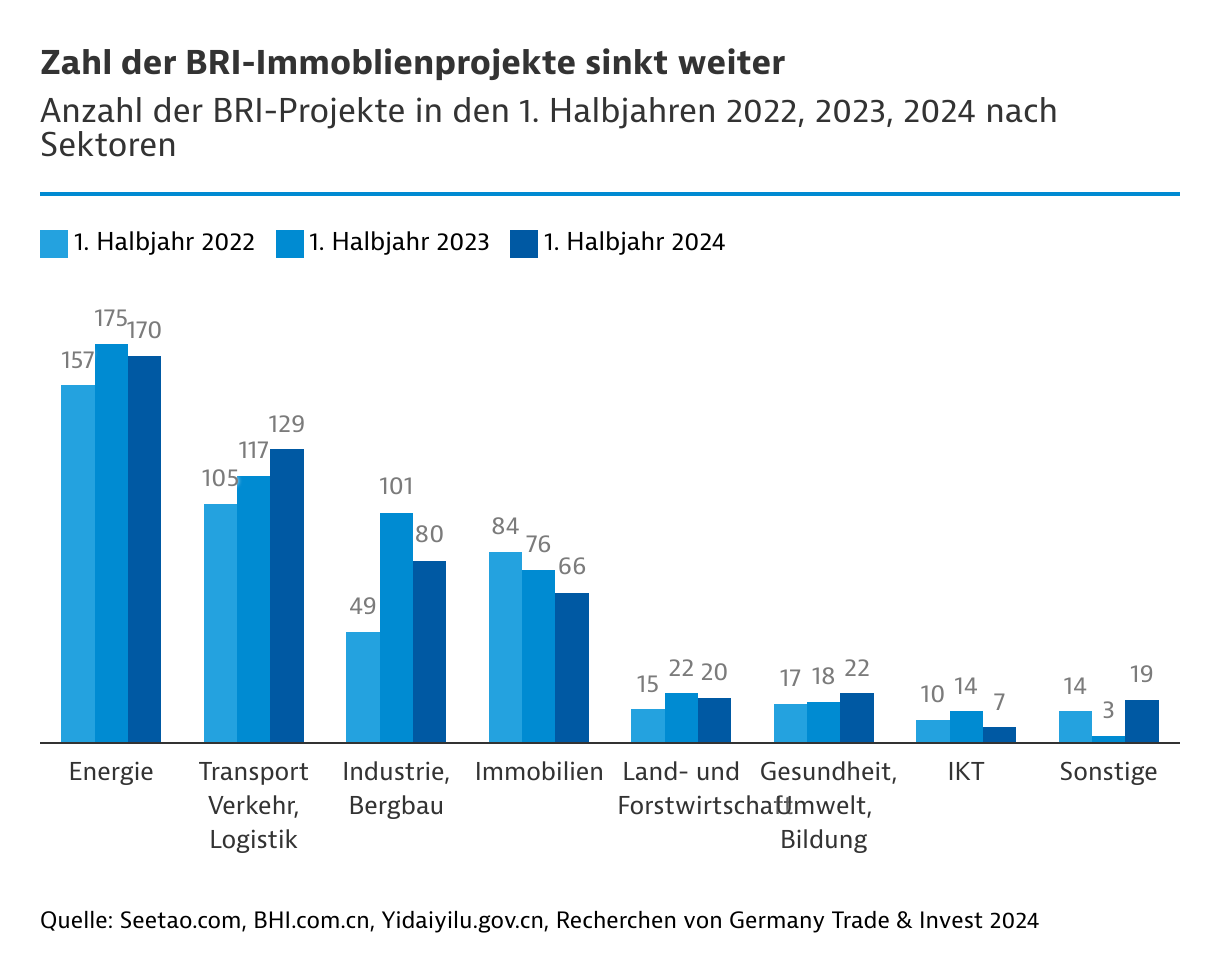

BRI bietet keine Entlastung für Chinas krisengeplagte Immobilienbranche

Die anhaltende Immobilienkrise in China wirft die Frage auf, ob chinesische Staatsunternehmen Verluste im Inland durch BRI-Immobilienprojekte im Ausland ausgleichen können. Doch die Projektzahlen im 1. Halbjahr 2024 sind gegenüber den entsprechenden Zeiträumen 2023 und 2022 weiter rückläufig: GTAI registrierte nur 66 Vorhaben gegenüber 76 im 1. Halbjahr 2023 beziehungsweise 84 im Vergleichszeitraum 2022. Das ist ein Rückgang von rund 22 Prozent gegenüber dem 1. Halbjahr 2022.

Kraftwerksbau, -wartung und Energietransmission wie Leitungsbau bilden im 1. Halbjahr 2024 rund ein Drittel (170 von 513) aller BRI-Vorhaben. Der Energiebranche folgt – wie in der Vergangenheit – das Transportwesen mit 129 Projekten. Hier ergeben sich wenig Veränderungen gegenüber den Vorjahreszeiträumen.

Chinesisch finanzierte BRI schrumpft weiter

Was charakterisiert ein BRI-Projekt im Jahr 2024? Entscheidend ist nur noch ein Kriterium: die Beteiligung eines chinesischen Unternehmens – meist staatlich, seltener privat – an einem international ausgeschriebenen Infrastrukturprojekt.

Bei der Finanzierung zieht sich der chinesische Staat immer weiter zurück: Unter den Neuverträgen, Vertragsfortschreibungen und Absichtserklärungen des 1. Halbjahres 2024 sind mindestens 200 von 513 gelisteten Projekten von nicht chinesischen Geldgebern finanziert. Dabei treten private und staatliche europäische Auftraggeber, arabische Investoren und sehr häufig auch die Weltbank in Erscheinung. Deutlich wird das bei der Finanzierung von Wasserversorgungsprojekten in Afrika.

Ein großes Projekt zur Erdgaserschließung in Saudi-Arabien wurde zu 100 Prozent vom saudischen Ölkonzern Aramco bezahlt. Chinas Staatsfirma Sinopec erhielt 35 Prozent des gesamten Auftragsvolumens.

Wie komplex und international die Finanzierung größerer BRI-Projekte ausfallen kann, zeigt das Beispiel des Surkhandarya Gaskraftwerks in Usbekistan: Der chinesische Staatskonzern Power China erhielt im März 2024 den Zuschlag für den Kraftwerksbau. Ein Konsortium europäischer und arabischer Energieunternehmen wie Stone City Energy aus den Niederlanden, die französische Elektrizitätsgesellschaft Électricité de France (EDF), Siemens Energy und Nebras Power aus Katar investieren insgesamt 1,2 Milliarden US$ in Entwicklung, Bau und Technologie. Diese werden durch eine Stromabnahmegarantie der usbekischen JSC National Electric Grid mit 25 Jahren Laufzeit refinanziert. Weitere Gelder kommen von internationalen Entwicklungsbanken: Die von China geführte Asian Infrastructure Investment Bank (AIIB) übernimmt 225 Millionen US$ und die Islamische Entwicklungsbank (IsDB) mit Sitz in Saudi-Arabien weitere 100 Millionen US$.

GTAI berichtet regelmäßig zur neuen Seidenstraße:

- Jahresbericht 2023: China investiert in seine Nachbarländer.

- 3. Quartal 2023: Chinas Nachbarn bleiben an neue Seidenstraße gebunden.

- 1. Halbjahr 2023: Chinas Seidenstraße setzt auf mehr Industrieproduktion.

- 1. Quartal 2023: China zahlt immer weniger für neue Seidenstraße.

Hier finden Sie alle GTAI-Informationen zur Belt and Road Initiative.

{kind=link}