Branchen | USA | Bau-, Baustoffmaschinen

US-Baumaschinenimporte haben Höhepunkt überschritten

Obwohl der Bausektor in den USA floriert, wächst die Baumaschinennachfrage nur noch langsam. Die ganz große Investitionswelle scheint vorbei zu sein.

18.12.2024

Von Roland Rohde | Washington, D.C.

Die Bauwirtschaft in den USA brummt – und die Bauunternehmen investieren weiter. Doch die Wachstumskurven flachen sich ab. Ein Grund dafür ist die allgemeine Marktunsicherheit im Zuge der US-Wahlen, die sich auch in zahlreichen anderen Branchen zeigt. Hinzu kommt: Viele Unternehmen hatten nach der Verabschiedung des Infrastructure Development and Jobs Act in den Jahren 2022 und 2023 bereits kräftig investiert. Nun scheinen sie die wichtigsten Anschaffungen getätigt zu haben.

Damit kommen aus dem Tiefbau weniger Impulse für die Nachfrage nach Maschinen. Der lebhafte Hochbau kann nur bedingt für Ausgleich sorgen. Er fragt in der Gesamtbetrachtung weniger hochwertige Maschinen nach. Bestes Beispiel ist der private Wohnungsbau, der für fast die Hälfte sämtlicher Bauleistungen verantwortlich ist. Dort entstehen zu 90 Prozent Einfamilienhäuser in Holzbauweise mit relativ einfachen Maschinen.

Anders ist die Lage im gewerblichen Hochbau, wo an die Gebäude wesentlich höhere Ansprüche gestellt werden. Hier stehen insbesondere im verarbeitenden Gewerbe sowie im Gesundheits- und Erziehungswesen die Zeichen – weiterhin – auf Expansion. Einziges Sorgenkind ist der Handelssektor, vor allem aus einem Grund: Amazon hatte in den Vorjahren massiv investiert und hält sich nun zurück.

| Hochbau | 6,7 |

| produzierendes Gewerbe | 22,5 |

| Gesundheit und Erziehung | 7,3 |

| Wohnungsbau | 6,9 |

| Handel | -11,4 |

| Tiefbau | 8,7 |

| Energie | 11,2 |

| Umwelt, Wasser, Abfall | 9,6 |

| Verkehrsinfrastruktur | 5,1 |

| Insgesamt | 7,2 |

Das Baugewerbe kann 2025 mit weiter steigenden Umsätzen und Aufträgen rechnen. Einzig beschränkender Faktor für die Branche ist der Fachkräftemangel, so die Fachzeitschrift Engineering News Record. Daher müssen die Unternehmen bei Investitionen in den Maschinenpark stärker auf Automatisierung setzen. So dürften autonome Fahrzeuge künftig eine größere Rolle spielen. Zugleich werden die Maschinen dank leistungsfähigerer Batterien vermehrt mit Elektroantrieb versehen.

Jährliches Marktwachstum von 4 Prozent bis 2029

Laut GlobeNewswire hatte der US-Markt für Baumaschinen 2023 ein Volumen von rund 45 Milliarden US-Dollar (US$). Bis 2029 soll es auf 57 Milliarden US$ anwachsen. Das entspricht einem jährlichen Nominalwachstum von 4 Prozent. Nach Angaben von IBISWorld gab es 2023 in den USA rund 630 Baumaschinenhersteller. Zusammen beschäftigen sie etwa 52.000 Mitarbeitende, wobei die Zahl in den letzten Jahren kontinuierlich gesunken ist, was vor allem mit dem Konzentrationsprozess innerhalb der Branche zu tun hat.

Gemäß dem Marktforschungsunternehmen Aritzon sind Caterpillar, Komatsu, John Deere, XCMG, Volvo, Liebherr, SANY und Hitachi die größten Anbieter auf dem US-Markt. Sie offerieren ein breites Portfolio an Branchenmaschinen. Neue Mitspieler dringen derweil mit innovativen Anlagen in den Markt, so beispielsweise Kobelco, DEVELON, Case CB, JCB, Bobcat, Kubota, Zoomlion, Terex und HD Hyundai.

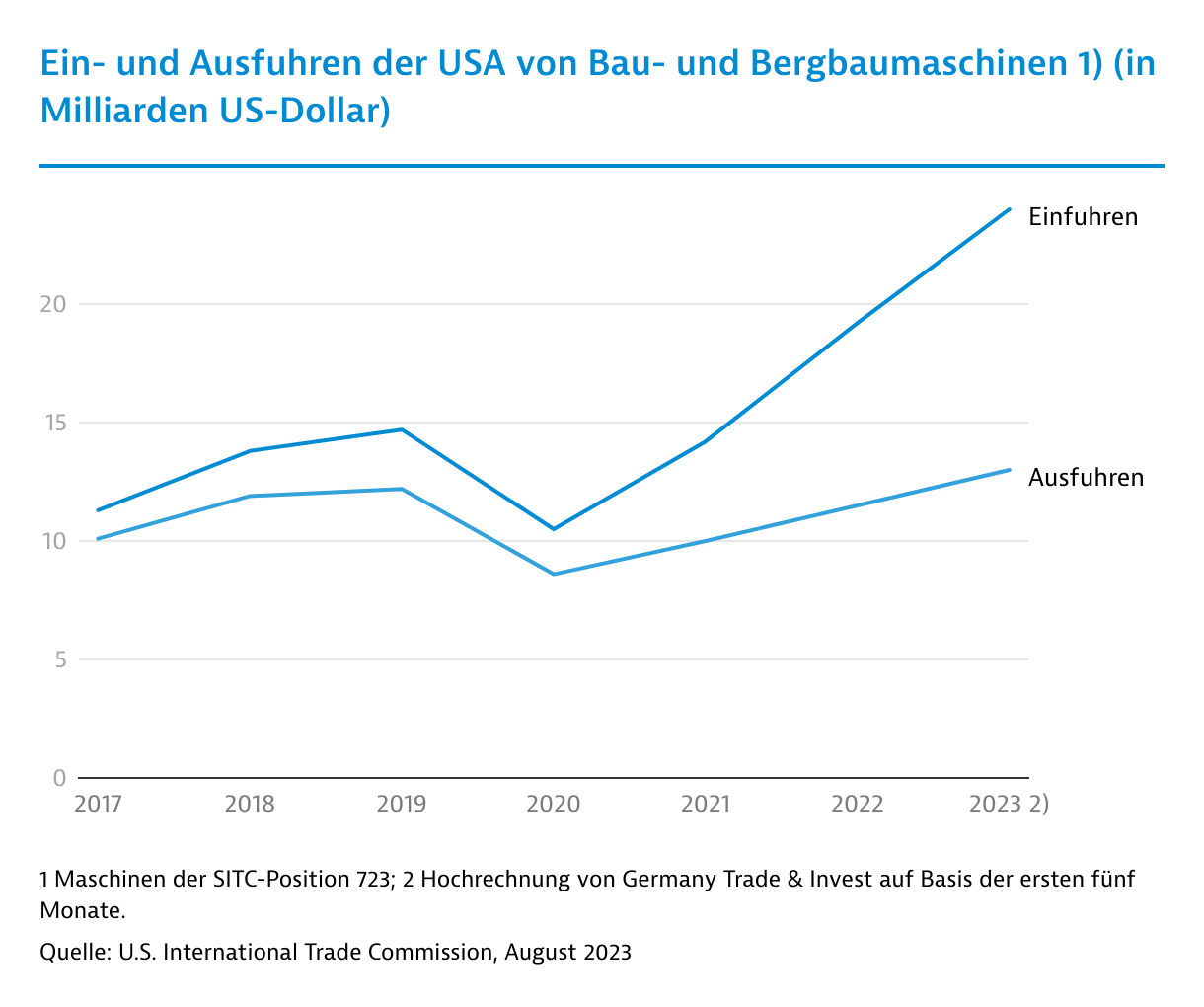

Einfuhren gaben 2024 zweistellig nach

Die US-Anbieter sind gut aufgestellt, insbesondere wenn es sich um Universalmaschinen handelt. Sie decken aber nicht alle Sparten und Qualitätsstufen ab. Entsprechend hoch ist die Abhängigkeit von Importen. Nachdem die Einfuhren zwischen 2020 und 2023 rasant gestiegen waren, gingen sie in den ersten zehn Monaten 2024 um 17 Prozent im Vergleich zum Vorjahreszeitraum zurück, so die U.S. International Trade Commission.

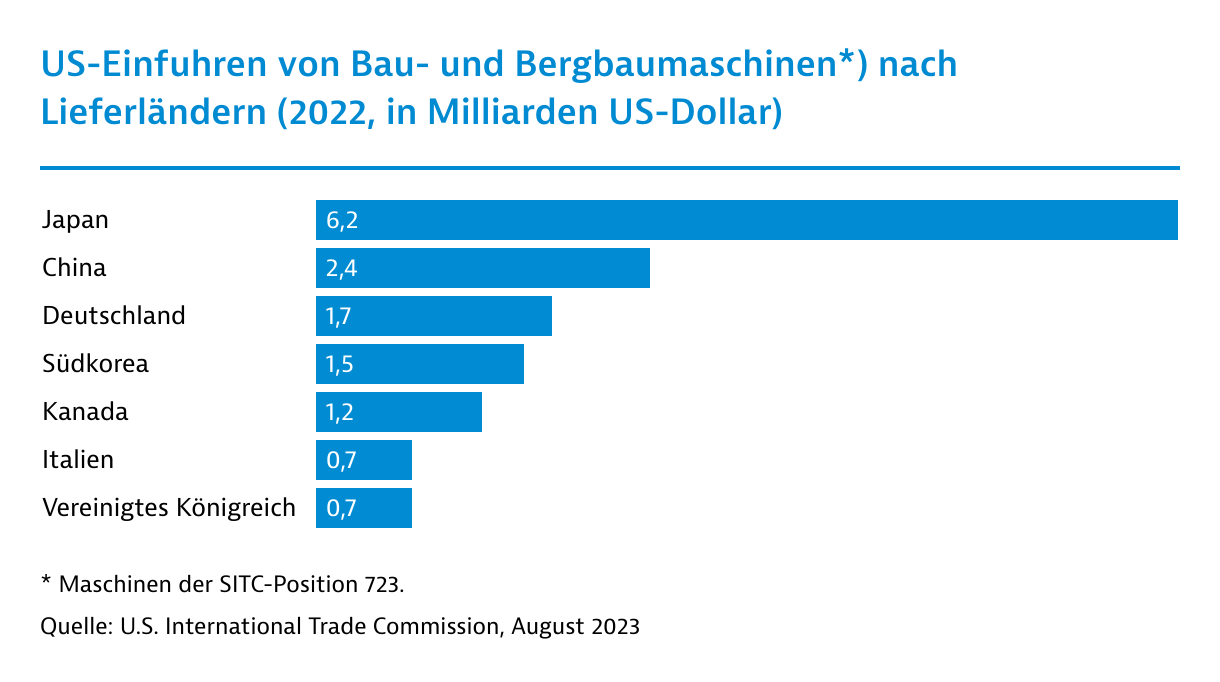

Traditionell führen japanische Lieferanten die Importstatistik an. China landet mit weitem Abstand auf dem 2. Rang. Das Reich der Mitte verspürt durch den Technologie- und Handelskonflikt deutlichen Gegenwind in den Vereinigten Staaten. Unter der erneuten Trump-Präsidentschaft dürfte dieser noch stärker werden.

Deutsche Anbieter spielen in bestimmten Nischen eine dominierende Rolle. Dies gilt beispielsweise für Straßenwalzen und Bodenverdichter, Maschinen für den Straßenbau sowie Tiefbohrmaschinen. Der Absatz in diesen Bereichen leidet stark unter der abflauenden Nachfrage von Seiten des Tiefbaus. So gaben die Lieferungen "made in Germany" in die USA zwischen Januar und Oktober 2024 um ein Viertel gegenüber dem Vorjahreszeitraum nach.

Geplante Zölle mit eher geringen Auswirkungen für deutsche Anbieter

Inwieweit die von Donald Trump angekündigten Zollerhöhungen das Geschäft 2025 beeinflussen werden, bleibt abzuwarten. Im Wahlkampf hatte Trump einen Zollsatz von 10 bis 20 Prozent auf alle Waren angekündigt. Später brachte er für Importe aus Kanada und Mexiko eine Abgabe von 25 Prozent ins Spiel. Einfuhren aus China könnten mit 60 Prozent belastet werden.

Zunächst muss der US-Importeur den Zoll entrichten. Wenn es genug einheimische Anbieter gibt, hat er eine gute Verhandlungsposition und kann von seinem Lieferanten im Ausland Preisnachlässe verlangen. Andernfalls wird er die Kosten selber tragen oder auf seine Kunden abwälzen. Letzteres dürfte angesichts der hohen Importabhängigkeit relativ häufig geschehen.

Aus deutscher Sicht ist zunächst positiv zu beurteilen, dass es oft um Spezialtechnologie geht, die US-Unternehmen nicht ausreichend produzieren. Darüber hinaus scheint sich Trump – zunächst – auf die Konkurrenten aus China, Kanada und Mexiko "einzuschießen". Insbesondere von einem 60-Prozent-Zoll auf chinesische Importe dürften deutsche Maschinenbauer profitieren.

Lokale Wertschöpfungsquoten für öffentliche Projekte

Doch nicht nur Zölle stellen in den USA ein Problem dar, sondern auch nicht-tarifäre Handelshemmnisse. An erster Stelle sind das Vorschriften zur Erbringung lokaler Wertschöpfungsanteile, die im Zuge der großen Konjunkturprogramme auf nationaler Ebene eingeführt wurden. Hinzu kommen entsprechende Vorgaben auf bundesstaatlicher und kommunaler Ebene, die ein kaum zu durchschauendes Geflecht an unterschiedlichen Quoten ergeben.

Der "local content" spielt im Baubereich eine wesentliche Rolle, allerdings nur wenn es sich um öffentlich geförderte Projekte handelt. Private Kapitalgeber sind nicht daran gebunden. Zudem kommen für staatliche Vorhaben oft Ausnahmegenehmigungen zum Tragen, da es nicht ausreichend amerikanische Anbieter gibt.

| Firma | 2023 | Schwerpunkt |

|---|---|---|

| Turner Construction | 16,5 | Hochbau, Telekommunikation |

| Mastec | 11,8 | Energie, Industrie/Öl/Gas |

| Kiewit | 11,7 | Öffentlicher Verkehr, Industrie/Öl/Gas, Energie |

| The Whiting-Turner Contracting Company | 10,4 | Hochbau, Telekommunikation |

| DPR Construction | 9,2 | Hochbau, Telekommunikation, Industrie/Öl/Gas |

| Bechtel | 7,2 | Industrie/Öl/Gas, Energie |

| Shanska USA | 7,1 | Hochbau, öffentlicher Verkehr |

| Hensel Phelps | 7,1 | Hochbau, öffentlicher Verkehr |

| Aecom | 6,9 | Hochbau, öffentlicher Verkehr |

{kind=link}