Branchen | Lateinamerika | Kritische Rohstoffe

Kritische Rohstoffe: Lateinamerika hat, was Europa braucht

Der Wettlauf um die für den grünen Wandel zentralen Rohstoffe ist in vollem Gange. Lateinamerika mit seinen reichen Erzvorkommen steht dabei an vorderster Front. (Stand: 23.12.2024)

Von Miriam Neubert | Bonn

Viele kritische und strategische Rohstoffe, die die Europäische Union für sich definiert hat, um ihre Energie- und Klimaziele zu erreichen, sind in Lateinamerika zu finden. Bei den Schlüsselmetallen Kupfer, Lithium, Nickel, Kobalt, Graphit und Seltene Erden führte die Region 2023 mit einer Minenproduktion von rund 100 Milliarden US-Dollar (US$) im Bergbau – vor Indonesien, China, Australien, Afrika oder Nordamerika. Diese Führungsposition wird Lateinamerika auch 2030 mit einer Steigerung auf über 120 Milliarden US$ halten. Davon geht die Internationale Energieagentur IEA in ihrem Global Critical Minerals Outlook 2024 aus.

Zugleich warnt die IEA davor, sich von einem aktuell gut bedienten Markt auch für die Zukunft leiten zu lassen. Denn die Nachfrage nach kritischen Mineralien wächst in allen von ihr berechneten Szenarien. Am stärksten wäre das der Fall auf dem konsequenten Weg zu Netto-Null-Emissionen. Dann würde sich der Bedarf an diesen kritischen Rohstoffen bis 2030 verdreifachen und bis 2040 sogar vervierfachen.

Beachtliche Reserven an Lithium, Kupfer, Graphit und Seltenen Erden

Vor diesem Hintergrund eröffnet sich Lateinamerikas Bergbauländern eine einmalige Chance. Ihr Anteil an den nachgewiesenen Reserven, die mit aktuell zur Verfügung stehenden Technologien wirtschaftlich abgebaut werden können, ist beachtlich: Fast die Hälfte bei Lithium, über ein Drittel bei Kupfer, über ein Viertel bei Graphit, ein Fünftel bei Seltenen Erden und mehr als ein Zehntel bei Nickel.

Dieser Anteil wird mit zunehmender geologischer Vermessung und Prospektion weiter steigen. Für Bolivien sind zum Beispiel noch gar keine Lithiumreserven ausgewiesen, obwohl U.S. Geological Survey dort die weltweit umfangreichsten Vorkommen verortet. Brasilien will die geophysikalische Erkundung seiner Böden auf kritische Rohstoffe vorantreiben, da erst 50 Prozent des Landes untersucht sind.

Ausländische Direktinvestitionen in kritische Mineralien steigen

Ausländische Investoren haben das Potenzial in Lateinamerika im Blick. Das zeigen auch die Daten der Welthandels- und Entwicklungskonferenz UNCTAD in ihrem Jahresbericht zu ausländischen Direktinvestitionen.

"Die Nachfrage nach den für die Energiewende notwendigen Rohstoffen und kritischen Mineralien treibt die ausländischen Direktinvestitionen in Lateinamerika und der Karibik an."

Auf den Bereich Rohstoffförderung entfiel 2022 und 2023 ein Anteil von 23 Prozent am Wert neuer Projekte, die ausländische Investoren in der Region starteten. Das war mehr als doppelt so viel wie in anderen Entwicklungsländern.

Um das Potenzial zu heben und angesichts der im Bergbau sehr langfristigen Prozesse rechtzeitig in die Produktion zu kommen, sind Experten zufolge weitere massive Bergbauinvestitionen nötig – auch weil viele der bestehenden Minen in die Jahre gekommen sind.

Potenziale wiegen manche Schwächen auf

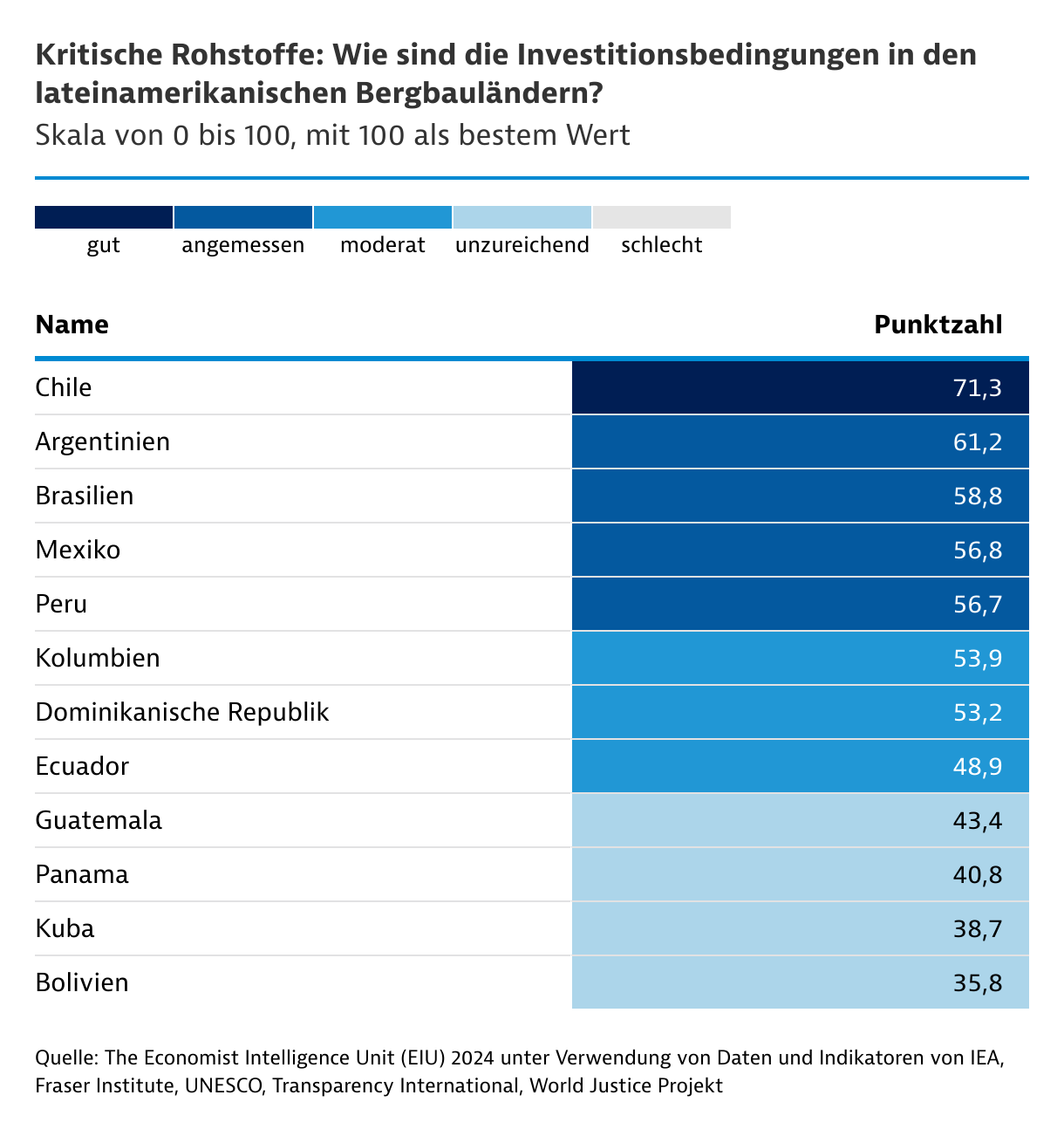

Zwar leiden die meisten Länder in Lateinamerika dem Informationsdienstleister Economist Intelligence Unit (EIU) zufolge unter einer unzulänglichen Infrastruktur und einem relativ hohen Betriebsrisiko. Doch wird das durch die großen und unerforschten Reserven aufgewogen. Hinzu kommt das niedrige geopolitische Risiko dank der Entfernung von den globalen Konfliktzonen. "Dies macht Lateinamerika zu einer attraktiven Destination für Investoren, die zuverlässige Partner entlang der Lieferkette suchen", schlussfolgert EIU.

EIU hat die Investitionsattraktivität der Bergbauländer speziell für kritische Rohstoffe anhand diverser Indikatoren wie Reserven, Produktion, Zuversicht von Investoren im Bergbau, Infrastruktur- und Enteignungsrisiken bewertet. Am besten vorbereitet erweisen sich Chile, Argentinien und Brasilien.

Wichtige Exporteure und Partner bei der Rohstoffsicherung

Bei der weltweiten Rohstoffsicherung spielen Chile, Peru, Mexiko und Brasilien schon lange eine zentrale Rolle. Sie sind die größten Produzenten und Exporteure kritischer Rohstoffe in Lateinamerika. Kupfer ist das lateinamerikanische Metall "par Excellence" mit Chile und Peru als den weltweit wichtigsten Exporteuren von Kupfererzen und ihren Konzentraten, gefolgt von Brasilien und Mexiko auf den Rängen 5 und 6. Chile ist auch beim Export von Lithiumkarbonat Weltmeister. Argentinien liegt beim Wert exportierten Lithiumkarbonats weltweit auf Rang 3 und wird mit neuen Lithium- und geplanten Kupferprojekten Terrain gutmachen. Unter den von der EU als kritisch eingestuften Rohstoffen gehört Mexiko bei Flussspat, Strontium, Baryt und Kupfer zu den zehn größten Förderländern weltweit.

Panama, 2023 noch zehntgrößter Kupferexporteur, wird wohl nicht mehr in Erscheinung treten. Die von dem kanadischen Unternehmen First Quantum Minerals betriebene Kupfermine Cobre Panama, der größte Tagebau in Zentralamerika, musste Ende 2023 abrupt schließen. Nach wochenlangen Protesten der Bevölkerung und in den sozialen Medien hatte der Oberste Gerichtshof die Konzessionsverlängerung als nicht verfassungskonform beurteilt. Panamas neue Regierung will 2025 ein umfassendes Umweltaudit der Mine durchführen lassen und auf deren Basis weiter entscheiden. Das Beispiel zeigt, wie wichtig Transparenz, Kommunikation und die Einbindung der Bevölkerung bei Bergbauprojekten heute sind.

Rohstoffe, Menschenrechte und Umweltschutz

In Lateinamerika geraten Bergbauprojekte leicht in Konflikt mit indigenen Lebensräumen. Den Rahmen für eine soziale und ökologisch nachhaltige Geschäftstätigkeit setzen:

Das EU-Gesetz zu Lieferkettensorgfaltspflichten

Bolivien steht bei der Erschließung seiner lithiumhaltigen Salzseen (Salare) am Start. Auf Verträge mit chinesischen und russischen Partnern folgten Anfang Dezember 2024 Vereinbarungen mit drei westlichen Firmen – der deutsch-australischen EAU Lithium, der argentinischen Tecpetrol und der französischen Geolith Actaris. Diese werden ihre Technologien zur Nutzung der Lithiumsole in den Salzseen von Coipasa, Empexa und Pastos Grandes testen. Daraus könnten Joint-Ventures mit dem bolivianischen Staatsunternehmen YLB entstehen, um Lithium im industriellen Maßstab zu gewinnen.

Brasilien will seinen Schatz an Seltenen Erden heben

Brasilien ist der global größte Produzent von Niob. Das Metall wird für Hochleistungslegierungen und Solarzellen benötigt. Hingegen treten die Potenziale des Landes bei Seltenerdmetallen noch nicht in Erscheinung: Einem Anteil von 19 Prozent an den Weltreserven stehen 0,02 Prozent an der Weltproduktion gegenüber.

Das soll sich ändern. In den Regionen Minas Gerais und Goiás investiert das Bergbauunternehmen Serra Verde 170 Millionen US$ in die Exploration und Produktion. Es verfügt über ein Vorkommen, das reich an hochwertigen Seltenen Erden ist, vor allem an für Dauermagneten wichtigem Neodym, Praseodym, Terbium und Dysprosium. Es ist nur eines der vielen Projekte in der Pipeline.

"Das Ticket für die Zukunft ist schon gekauft", so der brasilianische Minister für Bergbau und Energie, Alexandre Silveira, in der Wirtschaftszeitschrift Exame. Er verwies auf mindestens 50 Projekte mit für die Energiewende relevanten Mineralien in verschiedensten Phasen und bezifferte die Investitionen auf mehr als 18 Milliarden US$.

| Projekt / Rohstoff / Land | Investitionssumme in Mio. US$ | Projektstand/Planung | Projektträger |

|---|---|---|---|

| Filo del Sol, Kupfer (Argentinien) | 1.266 | Vormachbarkeitsstudie | Filo Corp (2024 gekauft durch schwedisch-kanadische Lundin Mining und australisch-britische BHP Group) |

| Mara, Kupfer (Argentinien) | 3.019 | Machbarkeitsstudie | Glencore (Schweiz) |

| Piauí, Nickel (Brasilien) | 1.200 | in Umsetzung, vollumfängliche Produktion Q4/2025 | Brazilian Nickel (Sitz im Vereinigten Königreich) |

| Jaguar, Nickelsulfid (Brasilien) | 371 | Machbarkeitsstudie erstellt; endgültige Investitionsentscheidung 2025, Produktionsstart 2. Hälfte 2027 | Centauris Metals (Australien) |

| Carina Module, Seltene Erden (Brasilien) | 593 | Umweltgutachten im 1. Halbjahr 2025 | Aclara (Kanada) |

| Penco Modul, Seltene Erden Neodym, Praseodym, Dysprosium und Terbium (Chile) | 129 | neues Umweltgutachten eingereicht | Aclara (Kanada) |

| Operationelle Anpassung der Kupfermine Spence, Auslaugungsverfahren (Chile) | 1.652 | Umweltgutachten eingereicht; Bau Q1/25; Inbetriebnahme Q2/26 | BHP Minerals Americas (Australien) |

| Cerro Verde, Expansion Kupferproduktion (Peru) | 600 | Technischer Nachhaltigkeitsbericht gebilligt | Sociedad Minera Cerro Verde (Peru) |

| El Pilar, Kupfer (Mexiko) | k.A. | Genehmigungsprozess | Grupo México (Mexiko) |

| San Nicolás, Kupfer (Mexiko) | 1.000 | fortgeschrittene Exploration, Umweltgutachten eingereicht | Joint Venture aus Agnico Eagle und Teck Resources (Kanada) |

| San Matíás, Kupfer (Kolumbien) | 420 | technischer Bergbauplan (PTO) genehmigt; Baustart Q2/2025 | Cordoba Minerals (Kanada) |

Kritische Rohstoffe und Geopolitik

Wachsende geopolitische Spannungen und die Dominanz Chinas bei der Rohstoffverarbeitung lassen die USA und Europa verstärkt auch in Lateinamerika nach alternativen Lieferpartnern suchen. Eine neue Plattform der Zusammenarbeit bei kritischen Rohstoffen ist das im April 2024 gegründete MSP-Forum, das die USA, die EU und weitere Teilnehmer in der Mineralien-Sicherheitspartnerschaft (MSP) zusammenführt. Aus Lateinamerika sind bereits Argentinien, Mexiko, Peru, die Dominikanische Republik und Ecuador diesem Forum beigetreten.

Im Mai 2024 trat das europäische Gesetz zu kritischen Rohstoffen in Kraft. Es will zur Stärkung der EU-Lieferketten mit strategischen Rohstoffen unter anderem Win-win-Partnerschaften mit Nicht-EU-Ländern forcieren. Gefördert werden können strategische Projekte, die einen bedeutenden Beitrag zur Sicherung der Versorgung der EU mit strategischen Rohstoffen bis 2030 leisten und ökologisch wie sozial nachhaltig umgesetzt werden. Das betrifft auch Projekte in Schwellen- oder Entwicklungsländern, sofern diese im betreffenden Drittland einen Mehrwert schaffen. In der ersten Runde bewarben sich 49 Projekte aus Drittländern.

Auch der im Oktober 2024 gestartete deutsche Rohstofffonds ist eine Chance für Projekte in Lateinamerika. Er sieht vor, dass sich die Kreditanstalt für Wiederaufbau (KFW) im Auftrag des Bundes an Rohstoffprojekten im In- und Ausland beteiligen kann, die einen Beitrag zur Versorgungssicherheit leisten. Mögliche Projekte beinhalten die Gewinnung, Weiterverarbeitung und das Recycling von Rohstoffen.

{kind=link}