Special | China | Rohstoffsicherung

China: Dominante Stellung in der Rohstoffverarbeitung

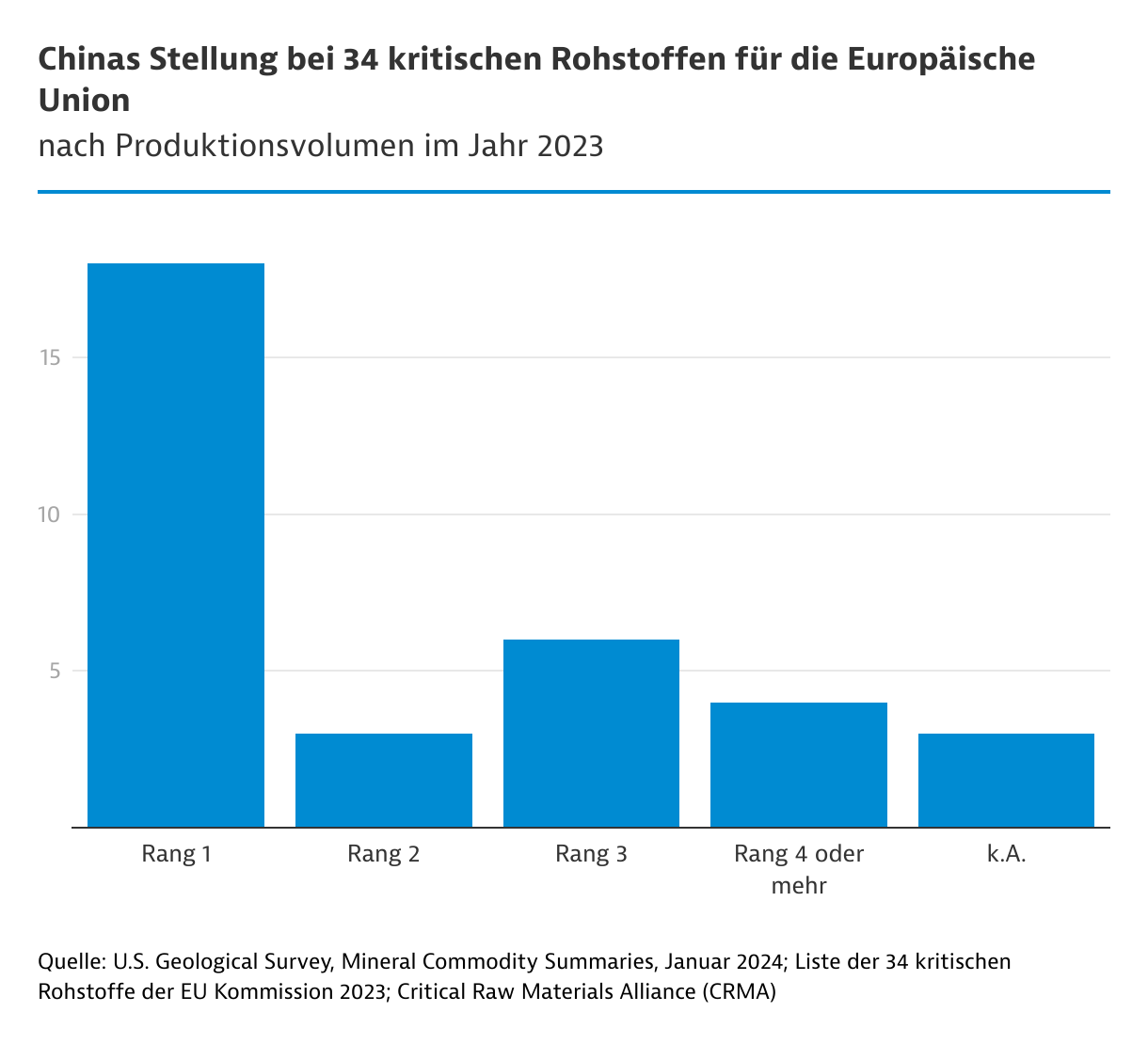

Die EU definiert 34 kritische Rohstoffe, bei 27 zählt China zu den Top-3-Produzenten weltweit. Auslandsaktivitäten und Vorteile in der Verarbeitung sichern die Vormachtstellung.

17.05.2024

Von Corinne Abele | Shanghai

„Der Nahe Osten hat Öl, wir haben Seltene Erden“ soll Deng Xiaoping bereits 1987 gesagt haben. Seither wird in die Erkundung, Förderung und vor allem Raffinierung dieser und anderer kritischen Rohstoffe investiert. Gepaart mit niedrigen Löhnen, günstigen Energiepreisen und lange laxen Umweltstandards und -kontrollen hat dies zu einer dominanten Stellung Chinas bei vielen kritischen Rohstoffen geführt.

Insgesamt stuft die Europäische Kommission 34 Rohstoffe als kritisch ein, davon befindet sich China bei 27 unter den Top 3 Produktionsländern weltweit, bei 11 ist China das wichtigste Lieferland der EU. Häufig erfolgt der Abbau dabei nicht im Land selbst, sondern die Erze werden importiert - nicht selten aus chinesisch investierten Minen. China gilt als eines der größten Rohstoffförderländer weltweit. Vor allem aber in der Weiterverarbeitung hat sich das Reich der Mitte eine dominante Stellung erarbeitet: 51,5 Prozent der wertmäßigen weltweiten Raffinadeproduktion schreibt die Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) 2021 China zu.

Verarbeitung: Preisvorteile durch Skaleneffekte

Chinas Rolle als bedeutender Lieferant kritischer Rohstoffe und Produkten daraus beruht nur teilweise auf im Land vorhandenen Reserven. Vielmehr spielt der Preis, zu dem China die Weltmärkte beliefern kann, eine große Rolle. Dieser resultiert zu einem Großteil aus Skaleneffekten durch gewaltige inländische Raffineriekapazitäten, in andere Länder ausgelagerten Umweltkosten und subventionierten Energiepreisen.

Die Produktion ist dabei nicht immer marktwirtschaftlich gesteuert, sondern wird von staatlichen Überlegungen getrieben, ob für Arbeitsplätze, industriepolitisch oder strategisch. Die Deutschen Rohstoffagentur (DERA) in der BGR warnte zum Beispiel im November 2023 in einer Studie vor Produktionskapazitäten für Silizium, die die weltweite Nachfrage übersteigen. „Bei derart niedrigen Preisen wird der Wiederaufbau einer selbständigen europäischen Solarwirtschaft schwierig“, folgert Dr. Harald Elsner, Hauptautor der DERA-Studie.

Prinzipiell können auch Unternehmen mit ausländischer Beteiligung in China Rohstoffe explorieren, abbauen und verarbeiten. Nicht möglich sind jedoch direkte und indirekte Investitionen in die Förderung und Verarbeitung von Wolfram, Seltenen Erden und radioaktiven Mineralien. In anderen Bereichen, wie beispielsweise Schiefergas oder Renaturierung von Bergbauminen, ist ausländisches Engagement hingegen willkommen.

Fokus: Seltene Erden

Besonders bekannt ist Chinas wichtige Stellung für Seltene Erden. Der Abbau ist fest in staatlicher Hand, 2021 wurden drei der sechs großen Staatsunternehmen zur China Rare Earth Group fusioniert. Diese fördert nun 62 Prozent der Seltenen Erden in China. Mit der Konsolidierung des Sektors möchte die Regierung die Industrie effizienter gestalten und den Weltmarktpreis noch stärker prägen. Zusätzlich werden aus dem Ausland die Rohmineralien importiert - zum Beispiel aus Myanmar - und in China weiterverarbeitet. Bei schweren Seltenen Erden taxiert die EU die Importabhängigkeit aus China auf 100 Prozent.

Fokus: Batteriefertigung

China ist derzeit der größte Produzent und Absatzmarkt für Elektrofahrzeuge weltweit. Von zentraler Bedeutung für die Transformation der Automobilindustrie ist die Batteriefertigung, die über Jahre hinweg auf nationaler wie regionaler Ebene gefördert wurde. In der Folge kam die Volksrepublik 2022 laut Bloomberg auf rund 77 Prozent der weltweiten Batteriefertigungskapazitäten, verfügte aber lediglich bei den wichtigen Ausgangsmaterialien Lithium und Grafit über nennenswerte Vorkommen.

Über 75 Prozent der Kobaltvorkommen liegen hingegen laut U.S. Global Survey 2023 in der Demokratischen Republik Kongo, über 36 Prozent der Manganvorkommen in Südafrika. Doch wie auch im Fall von Lithium in Chile exportiert Kinshasha den Großteil nach China zur weiteren Verarbeitung. Bereits seit Jahren erwerben chinesische Firmen entsprechende Schürfrechte und Minen außerhalb Chinas.

Fokus: Halbleiterrohstoffe

Im Halbleiterbereich hingegen liegen wichtige Ausgangsstoffe wie Germanium oder Gallium nahezu ausschließlich in China. Sanktionen der USA bei Hochleistungschips und deren Produktionsanlagen beantwortet Beijing mit Kontrollen und Beschränkungen der Ausfuhr relevanter Ausgangsstoffe und entsprechender Verarbeitungstechnologien.

Seit 1. August 2023 ist für die Ausfuhr sowohl der metallischen als auch der elementaren Form von Germanium und Gallium und entsprechender Verarbeitungstechnologien eine Exportlizenz erforderlich. Dabei zielt Chinas Exportkontrollregime auf weit mehr kritische Rohstoffe. Auch die zu ihrer Förderung, Verarbeitung und Verwendung notwendigen Technologien sind teilweise für den Export verboten oder beschränkt. Bereits 2010 hatte China im Konflikt mit Japan einen gezielten Lieferstopp Seltener Erden als Druckmittel eingesetzt.

| Dokument | Beispielhafte relevante Inhalte |

|---|---|

Katalog der exportgenehmigungspflichtigen Güter (2024) erlassen vom Wirtschaftsministerium und Zoll, gültig seit 1. Januar 2024 | Insgesamt 43 Arten von Exportgütern, die im Jahr 2024 genehmigungspflichtig sind, davon: Kategorie 16-26: Zinn, Seltene Erden, Flussspat, Talkum, Magnesium, Magnesiumsand, Bauxit, Natursand, Wolfram, Molybdän, Antimon und Produkte der genannten Elemente. Kategorie 32 "Ausgewählte Metalle und Produkte": Wismut (Bismut), Titan, Wolfram, Platin, Palladium, Rhodium, Ruthenium, Iridium, Osmium, Nickel, Tantal, Kobalt, Zirkonium, Mangan, Beryllium, Chrom, Germanium, Vanadium, Gallium, Rhenium, Niobium und einige Ferrolegierungen.

|

Chinas Katalog von Technologien, deren Export verboten oder beschränkt ist erlassen vom Wirtschafts- und Wissenschaftsministerium, gültig seit 21. Dezember 2023 | Insgesamt 24 verbotene und 110 beschränkte Technologien, darunter Technologien zur Förderung, Verarbeitung und Verwendung von Seltenen Erden. Verboten: Kategorie 12 (Verarbeitung und Veredelung Seltener Erden) |

Fokus: Magnesium

Auch bei der Herstellung von Magnesiumverbindungen, oft zum Einsatz im Leichtbau, dominiert China den Weltmarkt. Anders als bei anderen kritischen Rohstoffen könnte hier jedoch die Abhängigkeit von China relativ einfach verringert werden: Magnesium ist eines der am häufigsten vorkommenden Elemente in der Erdkruste. Chinas Anteil an den Reserven liegt bei nur 7,5 Prozent. Dennoch werden Magnesium-Metalle vor allem in China (in der Provinz Shaanxi) produziert – aufgrund des Preisgefüges.

ESG: Intransparent und kaum kontrollierbar

Zwar drängt die Regierung seit Jahren auf die Verbesserung der Umwelt- und Arbeitsbedingungen in Chinas Bergbausektor, doch immer wieder treten Unfälle auf und machen den Nachholbedarf deutlich. Mit dem Uyghur Forced Labor Prevention Act verbieten die USA inzwischen Einfuhren aus der nordwestlichen Provinz Xinjiang, wo es reiche Rohstoffvorkommen gibt. Als Grund werden grobe Menschenrechtsverletzungen gegen die Minderheit der Uiguren angeführt.

| Stärken | Schwächen | |

|---|---|---|

| Ökologie | Umweltverträglichkeitsprüfungen werden angefordert; Einhaltung von Umweltvorgaben steigt. | Intransparent; Kontrolle von Umweltauflagen vor allem in den ressourcenreichen Provinzen in Westchina schwach. |

| Soziales | Keine Kinderarbeit; Arbeitsschutz wird verbessert, ist aber immer noch großes Thema. | Keine unabhängige Arbeitnehmervertretung; Bedingungen vor Ort häufig intransparent und kaum durch Dritte überprüfbar; Menschenrechtsverletzungen aufgrund mutmaßlicher Zwangsarbeit in Xinjiang. |

| Governance | Zentralregierung kontrolliert durch Inspektionsteams Einhaltung von Umweltauflagen; Druck auf Einhaltung gesetzlicher Vorgaben steigt. | Einparteienherrschaft der Kommunistischen Partei Chinas; Staatspräsident Xi Jinping ohne Amtszeitbeschränkung; kaum Rechtstaatlichkeit. |

Compliance-Regelungen wie das deutsche Lieferkettensorgfaltspflichtengesetz, das auch Umweltschäden einbezieht, oder der CO2-Grenzausgleichsmechanismus CBAM könnten die derzeit geltenden Preis- und damit Wettbewerbsverhältnisse verändern. Hinzu kommt das wachsende Interesse einiger westlicher Abnehmer an sicheren, transparenten und diversen Lieferketten. Erste Verschiebungen zeichnen sich ab.

Für einige der von der EU angeführten 34 kritischen Rohstoffe werden derzeit alternative Produktionsstätten und Lieferketten weltweit aufgebaut. Voraussetzung sind Welthandelspreise, die internalisierte Umweltkosten widerspiegeln und den profitablen Betrieb alternativer Förderstätten außerhalb Chinas ermöglichen. Weitere Maßnahmen bei kritischer Rohstoffabhängigkeiten sind Recycling, Ersatzmaterialien und die Entwicklung alternativer Technologien.

| Kritischer Rohstoff | Förderung/Verarbeitung | Anteil China |

|---|---|---|

| Aluminium1 | Verarbeitung | 56 |

| Antimon | Förderung | 56 |

| Arsen | Verarbeitung | 44 |

| Baryt | Verarbeitung | 32 |

| Bismut 1 | Verarbeitung | 70 |

| Flussspat | Förderung | 56 |

| Gallium 1 | Verarbeitung | 94 |

| Germanium 1 | Verarbeitung | 83 |

| Kobalt 1 | Verarbeitung | 60 |

| Kokskohle | Förderung | 53 |

| Kupfer 1 | Verarbeitung | 38 |

| Lithium 1 | Verarbeitung | 56 |

| Leichte Seltene Erden 1,3 | Verarbeitung | 85 |

| Magnesium | Verarbeitung | 91 |

| Mangan 1 | Verarbeitung | 58 |

| Natürlicher Grafit 1 | Verarbeitung | 67 |

| Nickel | Verarbeitung | 33 |

| Phosphorit | Förderung | 44 |

| Phosphor | Verarbeitung | 79 |

| Scandium | Verarbeitung | 67 |

| Schwere Seltene Erden 1,2 | Verarbeitung | 100 |

| Siliziummetall 1 | Verarbeitung | 76 |

| Titanmetall 1 | Verarbeitung | 43 |

| Vanadium | Förderung | 62 |

| Wolfram | Verarbeitung | 86 |