Je nach Projektgröße behindern unterschiedliche Faktoren den weiteren Ausbau der Solarenergie in Chile. Für Großanlagen ab 9 Megawatt sind sie inzwischen aber existenzbedrohlich.

Große Solarstromprojekte in der Verlustzone

Große Solarstromerzeuger leiden unter der unzureichenden Netzstruktur im Verbund der nicht kostendeckenden Einspeisepreise ins Hochspannungsnetz. Letzteres ist vor allem ein politisches Problem. Bislang sind die politisch Verantwortlichen tragfähige Lösungen schuldig geblieben. Bis ausreichende Netzkapazitäten geschaffen sind, geht mindestens eine Dekade ins Land. Die meisten Firmen dürften bis dahin aufgegeben haben. Neue Projekte stocken und internationale Banken – darunter die KfW IPEX – verhalten sich inzwischen reserviert, weil sich Solarparks unter diesen Bedingungen nicht mehr rechnen.

Hohe Abregelungsraten und Verluste Im Jahr 2022 wurden laut ACERA 20 Prozent des Stroms aus erneuerbaren Energieträgern oder 7.938 Gigawattstunden (GWh) zum Nulltarif verrechnet. Dies führte bei den Erzeugern zu Verlusten in Höhe von 706 Millionen US$. Im Jahr 2023 mussten im ersten Quartal bereits 35 Prozent der erneuerbaren Energien zum Nulltarif eingepreist werden; die hieraus entstandenen Verluste veranschlagt der Verband auf 308 Millionen US$. Hinzu kommen Abregelungsverluste im Jahr 2022 von 1.471 GWh beziehungsweise 131 Millionen US$. Laut ACERA hätten sich damit 600.000 Haushalte versorgen lassen. Bis zum 31. März 2023 erreichten die Verluste 458 GWh, 73 Prozent mehr als in der entsprechenden Vorjahresperiode, beziehungsweise 48 Millionen US$. Anders ausgedrückt: Allein im März 2023 wurde so viel Strom nicht ins Netz eingespeist wie ganz Santiago in zwei Monaten verbraucht, nämlich 2.387 GWh. Laut ACERA wird sich die Situation im laufenden Jahr 2023 weiter verschärfen, da sich allein im Norden von Coquimbo Wind- und Sonnenenergieanlagen mit einer installierten Kapazität von 2.862 Megawatt (MW) im Aufbau befinden – landesweit sind es 5.653 MW. |

Vor diesem Hintergrund ist der bisherige Erfolg der erneuerbaren Energieträger und sogar die geplante Dekarbonisierung in Chile gefährdet. Denn wenn die Rentabilität nicht gewährleistet ist, dann werden keine Großanlagen mehr gebaut – selbst, wenn sie Speicherkapazitäten haben.

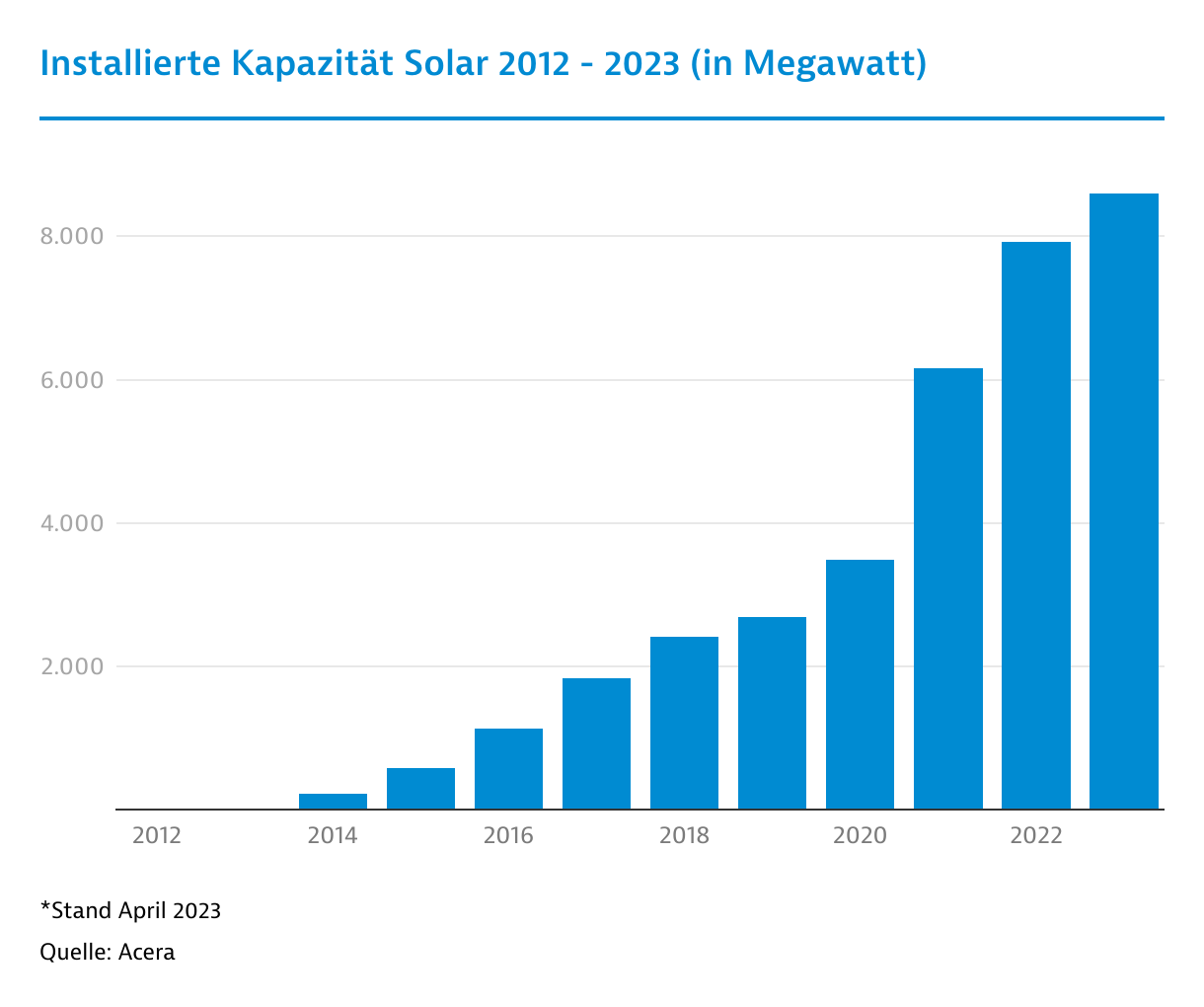

Chiles Netzstruktur bremst den Ausbau

Chile verfügt laut Branchenverband ACERA über rund 8,2 Gigawatt (GW) installierte Kapazitäten allein an Solarenergie (Stand April 2023). Diese sind vorwiegend im Norden angesiedelt. Die dortigen Übertragungskapazitäten bis in die Hauptstadtregion, wo der Strom nachgefragt wird, liegen aber nur bei 2,1 GW in der Hochspannungsleitung. Die Diskrepanz ist offensichtlich.

Während ein Solarpark, Experten zufolge, schon nach zwei Jahren betriebsbereit sein kann, ist bei der Fertigstellung großer Überlandleitungen mit rund 10 Jahren von der Ausschreibung bis zur Inbetriebnahme zu rechnen. Die 1.500 Kilometer lange Kimal-Lo-Aguirre beispielsweise wird frühestens ab 2029 Antofagasta mit Santiago verbinden.

Abgesehen von wenigen autonomen, abgelegenen Inselnetzen, die sich meist auf Dieselgeneratoren stützen gibt es in Chile drei voneinander unabhängige Verbundnetze:

- Das bei Weitem größte ist das Sistema Eléctrico Nacional (SEN; vormals getrennt in SIC und SING). Es bedient 98,5 Prozent der chilenischen Bevölkerung und versorgt Kunden auf einer Länge von mehr als 3.000 Kilometern von Arica ganz im Norden bis zur Insel Chiloé zwei Flugstunden südlich von Santiago.

- SEA deckt Aysen ab und

- SEM Patagonien sowie weitere

Die für alle zuständige Überwachungsbehörde ist der chilenische Netzkoordinator Coordinador Electrico Nacional (CEN). Für CEN hat Versorgungssicherheit oberste Priorität. In der Praxis bedeutet dies, dass in großem Umfang Parallelleitungen freigehalten werden für den Fall von Unterbrechungen. Anders ausgedrückt: Schon im aktuellen Stadium könnte das chilenische Stromnetz deutlich mehr Strom aufnehmen, wenn CEN die Prioritäten vom Faktor (übertriebener) Sicherheit hin zu mehr Effizienz verlagerte.

Hintergrund ist, dass die verantwortlichen Mitarbeiter bei CEN mit ihrem privaten Vermögen für die Folgen von Blackouts haften. An einer Effizienzsteigerung über die Nutzung bereits vorhandener Kapazitäten im Netz hat CEN daher kein Interesse. Auch ökonomische Effizienz ist zweitrangig. In der Folge sind viele technische Lösungen, in Chile nicht oder zu wenig bekannt. CEN arbeitet bevorzugt mit bewährten Technologien, um möglichst kein Risiko einzugehen.

Tatsächlich waren Stromausfälle in der Vergangenheit nicht selten. Im Jahr 2019 lagen sie laut CEN bei im Schnitt 6,2 Stunden; 2021 waren es nur noch 1,9 Stunden per annum.

Mittelgroße Solarstromerzeuger vor Finanzierungs- und Standortproblemen

Im Vergleich zu Großanbietern arbeiten PMGD-Anbieter in einer "heilen" Welt mit festen Einspeisepreisen und Abnahmesicherheit. Generell brauche, wer in Chile in Solarparks investieren will, einen langen Atem, weiß Stefan Fritz, Country Manager von Anumar Chile. Allein für die verschiedenen Genehmigungsprozesse sind rund drei Jahre einzuplanen, davon allein für die Umweltprüfung eines. Jedoch handelt es sich bei der Bewältigung dieser scheinbar hohen Hürden eher um Fleißarbeit – "am Ende funktioniert es meist doch irgendwie", weiß Fritz.

Das dickste Brett zu bohren ist die Finanzierung. Chilenische Banken öffnen ihre Kassen erst bei großen Projektvolumen. Bei kleineren Objekten fordern sie eine Projektbündelung plus einen Eigenanteil zwischen 30 und 40 Prozent. Ähnlich arbeiten Investitionsfonds wie Black Rock oder Versicherungsgesellschaften, die in Chile an Projekten im Bereich erneuerbare Energie beteiligt sind. Generell ist Geld in Chile teuer. Als in Deutschland Kredite zu 1,5 Prozent Zinssatz zu haben waren, verlangten die Banken in Chile zwischen sieben und neun Prozent. Kommt das Fremdkapital aus Deutschland, entstehen aufgrund des nicht vorhandenen Doppelbesteuerungsabkommens zwischen Deutschland und Chile – neben anderen Problemen – zusätzliche Kosten. Viele Projekte im Bereich erneuerbare Energie werden daher von internationalen Investitionsfonds wie Black Rock oder Versicherungsgesellschaften gehalten.

Darüber hinaus bedeutet Einspeisevorrang gegenüber Neulingen auch, dass der Markt für neue PMGD-Projekte trotz wachsender Stromnachfrage gesättigt ist; denn an einen Standort im lokalen Verteilernetz "passen" maximal ein bis zwei Anlagen, dann ist die Leitung belegt. "Die Hauptherausforderung besteht darin, die Lücke im Netz zu finden", so Stefan Fritz. Deshalb "wandern" die PMGD-Solarprojekte immer weiter vom vormals bevorzugten Norden in den Süden des Landes (unter Auslassung der unruhigen Region La Araucania).

Kleine Solarstromproduzenten stehen vor Preisproblemen

Das Gros der Menschen (und auch der Unternehmen) hat andere Prioritäten, als sich mit erneuerbarer Energie zu befassen. Zuvorderst steht der kurzfristige Preis. Lieber wird zum Beispiel weniger geheizt, als sich mit dem bürokratischen Aufwand auseinanderzusetzen, den eine Heizungsinstallation erfordert. Auch ist es erst einmal schwierig, jemanden zu finden, der eine Anlage fachgerecht installiert und wartet. Der generell in Chile beklagte Mangel an gut ausgebildeten und erfahrenen Fachkräften trifft auch auf die Fotovoltaik-Branche zu.

Entsprechend sehen Branchenvertreter das Haupthemmnis für das Kleinerzeugersegment in der chilenischen Mentalität. "Sie machen es einfach nicht", sagt Jaime Gomez Marnell, Country Manager von ecoligo in Chile. Was sich nicht in spätestens zwei Jahren amortisiert, wird nicht angeschafft, so die Erfahrung – selbst wenn die Amortisierungszeit fünf Jahre dauert und sich die Anlage rund 20 Jahre nutzen lassen würde.

In einem Mehrfamilienhaus mit mehreren Eigentümern lässt sich deshalb erfahrungsgemäß kaum Einigkeit darüber erzielen, Geld für nachträgliche Bauinstallationen in die Hand zu nehmen – selbst wenn sich dies mittelfristig rechnen würde.

So viel kostet Strom in Chile Nach dem chilenischen Recht bezahlen die Stromkonsumenten gestaffelt umso mehr, je mehr sie verbrauchen: Dieser Mehrpreis ist seit August 2022 beim Verbrauch von - bis zu 350 Kilowattstunden im Monat nichts,

- bis zu 500 Kilowattstunden 0,8 Pesos (umgerechnet rund 0,1 US-Cent),

- bis zu 1.000 Kilowattstunden 1,8 Pesos (rund 0,2 US-Cent),

- bis zu 5.000 Kilowattstunden 2,5 Pesos (0,3 US-Cent).

- Ab 5.001 Kilowattstunden sind 2,8 Pesos (knapp 0,4 US-Cent) fällig.

Mit anderen Worten: Die insgesamt eher niedrigen Strompreise verlängern die Amortisierungszeiträume und lassen die Investition als nicht mehr so attraktiv erscheinen. |

Darüber hinaus sind praktische Probleme zu überwinden. Zum Teil fehlt es an Wissen über die potenziellen Möglichkeiten – technisch sowie zu vorhandenen Förderungen, zum Teil am Kapital oder auch nur am Smart Meter, um eine genaue Abrechnung zu gewährleisten. In der Tat sind Smart Meter bislang selten. Der Versuch der Regierung 2019, diese landesweit einzuführen, war auf großen Widerstand der Verbraucher gestoßen, die Mehrkosten und Überwachung fürchteten.

Daran änderte bislang auch eine Reihe von Vorzeigeobjekten – auch von der Deutschen Gesellschaft für Internationale Zusammenarbeit GIZ – nichts. "Das Potenzial im Bausektor ist bei Weitem nicht ausgeschöpft – was fehlt, sind entsprechende Regulierungen im Bauwesen", so Daina Nedermeyer, GIZ-Projektleiterin und verantwortlich für die Deutsch-Chilenische Energiepartnerschaft. "Eine Stadt wie Santiago könnte sich mit seinen Sonnentagen theoretisch quasi komplett aus Solarstrom versorgen – angefangen bei den Solarstrompanels auf dem Dach über die Integration von Solartechnik in Gebäudefassaden (wenigstens bei neuen Bürotürmen) bis hin zu besseren Verschattungssystemen."

Bislang gibt es jedoch keine Initiativen aus der Politik. Dabei müsste das Interesse groß sein, zumal die Zunahme der Eigenversorgung auch die Netzkapazitäten entlastet.

Von Stefanie Schmitt

|

Santiago de Chile

{kind=link}