Mit Rekordinvestitionen stellt die US-Autoindustrie die Weichen für die Zukunft. Der Absatzmarkt entwickelt sich positiv, bleibt aber hinter früheren Bestmarken zurück.

Die amerikanische Automobilindustrie baut Produktionsanlagen massiv aus. Gesetzespakete wie der Inflation Reduction Act (IRA) stellen ein ganzes Arsenal an Fördermöglichkeiten bereit. Neben Investitionszuschüssen und Krediten kommen Autobauer auch in den Genuss von Steuergutschriften.

"Mehr als 100 Projekte, beispielsweise für Elektroautos oder Batterien, sind derzeit im Gange oder geplant, was einer Investitionssumme von mehr 230 Milliarden US-Dollar entspricht", sagte Gary Silberg, Global Head of Automotive bei KPMG im Gespräch mit GTAI. "Das ist die mit Abstand größte Investitionswelle in der Geschichte der US-Automobilindustrie."

Amerikanische Autobauer rüsten ihre Werke auf

Insbesondere die "Big 3" aus Detroit sind mit von der Partie: Ende 2023 gaben Ford, General Motors und Stellantis (als Konzernmutter von US-Marken wie Chrysler, Chevrolet und Jeep) eine große Ausgabenoffensive bekannt. Bis 2028 wollen die Unternehmen insgesamt rund 40 Milliarden US-Dollar (US$) in ihre Standorte zu Hause stecken.

Mit 18,9 Milliarden US$ greift Stellantis am tiefsten in die Tasche. Etwa 3,5 Milliarden fließen in drei Produktionsstätten im Bundesstaat Michigan, darunter 1,5 Milliarden US$ für das Werk in Detroit zur Fertigung der Modelle Dodge Durango und Jeep Grand Cherokee. Auch die Standorte Belvidere (Illinois) und Toledo (Ohio) werden mit jeweils 1,5 Milliarden US$ ausgebaut.

General Motors stellt für die kommenden Jahre 13,3 Milliarden US$ bereit. Für rund 4 Milliarden US$ entsteht im Orion-Werk am Stadtrand von Detroit beispielsweise einer neuer Hub für den Bau von Elektrofahrzeugen. Ford hat investive Ausgaben von 8,1 Milliarden US$ angekündigt.

18

%

des weltweiten Pkw-Absatzes vereint der US-Markt auf sich.

Kfz-Händler erwarten moderates Absatzwachstum

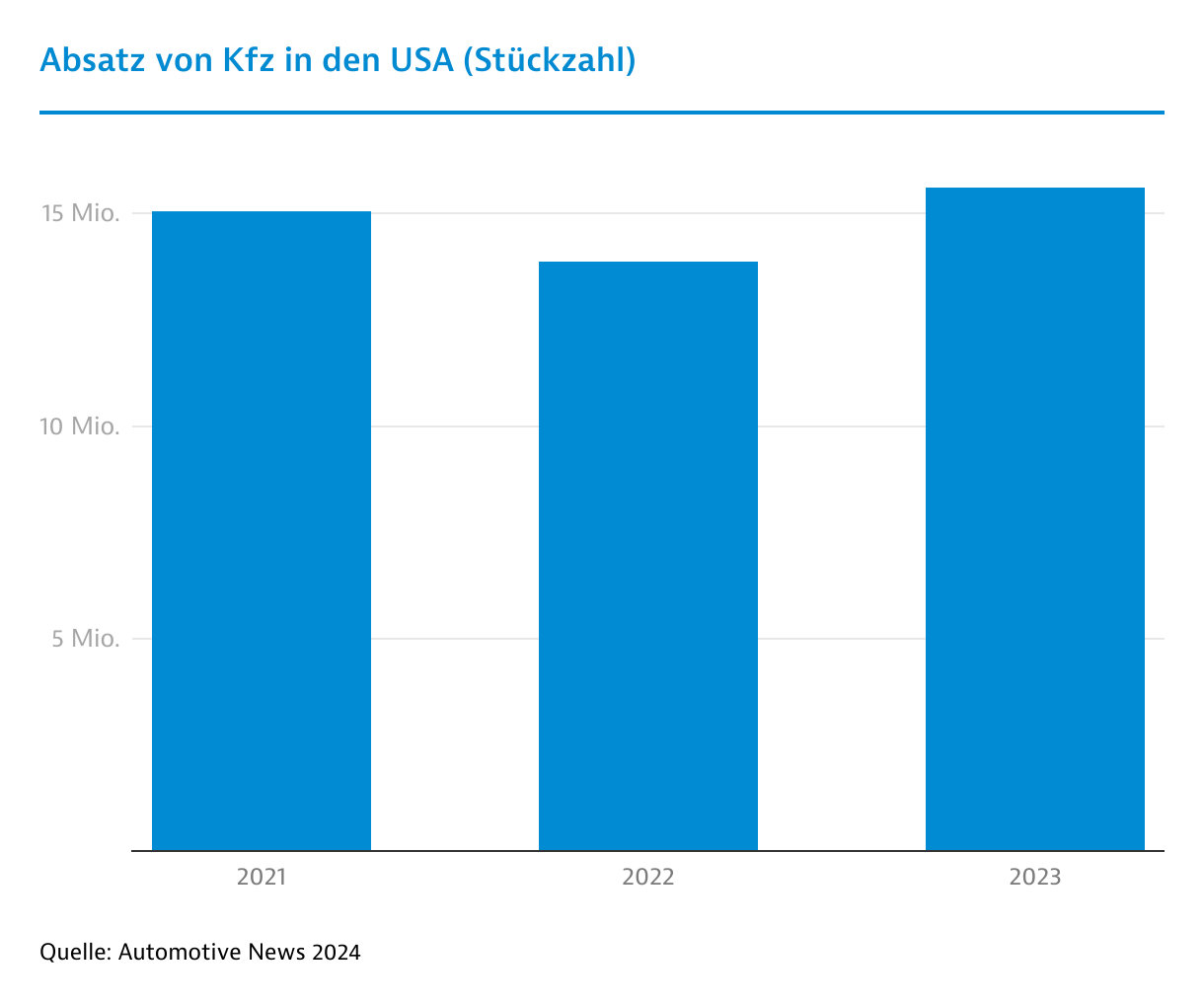

Ein Aufwärtstrend zeigt sich auch bei den Verkaufszahlen für Kfz. Der Absatz stieg im Jahr 2023 auf 15,6 Millionen Pkw an, ein Plus von 12,2 Prozent gegenüber dem Vorjahr. Als Nachfragegarant erwiesen sich dabei insbesondere Flottenbetreiber. Nachdem Investitionen während der Coronapandemie zurückgestellt wurden, bringen Autovermietungen die Erneuerung ihrer Fuhrparks in Gang. Im Jahr 2023 legten die Verkäufe im Segment der Fahrzeugflotten um 40 Prozent auf 2,8 Millionen Einheiten zu.

"Für den Pkw-Absatz wird 2024 das beste Jahr seit der Pandemie", sagt Jonathan Smoke, Chief Economist von Cox Automotive. Ein gesundes makroökonomisches Klima mit einem robusten Arbeitsmarkt dürfte den Nährboden für steigende Absatzzahlen bereiten. Die National Automobile Dealers Association (NADA) prognostiziert deshalb einen Anstieg auf 15,9 Millionen verkaufte Pkw. Insbesondere die erhoffte Zinswende der amerikanischen Notenbank Federal Reserve (Fed) soll Impulse setzen. Bis Ende 2024 stellt die Fed mehrere Senkungen des Leitzinssatzes auf 4,6 Prozent in Aussicht (Stand Januar 2024: 5,25 bis 5,5 Prozent).

Marktpositionen verschieben sich

"Die Kernentwicklung des Jahres 2024 wird in einer Verschiebung von einem Verkäufermarkt zu einem Käufermarkt liegen", konstatiert Charlie Chesbrough, Senior Economist von Cox Automotive. Pandemiebedingte Turbulenzen wie Chipmangel und Lieferengpässe bei Neuwagen gehören der Vergangenheit an. Die Lagerbestände bei Neuwagenhändlern dürften im Jahresverlauf 2024 wieder das Vor-Corona-Niveau von rund 3 Millionen Fahrzeugen erreichen.

Wegen des guten Angebots an Neuwagen können Käufer wählerischer sein. Als Folge kehren Rabatte und Preisnachlässe zurück. Der durchschnittliche Neuwagenpreis für Pkw von 48.759 US$ dürfte nach Prognosen im Jahresverlauf sinken. Trotz insgesamt positiver Absatzentwicklung bleibt der US-Markt deutlich entfernt von den historischen Höchstwerten. In den Jahren 2015 bis 2019 wurden noch über 17 Millionen Pkw in den Vereinigten Staaten verkauft.

Geländewagen und Pick-ups dick im Geschäft

Mit einem Anteil von knapp 80 Prozent ist der US-Automarkt wie kaum ein anderer durch SUVs und Pick-ups geprägt. In der Automobilkultur stehen diese sinnbildlich für den amerikanischen Traum von Selbstbestimmtheit und Unabhängigkeit. Meistverkauftes Modell ist seit 34 Jahren der Ford F-150. Sedans werden dagegen immer mehr an den Rand gedrängt. Der Marktanteil schrumpfte von etwa 50 Prozent im Jahr 2012 auf zuletzt nur noch knapp 20 Prozent.

Bei den Herstellern verteidigte General Motors (GM) seine Spitzenposition. Die deutschen Marken BMW (+23,2 Prozent) und Audi (+22,3 Prozent) fuhren 2023 neue Rekordergebnisse auf dem US-Markt ein.

Absatz von Pkw nach Herstellern in den USA (Stückzahl; Marktanteil und Veränderung in Prozent)Hersteller | Absatz | Veränderung 2023/2022 | Marktanteil 2023 |

|---|

| GM | 2.577.662 | 14,1 | 16,5 |

| Toyota | 2.248.477 | 6,6 | 14,4 |

| Ford | 1.981.332 | 7,0 | 12,7 |

| Hyundai | 1.652.821 | 12,1 | 10,6 |

| Stellantis | 1.533.670 | -1,3 | 9,8 |

| Honda | 1.308.186 | 33,0 | 8,4 |

| Nissan Mitsubishi | 898.796 | 23,2 | 5,8 |

| Tesla *) | 670.000 | 36,5 | 4,4 |

| VW | 640.839 | 13,4 | 4,1 |

| Subaru | 632.086 | 13,6 | 4,0 |

* Schätzung.Quelle: Automotive News 2024

Der Kfz-Bestand in den USA dürfte die 2023 die Schwelle von 286 Millionen Fahrzeugen überschritten haben. Das Durchschnittsalter von Pkw erreichte einen Höchststand von 12,5 Jahren. Dies schafft Chancen im Aftermarket: Nach Einschätzung der Automotive Aftermarket Suppliers Association könnte der US-Markt 2024 ein Volumen von 535 Milliarden US$ erreichen. In den Jahren 2025 und 2026 wird ein Wachstum von rund 3,6 Prozent erwartet.

Autonomes Fahren wird Realität

Als erster Hersteller bringt Mercedes-Benz autonome Fahrsysteme der Stufe 3 auf die amerikanischen Straßen. Im Jahr 2023 erhielt der Stuttgarter Konzern die entsprechenden Zulassungen in den Bundesstaaten Nevada und Kalifornien. Der Service kommt als Abonnement für bestimmte Modelle wie den EQS auf den Markt. Anbieter wie Kia oder Tesla wollen folgen. Das System Autopilot von Tesla ist bislang nur als Stufe 2 klassifiziert.

Rideshare-Unternehmen testen in einigen Städten autonome Fahrzeuge der Stufe 4. Die GM-Tochter Cruise geriet wegen regulatorischer Schwierigkeiten in die Schlagzeilen und musste den Betrieb in vier US-Städten einstellen. An einem Wiederanlauf wird gearbeitet. Das zu Alphabet gehörende Unternehmen Waymo hat 2023 in San Francisco, Los Angeles und Phoenix mehr als 700.000 fahrerlose Touren durchgeführt. Als Nächstes ist der Schritt nach Austin (Texas) geplant. Auch weitere Unternehmen wie Zoox (Amazon) oder Nuro testen selbstfahrende Modelle.

Stand: Januar 2024

Von Heiko Stumpf

|

San Francisco

{kind=link}