Branchen | Lateinamerika | Wasserstoff

Grüner Wasserstoff eröffnet Lateinamerika vielfältige Chancen

Zunächst stand der Export nach Europa im Fokus. Doch die Umsetzung stockt. Deshalb rücken hochwertigere Produkte und der Binnenmarkt in den Mittelpunkt. GTAI stellt wichtige Vorhaben vor. (Stand: 13.12.2024)

Von Gloria Rose | São Paulo

Lateinamerika hat großes Potenzial für die Herstellung von grünem Wasserstoff. Denn die natürlichen Bedingungen für alle erneuerbaren Energien sind hervorragend. Bereits heute stammen mehr als 60 Prozent des Stroms in der Region aus erneuerbaren Energiequellen. Auch beim Export von grünem Wasserstoff und seinen Derivaten könnte der Subkontinent eine wichtige Rolle spielen. Laut dem Fraunhofer-Institut für Solare Energiesysteme (ISE) kann Deutschland bis 2030 nirgendwo auf der Welt so günstig Power-to-X-Produkte beziehen wie aus Brasilien, Australien und aus dem Norden Kolumbiens.

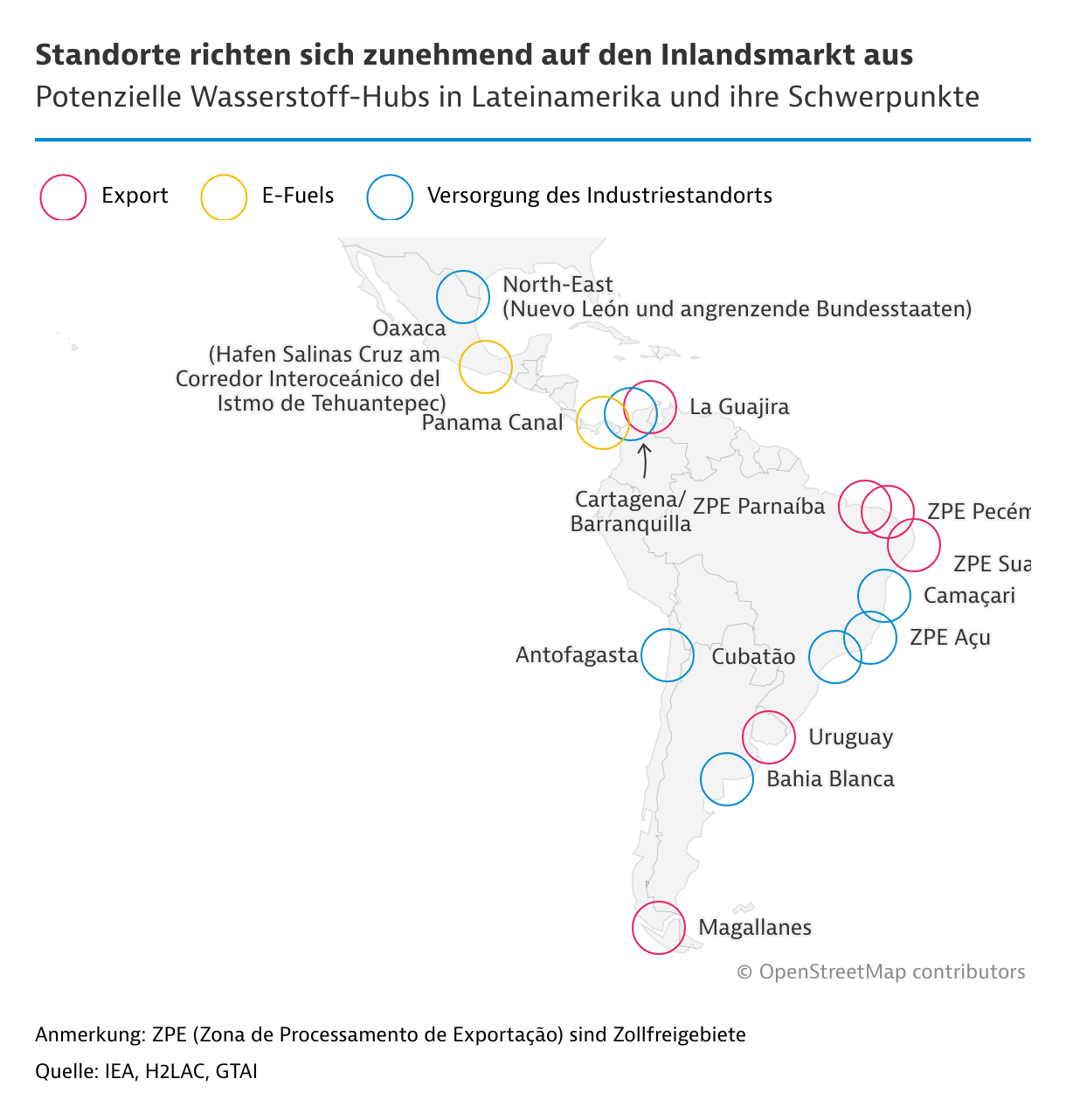

Entwicklung unterschiedlich weit fortgeschritten

Beim Aufbau und den weiteren Plänen für die Wasserstoffwirtschaft sind die lateinamerikanischen Länder unterschiedlich weit. Neben Kolumbien und Brasilien zählt Chile zu den Vorreitern. Einige Staaten wie Guatemala, Honduras und Ecuador stehen dagegen noch am Anfang, wie das im Juni 2024 veröffentlichte Ranking der Plattform H2LAC zeigt.

Alle Länder stehen jedoch vor den gleichen Herausforderungen, angefangen bei der Ausbildung von Fachkräften über den Aufbau von Versorgungsketten bis hin zur Infrastruktur. Wasserstoff kann umso günstiger angeboten werden, je mehr produziert und nachgefragt wird. Doch die lokale Nachfrage nach Wasserstoff ist bislang gering. Nur etwa 4 Prozent des aktuellen Weltverbrauchs entfallen auf die Region.

Eingesetzt wird Wasserstoff hauptsächlich in Raffinerien und in der Chemieindustrie in Mexiko, Brasilien, Argentinien und in geringerem Umfang auch in Kolumbien und Chile. Der mit Abstand größte Verbraucher ist der Karibikstaat Trinidad und Tobago, der Ammoniak und Methanol für den Export produziert. Umso aufwendiger ist es, neue Wasserstoffanwendungen zu etablieren.

Im Wettbewerb um Investitionen

Um Großprojekte zur Versorgung Europas mit grüner Energie zu gewinnen, haben fast alle Länder der Region nationale Strategien, Rechtsgrundlagen und Förderprogramme aufgestellt. Den Anfang machte Chile, gefolgt von Kolumbien und Uruguay. Später kamen Argentinien, Brasilien, Costa Rica, Ecuador, Panama, Peru und Mexiko hinzu.

Im Rahmen seines Förderprogramms aus dem Jahr 2021 will Brasilien bis Ende 2024 Wasserstoff-Hubs festlegen. Durch eine Konzentration auf Hubs können Unternehmen auf effiziente Weise Erfahrungen mit den neuen Wasserstoffanwendungen gewinnen, Skaleneffekte realisieren und Lieferketten integrieren. Neben dem Export von Wasserstoffderivaten steht die Herstellung von Vorprodukten für die Chemie-, Düngemittel- und Stahlindustrie sowie die Produktion von E-Fuels im Mittelpunkt. Wasserstoff-Hubs bilden sich daher vorzugsweise an Petrochemie- und Industriestandorten. Die Hubs können eine wichtige Rolle beim Ausbau der industriellen Wertschöpfung in Lateinamerika spielen und dazu beitragen, Erdgas- und Ammoniakimporte zu reduzieren.

Mehr als nur Rohstoffexport

Basierend auf den angekündigten Projekten könnte die Region bis 2030 über 7 Millionen Tonnen pro Jahr an emissionsarmem Wasserstoff produzieren. Dies geht aus Berechnungen im Global Hydrogen Review 2024 der Internationalen Energieagentur (IEA) hervor. Rund 80 Prozent der Projekte konzentrieren sich auf Chile und Brasilien. Auch in Kolumbien und Panama wurden viele Projekte angekündigt. Dafür wäre ein massiver Ausbau der Erneuerbaren erforderlich: Sollten alle Wasserstoffprojekte in der Pipeline verwirklicht werden, müsste die Erzeugung von Wind- und Solarstrom in diesem Jahrzehnt allein für die Wasserstoffproduktion um 140 Prozent steigen. Doch auch andere energieintensive Wirtschaftsaktivitäten nutzen die günstigen Bedingungen, wie beispielsweise grüne Rechenzentren, die sich vermehrt in Lateinamerika ansiedeln.

Bislang ist nur eine Handvoll dieser Projekte in Betrieb, im Bau oder hat eine endgültige Investitionsentscheidung erreicht. Ein Grund hierfür ist, dass das Gros der Projekte auf den Export von grünem Ammoniak nach Europa abzielt und die Abnahmeverträge nicht so schnell anlaufen wie erhofft.

Ein weiterer Grund ist die Finanzierung. Die hohen Kapitalkosten in der Region bleiben ein Hindernis und können die wettbewerbsfähigen Produktionskosten untergraben. Aussichtsreich bleiben deshalb vor allem Projekte, hinter denen finanzstarke Konzerne stehen. Hierzu zählen zwei Großprojekte im Hafen von Pecém (Brasilien), für die 2025 der Startschuss fallen soll. Investoren sind die australische Fortescue und der französische Ölkonzern TotalEnergies gemeinsam mit dem lokalen Partner Casa dos Ventos. Positiv wirkt sich dabei auch die Kapitalbeteiligung des Hafens Rotterdam am Hafen von Pecém aus. Ein Viertel aller Wasserstoffimporte will Rotterdam künftig von dort beziehen.

Auch in anderen Ländern der Region sind es die großen Ölkonzerne wie Petrobras (Brasilien), Pemex (Mexiko) und Ecopetrol (Kolumbien), die die Investitionen in Wasserstoff und die Dekarbonisierung stimulieren, um ESG-Standards zu erfüllen und damit den Börsenwert zu stützen. Aktiv sind auch Projektentwickler. Sie erkunden neue Anwendungen. Die Chancen variieren dabei je nach Land.

Förderprogramme der deutschen Bundesregierung

Impulse kommen auch von staatlichen Programmen, darunter der Bundesregierung. Erste Pilotprojekte im Bereich emissionsarme Kraftstoffe laufen bereits. Mehrere Vorhaben mit deutscher Beteiligung werden durch das Wasserstoffprogramm H2Uppp des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) gefördert:

- Der Projektentwickler Mele Biogas GmbH aus Mecklenburg-Vorpommern startete im September 2024 den Bau der ersten von über 40 Anlagen auf Schweinefarmen im südbrasilianischen Bundesstaat Paraná. Bis 2031 wollen die Agrargenossenschaften Coopersan und Ambicoop aus landwirtschaftlichen Abfällen rund 275.000 Tonnen sogenanntes SynCrude pro Jahr erzeugen, aus dem E-Fuels oder E-Kerosin produziert werden können.

- Im November 2024 initiierte das baden-württembergische Unternehmen Viridi die Machbarkeitsprüfung des AkuaippaHy-Projekts. Pro Jahr will Viridi am Standort La Guajira in Kolumbien bis zu 210.000 Tonnen E-Methanol erzeugen.

Ideenwettbewerb von H2Uppp

Aktuell läuft ein PPP-Ideenwettbewerb von H2Uppp. Bis zum 14. März 2025 können Unternehmen mit Sitz in Deutschland und EU ihre Wasserstoffprojekte einreichen. Der Förderbetrag beläuft sich auf 50.000 bis 2 Millionen Euro.

Für den PPP-Ideenwettbewerb können sich Unternehmen hier bewerben.

Auch das Bundesministeriums für wirtschaftliche Zusammenarbeit und Entwicklung (BMZ) stellt Fördermittel bereit, darunter im Rahmen des Programms develoPPP. So entwickelt das Unternehmen Geo bio gas&carbon in Kooperation mit der Deutschen Gesellschaft für Internationale Zusammenarbeit (GIZ) die erste Anlage zur Produktion von SAF (Sustainable Aviation Fuel) aus Biogas, das durch Reststoffe gewonnen wird. Auftraggeber ist Copersucar, Brasiliens größter Bioenergiekonzern.

Emissionsarme Kraftstoffe

Für die Schifffahrt und den Flugverkehr bietet die Elektrifizierung bislang keine Lösungen. Alternativen zur Dekarbonisierung sind hochwertige Wasserstoffderivate wie E-Methanol und SAF (Sustainable Aviation Fuel), die große Mengen biogener Kohlenstoffe benötigen. Wasserstoff, der zweite wichtige Ausgangsstoff in dem Verfahren, wird dabei über Elektrolyse erzeugt.

Brasilien ist der zweitgrößte Produzent von flüssigen Biokraftstoffen weltweit, konzentriert einen Großteil der weltweiten Zellstoffproduktion auf sich und produziert erneuerbaren biogenen Kohlenstoff im Überfluss. Argentinien und Kolumbien sowie Guatemala, Uruguay und andere Länder haben ebenfalls Potenzial. Panama will zu einem Zentrum für emissionsarme Schiffskraftstoffe werden und bis 2030 rund 5 Prozent des Bedarfs an Schiffstreibstoff (Bunker) aus Wasserstoffderivaten decken.

Düngemittel für den Agrarsektor

Großes Potenzial für die Wasserstoffwirtschaft bietet auch die Düngemittelfertigung. Lateinamerika deckt 80 Prozent des Bedarfs an stickstoffbasierten Düngemitteln durch Importe. Das Handelsdefizit in diesem Bereich steigt von Jahr zu Jahr. Die inländische Produktion von emissionsarmem Ammoniak könnte dieses Defizit verringern und die Preisstabilität verbessern.

Dekarbonisierung der Industrie

Die Raffinerien in Lateinamerika dürften ihren Wasserstoffbedarf künftig zunehmend über Elektrolyse decken. Bislang erfolgt die Produktion meist aus Erdgas, das aber zum Teil importiert werden muss.

Lateinamerika verfügt über große Vorkommen an Rohstoffen, darunter solchen, die eine entscheidende Rolle für die Energiewende spielen, wie Lithium und Kupfer. Im Bergbau gibt es attraktive Anwendungen für emissionsarmen Wasserstoff, etwa bei der Produktion von Ammoniumnitrat für Industrieexplosivstoffe und für E-Fuels bei schweren Maschinen.

Brasilien, das Land mit den weltgrößten Eisenerzreserven, ist für die wasserstoffbasierte Stahlherstellung einzigartig positioniert. Statt hochwertiger Erze könnte das Land zukünftig direkt reduziertes Eisen (H2-DRI) exportieren. In einigen Weltregionen könnte dies die Kosten für reduziertes Eisen um fast ein Drittel senken.

{kind=link}