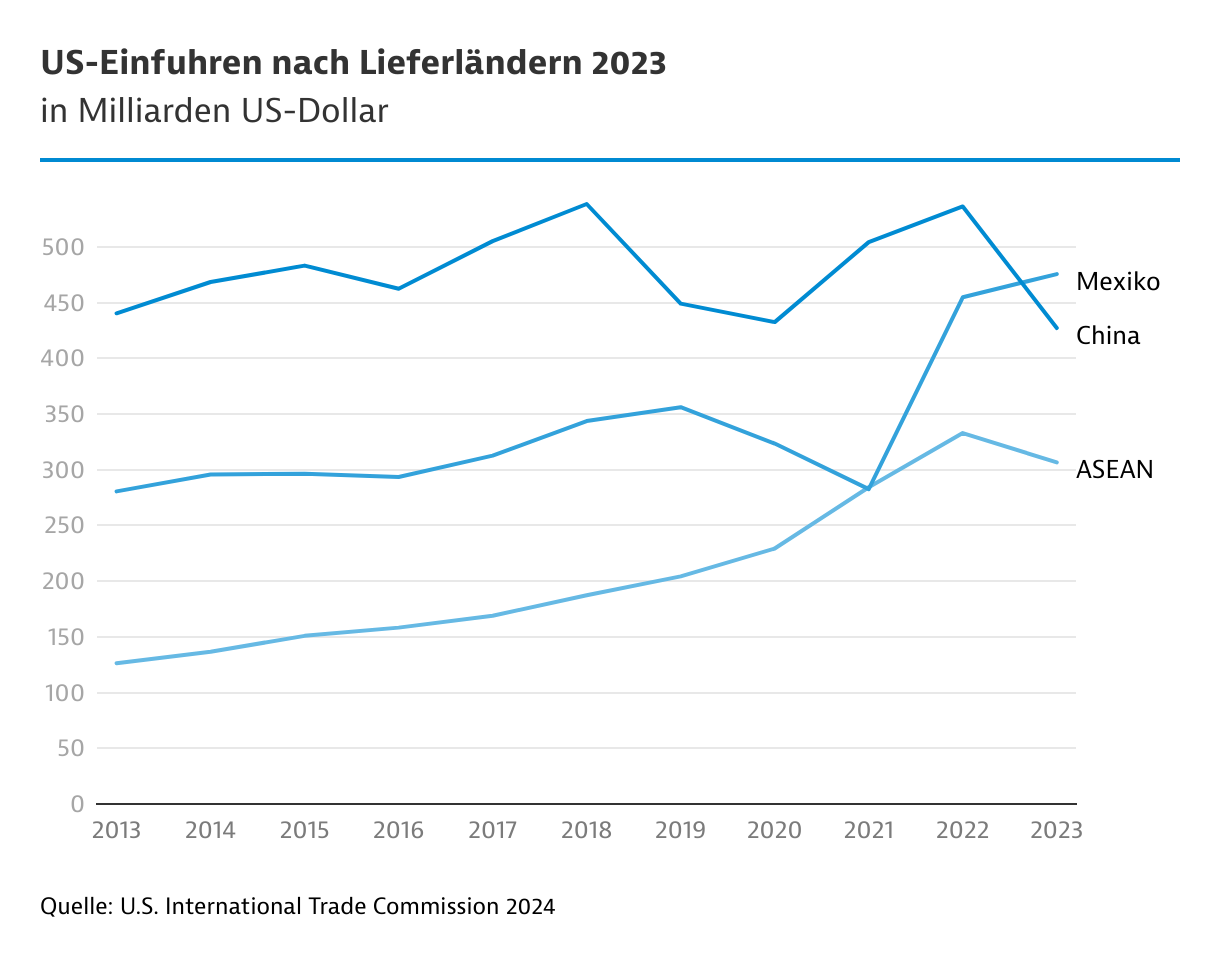

Abhängigkeit von China verringern: Dieses Ziel verfolgte Taiwan lange ohne sichtbaren Erfolg, da die taiwanischen Geschäfte mit und in China gut liefen. Das hat sich geändert.

De-Risking rückt seit Ende der 2010er Jahre stärker in den Fokus der taiwanischen Politik. Der zunehmende Handelskonflikt zwischen den USA und China sowie die Coronaauswirkungen haben das Umfeld verändert. Geopolitische Risiken sind ein Grund, aber auch handfeste wirtschaftliche Gründe spielen eine Rolle: Jährlich steigende Lohnkosten in China und schwierigere Exportbedingungen aus China tragen dazu bei, dass taiwanische Firmen ihre Investitionen umlenken.

Dabei wandeln sich die Lieferketten. In China wurden lange Endprodukte gefertigt. Doch Exportbeschränkungen für in China gefertigte Produkte seitens der USA und der EU sowie günstigere Löhne machen die Endmontage in südostasiatischen Ländern wirtschaftlicher. Auch mit Blick auf das Freihandelsabkommen RCEP, das den innerasiatischen Handel beflügeln soll, verlegen mehr taiwanische Firmen ihre Produktion nach Südostasien.

Taiwans Regierung unterstützt dies aktiv mit Programmen: Diese intensivieren den Handel mit als auch die Investitionen in südlichen Ländern. Seit 2016 betreibt Taiwan die “New Southbound Policy”. Sie umfasst 18 Länder in Süd- und Südostasien sowie in Ozeanien. Bereits in den 1990er Jahren formulierte die Regierung eine “Go South”-Politik. Ziel ist es, den wirtschaftlichen Austausch zu forcieren, neue Absatz- und Beschaffungsmärkte zu erschließen und die Handelsposition Taiwans zu stärken.

New Southbound Policy

Mit diesen 18 Ländern im Indopazifik will Taiwan seine Wirtschaftsbeziehungen insbesondere ausbauen:

Australien, Bangladesch, Bhutan, Brunei, Indien, Indonesien, Kambodscha, Laos, Malaysia, Myanmar, Nepal, Neuseeland, Pakistan, Philippinen, Singapur, Sri Lanka, Thailand, Vietnam

Doch De-Risking-Überlegungen gibt es in Taiwan nicht nur bei den Lieferketten. Die Financial Times berichtet im April 2024 von Aussagen vom KPMG-Beratern, dass einige große taiwanische Firmen überlegen, vor allem in Südostasien zweite Headquarters aufzubauen. So sollen die Unternehmen auch bei Angriffen auf Taiwan handlungsfähig bleiben.

China nicht mehr Investitionsmagnet

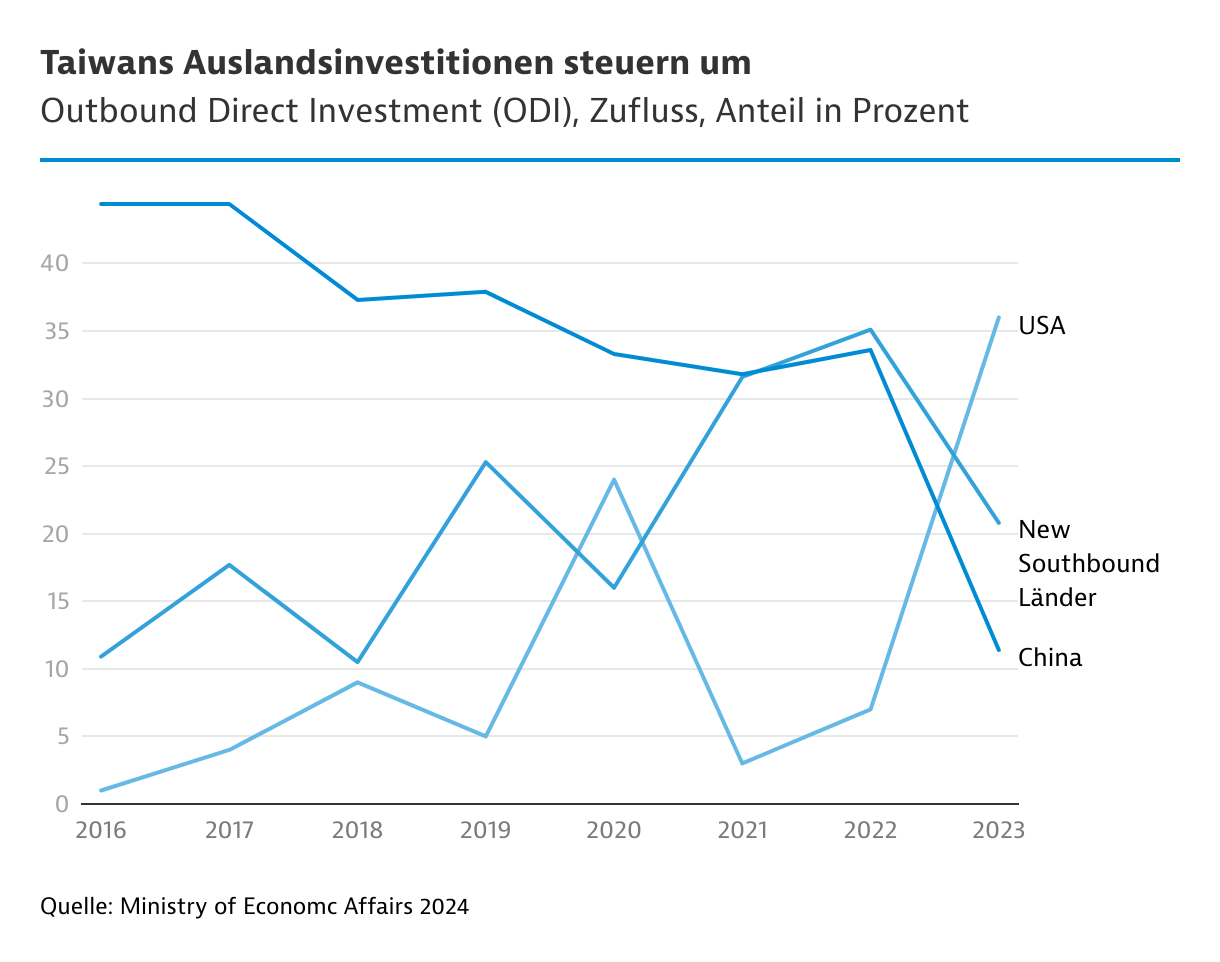

Taiwans Firmen haben in China hohe Investitionen getätigt: Wie viel, weiß keiner so genau. Die Investment Commission des Ministry of Economic Affairs hat zwischen 1991 und 2023 circa 206 Milliarden US-Dollar (US$) genehmigt, etwas mehr als 50 Prozent aller taiwanischen ausländischen Direktinvestitionen (Foreign Direct Investment, FDI).

Die aus Taiwan getätigten FDI in China haben laut Wirtschaftsministerium in Taipei 2023 mit rund 3 Milliarden US$ ihren vorläufigen Tiefpunkt erreicht. Die FDI in New Southbound-Ländern stiegen hingegen auf 5,5 Milliarden US$. Sie liegen seit 2022 höher als die Investitionen nach China. Taiwans National Development Council konstatiert: Die Investitionslandkarte wird globaler und die Marktdiversifizierung nimmt zu.

Reshoring soll zulegen

Die Regierung will die Investitionen in Taiwan stärken und hat im Juli 2019 drei Anreizprogramme aufgelegt. Diese unterstützen insbesondere in China investierte lokale Firmen dabei, Teile ihrer Produktion zurück auf die Insel zu verlagern. Zu den Anreizen zählen bevorzugte Landzuteilungen und Projektdarlehen sowie weitere Einzelmaßnahmen.

Resultate aus den drei Programmen sind messbar: Insgesamt über 1.400 Anträge von Unternehmen genehmigten die taiwanischen Behörden. Zum Stichtag 1. März 2024 entsprach dies einem Investitionsvolumen von umgerechnet rund 70 Milliarden US$ (2,2 Billionen New Taiwan Dollar; NT$). Mit 56 Prozent der Investitionssumme spielt das Reshoring-Programm die größte Rolle. Die drei Programme haben zusammen über 150.000 neue Jobs geschaffen.

Reshoring-Pläne Taiwans

Action Plan for Welcoming Overseas Taiwanese Businesses to Return to Invest in Taiwan: 304 genehmigte Anträge; Investitionssumme: 38,1 Mrd US$ (1.239 Milliarden NT$)

Action Plan for Accelerated Investment by Domestic Corporations: 183 genehmigte Anträge; Investitionssumme: 15,7 Mrd US$ (509,6 Milliarden NT$)

Action Plan for Accelerated Investment by SME: 967 genehmigte Anträge; Investitionssumme: 13,9 Mrd US$ (451,9 Milliarden NT$)

Die drei Pläne sind zu finden bei InvesTaiwan.

Quelle: InvesTaiwan 2024, Stand: 1. März, 2024

China-bezogene Investitionen werden beschränkt

Schon früh hat Taiwan damit begonnen, die Outbound-Investitionen mit Ziel Festlandchina insbesondere in Taiwans Schlüsselindustrien wie Elektronik und Halbleiter zu kontrollieren. So dürfen seit dem Jahr 2002 neue Investitionen in die Waferherstellung in China nur dann erfolgen, wenn sie auf älteren Technologien (12 Zoll-Bereich und größer) aufbauen. Dabei darf jedes taiwanische Unternehmen nicht mehr als drei Fabriken in China betreiben. Ähnliches gilt auch für die Produktion von Displays. Darüber hinaus gibt es Grundsätze und spezifische Grenzen für Investitionen und technische Kooperationen mit dem Festland.

Umgekehrt hat Taiwan für Investitionen vom chinesischen Festland sehr hohe Hürden aufgebaut, was sich in einem geringen FDI-Zufluss aus dem Nachbarland zeigt. In Taiwan sind alle Belange, die mit China zu tun haben, in Ausführungsbestimmungen und einem eigenen Gesetz, dem "Act Governing Relations between Peoples of the Taiwan Area and the Mainland Area", geregelt. Sowohl für Outbound- als auch Inbound-Investitionen ist die Investment Commission zuständig, die das Screening der Projekte durchführt.

Handelsanteile mit China sinken

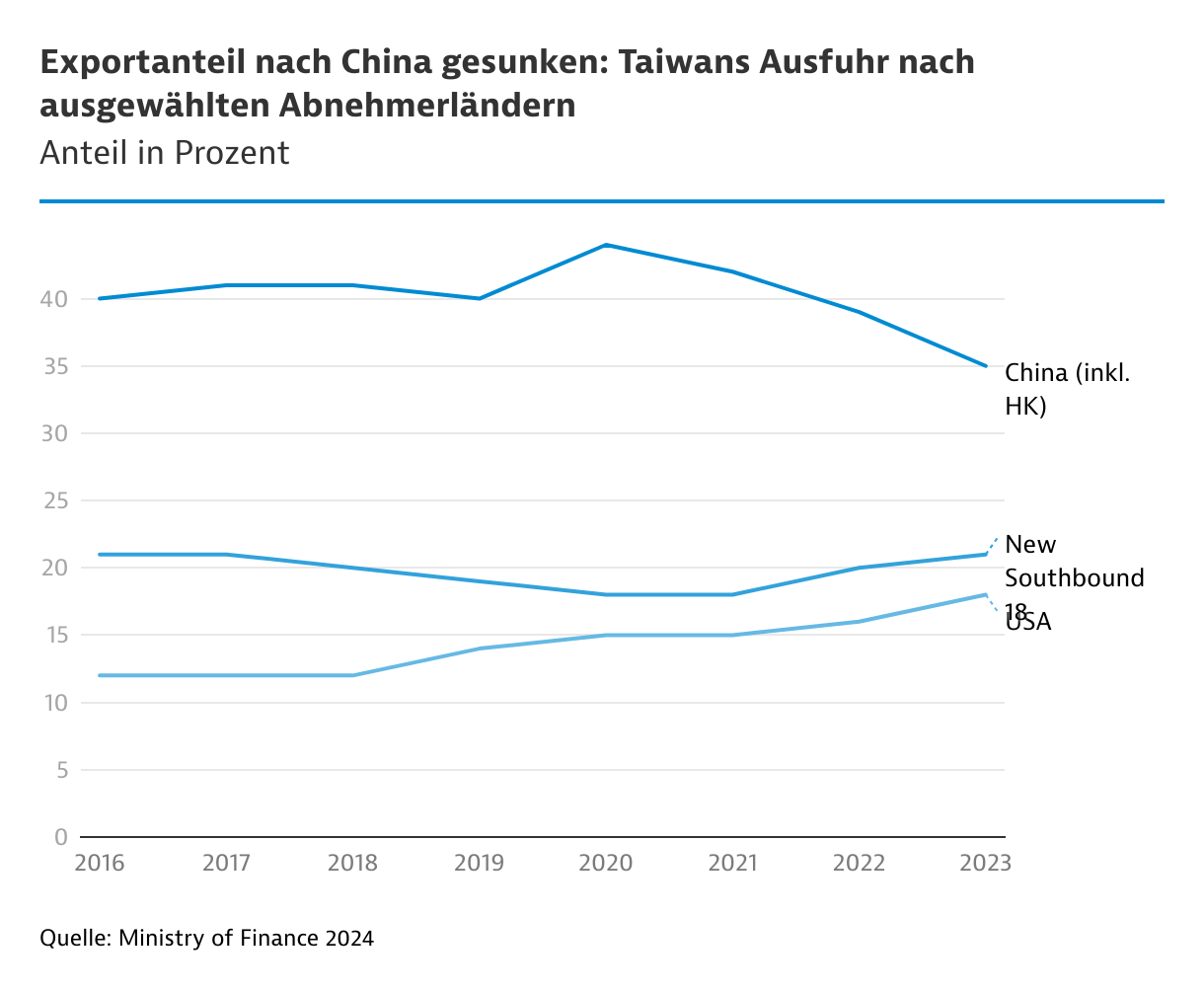

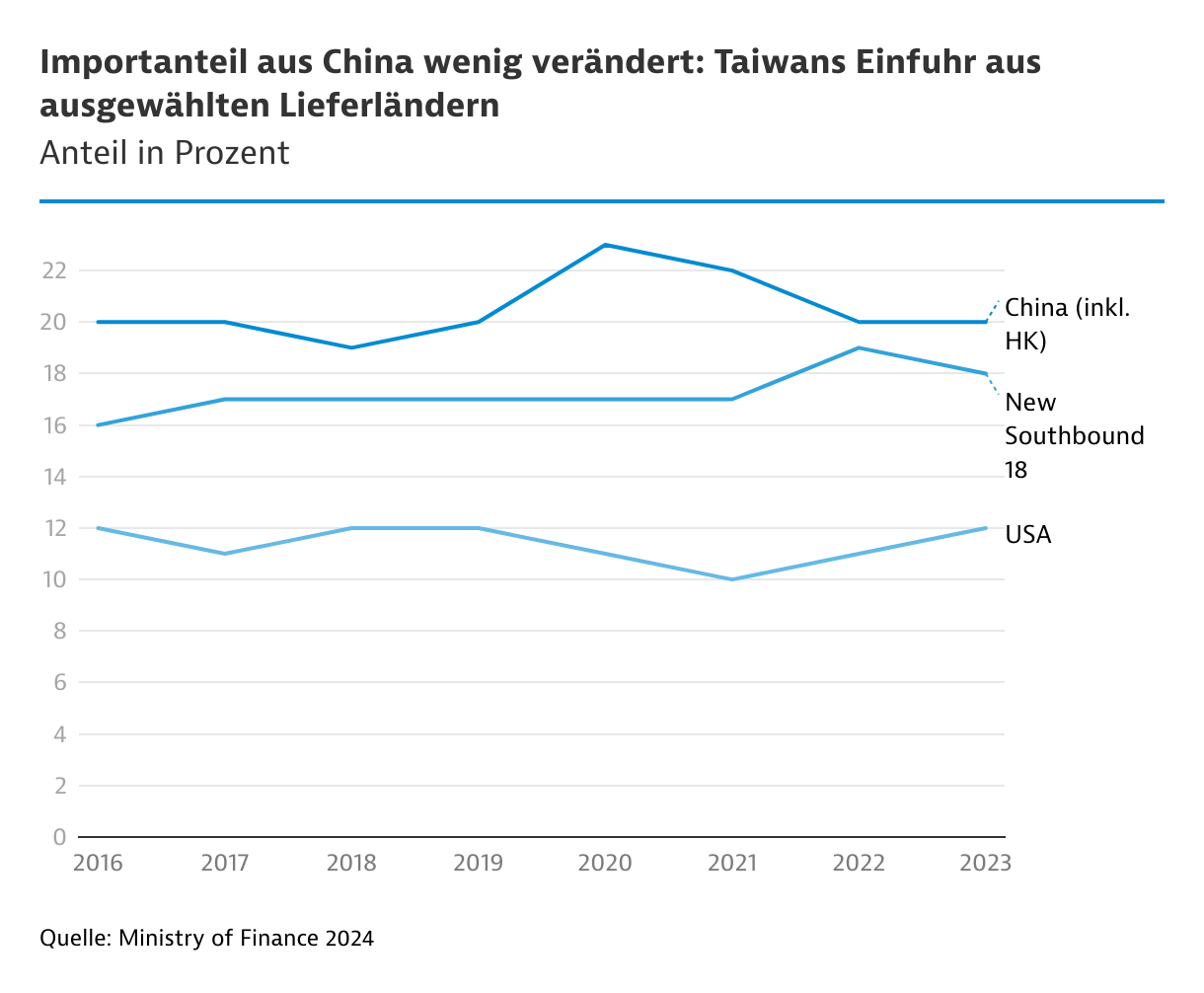

Während die Investitionen mit dem Festland stark reglementiert sind, läuft der Handel zwischen beiden Seiten der Taiwan-Straße weiter relativ frei. China, inklusive Hongkong, ist nach wie vor Taiwans größter Handelspartner. Allerdings hat der Exportanteil aus Taiwan zwischen 2016 und 2023 abgenommen, wohingegen der Anteil der USA gestiegen ist. Auch mit anderen Ländern soll der Handel zunehmen. Klare Ansage der Politik ist: Taiwan will die Wirtschaftsbeziehungen zu den USA und den Ländern des Indo-Pazifiks intensivieren. Dies soll sich positiv auf die Sicherheit der Insel auswirken.

Trotz sehr enger Beziehungen hat Taiwan kein Freihandelsabkommen mit den USA. Die USA haben jedoch die “US-Taiwan Initiative on 21st Century Trade” initiiert. Sie beinhaltet unter anderem Handels- und Zollerleichterungen sowie Regulierungspraktiken. Die erste Runde der Gespräche fand im Sommer 2023 statt. Zudem hat Taiwan mit Kanada Ende 2023 eine bilaterale Handels- und Investitionsvereinbarung getroffen: “Foreign Investment Promotion and Protection Arrangement (FIPA)”.

Insgesamt sind taiwanische Unternehmen etwas pessimistischer geworden, wenn es um die geschäftlichen Beziehungen zu China geht. Dies ergab eine Umfrage der Chinese National Federation of Industries (CNFI) von 2023. Ihre Aussichten im chinesischen Markt bewerteten 60 Prozent der befragten Firmen eher negativ und 40 Prozent eher positiv.

Von Jürgen Maurer

|

Bonn

{kind=link}